VN-Index tăng hơn 22 điểm, lên mức 1.875 trong phiên giao dịch ngày 28/4. Tuy nhiên, thị trường rơi vào trạng thái “xanh vỏ, đỏ lòng” khi đà tăng chủ yếu đến từ nhóm cổ phiếu thuộc hệ sinh thái Vingroup. Trong đó, VIC và VHM tăng kịch biên độ, riêng VIC tăng 6,3%, qua đó đóng góp tới 32 điểm cho chỉ số.

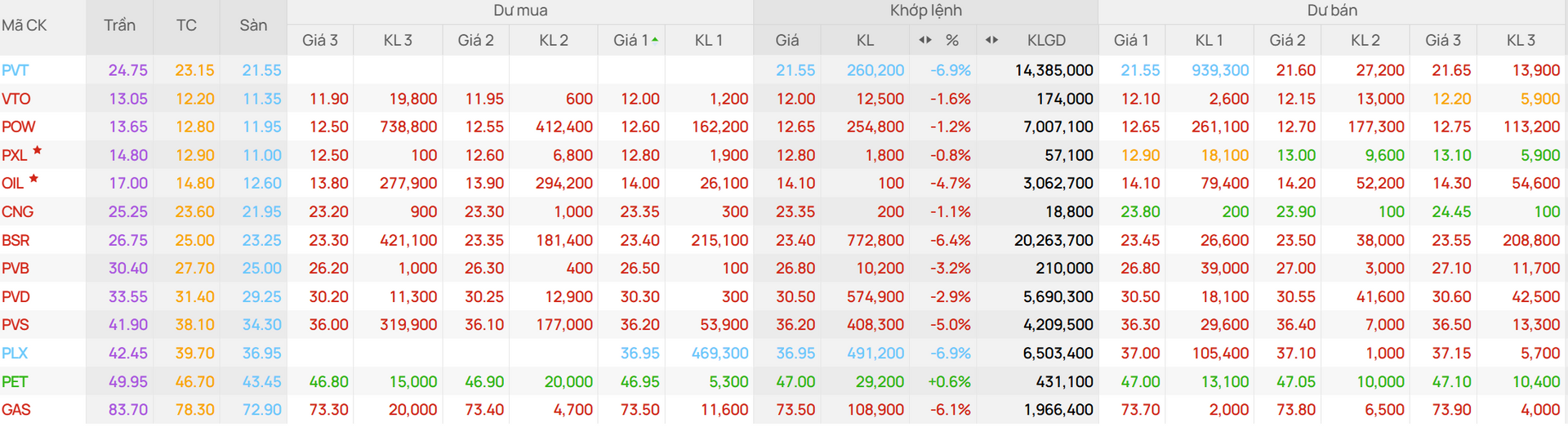

Ở chiều ngược lại, nhóm dầu khí bất ngờ chịu áp lực bán mạnh, với mức giảm lên tới 5,7% toàn ngành. Nhiều mã lao dốc như PVT, PLX giảm sàn, BSR (-6,4%), PVS (-5%), OIL (-4,7%), PVD (-2,9%)... Nhóm phân bón cũng điều chỉnh đáng kể khi DDV, DPM, DCM đồng loạt giảm trên 3%.

Diễn biến này phần nào phản ánh làn sóng chốt lời sau giai đoạn tăng nóng. Trong 2 tháng đầu năm, nhiều cổ phiếu dầu khí đã bứt phá mạnh, khiến mặt bằng giá tăng nhanh so với nền tảng cơ bản. Điều này dẫn đến làn sóng chốt lời mạnh và kích hoạt nhịp giảm sâu sau đó.

Tính từ giữa tháng 3/2026, nhiều cổ phiếu dầu khí đã giảm từ 24% - 41% từ đỉnh. Trong đó, OIL và PLX giảm mạnh nhất, khoảng 40 - 41%; BSR giảm khoảng 28%; PVD và PVS lần lượt mất 24% và 28%...

Hiện triển vọng của nhóm này vẫn chịu chi phối bởi diễn biến giá dầu khi đây biến số đối với các doanh nghiệp dầu khí. Trong bối cảnh căng thẳng Trung Đông chưa đạt được tiến triển đàm phán, eo biển Hormuz vẫn ở trạng thái “cửa đóng then cài”, khiến nguồn cung toàn cầu khó sớm nới lỏng.

Chứng khoán KB Việt Nam cho rằng nguồn cung dầu nhiều khả năng vẫn duy trì trạng thái căng trong giai đoạn 2026 - 2027, ngay cả khi xung đột hạ nhiệt trong ngắn hạn. Theo kịch bản cơ sở, giá dầu Brent có thể duy trì trong vùng 90 - 100 USD/thùng trong năm 2026. Điều này đồng nghĩa với việc cú sốc năng lượng không chỉ mang tính ngắn hạn mà còn có thể kéo dài, đặc biệt ảnh hưởng tới khu vực châu Á - nơi phụ thuộc lớn vào nguồn nhập khẩu qua eo biển Hormuz.

Ở góc độ doanh nghiệp, mặt bằng giá dầu cao mang lại tác động phân hóa. Với khối thượng nguồn, đây là yếu tố tích cực khi thúc đẩy hoạt động thăm dò và khai thác (E&P).

Theo đó, kịch bản giá dầu cao giúp đảm bảo hiệu quả đầu tư cho các dự án lớn như Lô B - Ô Môn hay Lạc Đà Vàng, đồng thời thúc đẩy tiến độ triển khai. Bên cạnh đó, giá dịch vụ gia tăng cùng tỷ lệ sử dụng giàn khoan cao có thể cải thiện biên lợi nhuận của các doanh nghiệp trong mảng này.

Đối với khối trung nguồn, tác động nhìn chung tích cực nhưng ở mức vừa phải, khi nhu cầu vận chuyển và lưu trữ dầu khí gia tăng theo hoạt động khai thác. Trong khi đó, khối hạ nguồn chịu ảnh hưởng 2 chiều: ngắn hạn có thể hưởng lợi từ chênh lệch giá tồn kho, song về dài hạn, áp lực vốn lưu động và rủi ro thu hẹp biên lợi nhuận sẽ gia tăng nếu giá đầu ra không theo kịp đà tăng của chi phí đầu vào.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận