Đà tăng này đến từ ba yếu tố chính: Kết quả kinh doanh 2025 tích cực (toàn ngành lãi gần 12.400 tỷ đồng, tăng 98% so với cùng kỳ), kỳ vọng tái cơ cấu vốn Nhà nước và mới nhất là cú hích ngắn hạn từ căng thẳng leo thang tại Trung Đông.

Giá dầu thế giới bật tăng mạnh ngay đầu tháng 3/2026. Theo AFP, giá Brent đã tăng hơn 7% lên 78 USD/thùng; nhiều tổ chức như RBC, Barclays và Rystad Energy dự báo kịch bản giá dầu có thể lên 90-100 USD/thùng nếu xung đột kéo dài hoặc gián đoạn eo biển Hormuz - nơi trung chuyển 20-30% nguồn cung dầu toàn cầu.

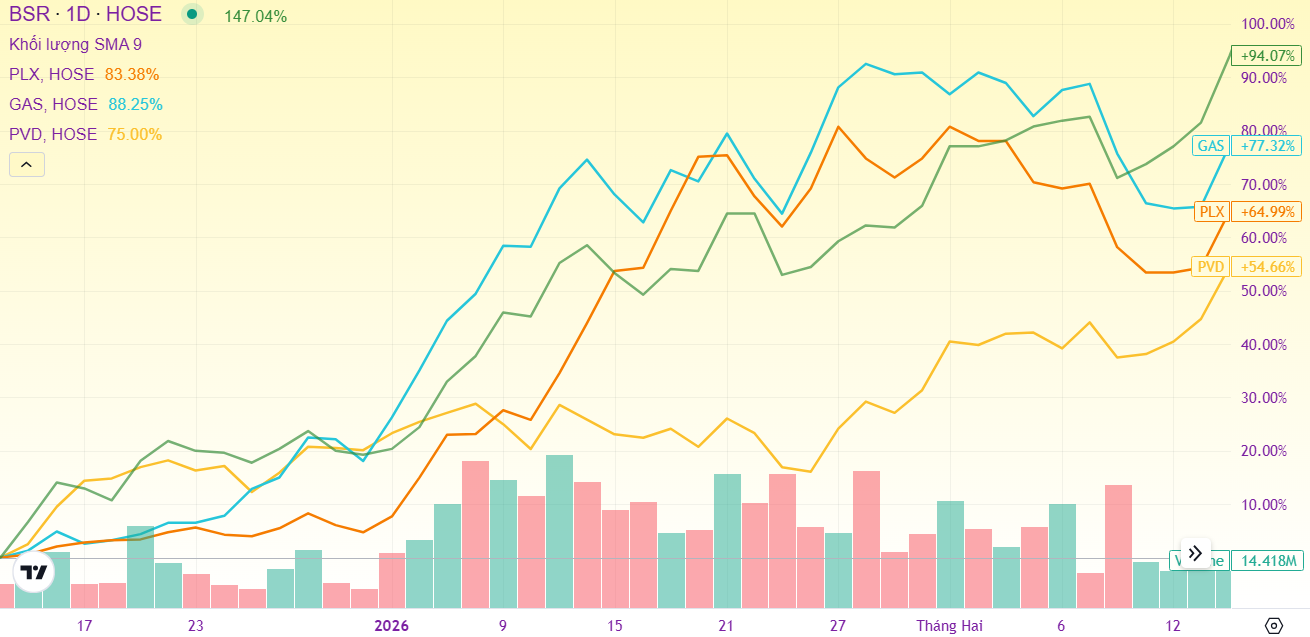

Tâm lý trên thị trường chứng khoán Việt Nam vì thế cũng nghiêng về kỳ vọng tích cực với nhóm dầu khí. Tuy nhiên, câu hỏi quan trọng hơn là: Mức hưởng lợi thực tế của doanh nghiệp có tương xứng với mức tăng giá cổ phiếu?

Theo ông Trần Tuấn Minh - CEO CTCP Đầu tư tài chính TVI, tác động từ giá dầu lên nhiều doanh nghiệp trong ngành không quá lớn như kỳ vọng. GAS chủ yếu vận chuyển và phân phối khí; PVS thi công dự án dầu khí; PVD cho thuê giàn khoan - các mảng này hưởng lợi gián tiếp và có độ trễ. Hai doanh nghiệp hạ nguồn là BSR và PLX có thể được hưởng lợi phần nào khi giá dầu biến động, nhưng mức độ không đáng kể.

Nói cách khác, phần lớn phản ứng của cổ phiếu thời gian qua mang tính kỳ vọng và dòng tiền ngắn hạn nhiều hơn là sự cải thiện tức thời của lợi nhuận.

Nhà đầu tư nên làm gì?

Với những cổ phiếu đã tăng mạnh, chiến lược an toàn là tiếp tục nắm giữ nếu đã có vị thế tốt, đồng thời cân nhắc chốt lời từng phần khi giá tăng nóng. Việc mua đuổi ở vùng cao tiềm ẩn rủi ro lớn, đặc biệt nếu giá dầu hạ nhiệt nhanh khi căng thẳng dịu bớt.

Trong bối cảnh hiện tại, yếu tố quyết định không nằm ở việc giá dầu tăng bao nhiêu phần trăm trong vài phiên, mà là khả năng duy trì mặt bằng giá cao trong trung hạn. Nếu xung đột không kéo dài, “sóng dầu khí” có thể chỉ là nhịp hưng phấn ngắn hạn.

Vì vậy, kỷ luật quản trị rủi ro và tránh tâm lý FOMO vẫn là ưu tiên hàng đầu.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận