Tính đến 9h30 phiên sáng 23/2, VN-Index tăng hơn 22,3 điểm (+1,23%) lên 1.846,5 điểm. Sắc xanh áp đảo trên bảng điện với 383 mã tăng, gấp hơn 3 lần số mã giảm.

Trong đó, cổ phiếu nhóm dầu khí đồng loạt khởi sắc với GAS và PLX tăng kịch trần, BSR (+6,3%), PVD (5,7%), PVS (+6%), OIL (+7,6%),...

Theo Báo cáo ngành dầu khí 6 tháng đầu năm 2026 của Chứng khoán Vietcombank (VCBS), cùng với nhu cầu toàn cầu phục hồi, ngành dầu khí – năng lượng được đánh giá đang bước vào một chu kỳ đầu tư mới, đặc biệt ở mảng thượng nguồn và hạ tầng khí.

VCBS nhận định thị trường năng lượng toàn cầu đang bước vào giai đoạn nguồn cung tăng trở lại trong khi nhu cầu phục hồi thận trọng và LNG nổi lên như động lực tăng trưởng dài hạn. Sau giai đoạn siết sản lượng kéo dài, Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) và các đối tác (gọi chung là OPEC+) đã bắt đầu nới lỏng cắt giảm. Đồng thời, nguồn cung ngoài OPEC+, đặc biệt từ Mỹ, Brazil và Guyana, tiếp tục gia tăng mạnh mẽ. Theo dự báo, nguồn cung toàn cầu có thể tăng hơn 3 triệu thùng/ngày trong năm 2025 và tiếp tục tăng thêm khoảng 2,5 triệu thùng/ngày trong năm 2026.

Ở chiều ngược lại, nhu cầu dầu phục hồi nhưng không đột biến. Mức tăng năm 2026 ước khoảng 1,1 triệu thùng/ngày, chủ yếu đến từ châu Á, trong khi các nước thuộc Tổ chức Hợp tác và Phát triển Kinh tế (OECD) chỉ ghi nhận tăng trưởng nhẹ.

Cán cân cung – cầu vì vậy được đánh giá ở trạng thái “cân bằng mong manh”. Giá dầu Brent được dự báo duy trì trong vùng 55–65 USD/thùng. Đáng chú ý, chi phí khai thác gia tăng khiến dư địa giảm sâu của giá dầu không còn nhiều, qua đó tạo nền tảng ổn định cho các quyết định đầu tư trung và dài hạn.

Một điểm nhấn quan trọng của thị trường năng lượng toàn cầu là sự bùng nổ nguồn cung LNG. Mỹ và Qatar đang mở rộng mạnh công suất, khiến nguồn cung LNG toàn cầu có thể tăng 7–10% ngay trong năm 2026 và dự kiến tăng tới 50% công suất vào năm 2030.

Trong ngắn hạn, thị trường có thể xuất hiện tình trạng dư cung tương đối, đặc biệt nếu tồn kho khí tại châu Âu duy trì ở mức cao. Tuy nhiên, về dài hạn, LNG vẫn được xem là nguồn năng lượng chuyển tiếp quan trọng trong quá trình khử carbon, nhất là tại châu Á.

Châu Âu tiếp tục duy trì nhập khẩu LNG ở mức cao nhằm giảm phụ thuộc vào khí Nga. Trong khi đó, các nền kinh tế châu Á, đặc biệt là Trung Quốc và Ấn Độ, vẫn là động lực tăng trưởng tiêu thụ LNG lớn nhất.

Hoạt động thượng nguồn tại khu vực Đông Nam Á ghi nhận tín hiệu tích cực rõ rệt. Giá thuê giàn tự nâng tăng lên gần 120.000 USD/ngày, trong khi tỷ lệ sử dụng giàn đạt 85–95%. Riêng khu vực Đông Nam Á duy trì hiệu suất trên 89%, cao hơn mức trung bình toàn cầu. Diễn biến này cho thấy các công ty dầu khí quốc gia và quốc tế đang đẩy mạnh thăm dò – khai thác, mở ra triển vọng tích cực cho các doanh nghiệp dịch vụ kỹ thuật dầu khí.

Giai đoạn 2026–2028 được đánh giá là chu kỳ tăng trưởng mới của ngành dầu khí – năng lượng Việt Nam, với các động lực chính gồm: Hành lang pháp lý ngày càng hoàn thiện; các dự án trọng điểm như Lô B – Ô Môn bước vào giai đoạn triển khai EPC cao điểm; LNG trở thành xu hướng tất yếu theo Quy hoạch điện VIII; và xu thế chuyển dịch năng lượng thúc đẩy đầu tư hạ tầng khí.

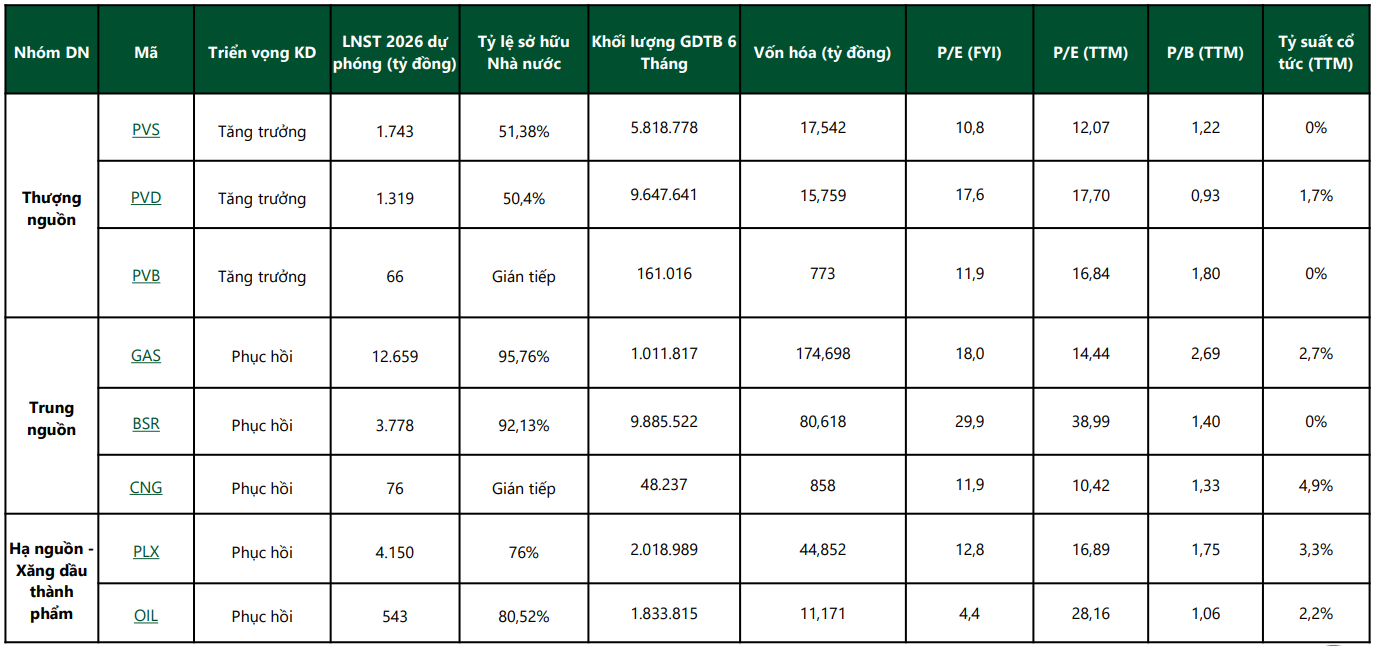

Theo VCBS, nhiều doanh nghiệp dầu khí – năng lượng đang có triển vọng tích cực trong chu kỳ mới, bao gồm PVS, PVD, PVB, GAS, PLX, BSR, CNG và OIL. Nhóm cổ phiếu này được kỳ vọng ghi nhận mức tăng giá 6–20% trong 12–24 tháng tới, tương ứng với triển vọng kết quả kinh doanh và bối cảnh thị trường thuận lợi hơn. Trong đó, nhóm dịch vụ kỹ thuật và hạ tầng khí được đánh giá có dư địa tăng trưởng rõ ràng nhất khi các dự án lớn đồng loạt triển khai.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận