CTCP Thép Nam Kim (mã NKG - HoSE) vừa công bố báo cáo thường niên 2025, phác họa bức tranh kinh doanh chịu nhiều sức ép trong bối cảnh ngành thép toàn cầu biến động mạnh, đồng thời hé lộ chiến lược thích ứng cho giai đoạn tới.

Theo ông Hồ Minh Quang - Chủ tịch HĐQT, năm 2026 được kỳ vọng mở ra cơ hội mới, song đi kèm không ít thách thức. Doanh nghiệp xác định trọng tâm là mở rộng thị trường nội địa, đẩy nhanh tiến độ dự án Nhà máy Tôn Nam Kim Phú Mỹ, đồng thời tăng cường chuyển đổi xanh và chuẩn hóa hệ thống vận hành nhằm nâng cao năng lực cạnh tranh.

Dự án Nhà máy Tôn Nam Kim Phú Mỹ - khởi công từ năm 2024, quy mô 32,2ha - được xem là trụ cột tăng trưởng trong trung hạn. Nhà máy dự kiến cung cấp các sản phẩm như thép cán nguội (CRC), tôn mạ lạnh, tôn mạ kẽm… hướng tới nhóm khách hàng công nghiệp và các ngành sản xuất có yêu cầu chất lượng cao như ô tô.

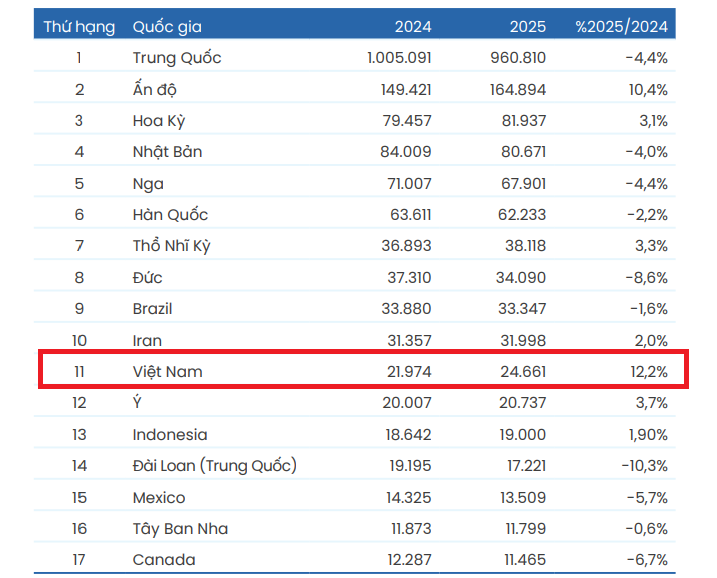

Trong khi đó, Nam Kim cho biết đã mở rộng thị trường xuất khẩu tới hơn 65 quốc gia và vùng lãnh thổ. Tuy nhiên, bối cảnh chung của ngành thép lại không thuận lợi. Theo Hiệp hội Thép Thế giới (Worldsteel), sản lượng thép toàn cầu năm 2025 đạt khoảng 1,85 tỷ tấn, giảm 2% so với năm trước; riêng Trung Quốc chiếm tới gần 52% tổng sản lượng. Việt Nam hiện đứng thứ 11 thế giới về sản lượng thép.

Đáng chú ý, ngành thép đang đối mặt với tình trạng dư thừa công suất quy mô lớn, ước tính vượt 600 triệu tấn, gây áp lực trực tiếp lên giá bán và biên lợi nhuận. Cùng với đó, chi phí đầu vào neo cao và các rào cản thương mại mới như cơ chế CBAM của EU khiến hoạt động xuất khẩu trở nên tốn kém hơn.

Dù vậy, xu hướng chuyển đổi xanh đang mở ra dư địa tăng trưởng mới. Thị trường thép phát thải thấp được dự báo đạt quy mô hơn 60 tỷ USD trong năm 2025, trong khi nhu cầu từ các dự án hạ tầng tại ASEAN, Trung Đông - Bắc Phi (MENA) và các ngành công nghệ như xe điện, năng lượng tái tạo tiếp tục là điểm sáng.

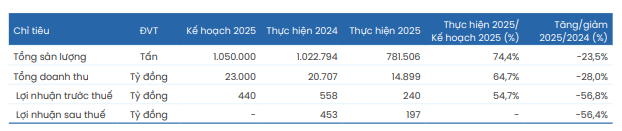

Trong bối cảnh đó, kết quả kinh doanh năm 2025 của Nam Kim ghi nhận sự sụt giảm đáng kể so với năm trước và không đạt kế hoạch đề ra. Dù vẫn giữ vị trí thứ hai về thị phần tôn mạ trong nước với 16,5% (sau Hoa Sen với 27%), doanh nghiệp chịu áp lực lớn từ cạnh tranh, thuế quan và biến động tỷ giá.

Bước sang năm 2026, Nam Kim đặt mục tiêu tương đối thận trọng với sản lượng 1,1 triệu tấn, doanh thu 22.000 tỷ đồng và lợi nhuận trước thuế 400 tỷ đồng - thấp hơn kế hoạch năm trước. Định hướng này phản ánh cách tiếp cận phòng thủ trong bối cảnh thị trường chưa thực sự ổn định.

Trên thị trường chứng khoán, cổ phiếu NKG cùng với HSG - hai doanh nghiệp dẫn đầu mảng tôn mạ - đã đồng loạt tăng trần trong phiên 14/4, cho thấy kỳ vọng nhất định của nhà đầu tư vào chu kỳ phục hồi của ngành, dù triển vọng ngắn hạn vẫn còn nhiều biến số.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận