Rủi ro tín dụng trong nhóm BĐS dự báo có thể tăng nhẹ trong năm 2026. Điều này cũng đặt ra thách thức trong kiểm soát cho vay, đặc biệt khi lãi suất liên tục được điều chỉnh. Tuy nhiên, theo MBS, mức tăng này sẽ không lớn và chưa gây áp lực quá mạnh lên thị trường.

Phiên giao dịch ngày 9/1/2026, dù VN-Index tăng mạnh, nhóm cổ phiếu bất động sản lại diễn biến kém tích cực khi giảm hơn 1% so với mặt bằng chung. Thanh khoản toàn ngành đạt hơn 7.200 tỷ đồng, cho thấy áp lực bán vẫn hiện hữu.

Sức ép tập trung chủ yếu ở nhóm bất động sản dân cư, nhiều cổ phiếu nằm sàn với dư bán lớn như TCH, HHS, DXS, PDR, CII. Một số mã khác cũng ghi nhận mức giảm sâu 5 - 6% như QCG, KDH, DXG, NLG, NVL, DIG…

Diễn biến này xuất hiện trong bối cảnh thị trường đón nhận thêm những thông tin liên quan đến định hướng kiểm soát tín dụng đối với lĩnh vực bất động sản. Mới đây, Vụ Dự báo, Thống kê - Ổn định tiền tệ, tài chính (Ngân hàng Nhà nước) đã công bố một số kết quả chính từ cuộc điều tra xu hướng tín dụng toàn hệ thống.

Theo đó, rủi ro tín dụng cao nhất tiếp tục tập trung ở nhóm các khoản vay phục vụ hoạt động đầu tư, kinh doanh bất động sản. Cơ quan này cho biết, xu hướng rủi ro tín dụng có thể tăng nhẹ trong năm 2026, trong đó bất động sản vẫn là lĩnh vực được đánh giá tiềm ẩn rủi ro cao nhất.

Trong bối cảnh đó, các tổ chức tín dụng nhiều khả năng sẽ duy trì quan điểm thận trọng trong hoạt động cho vay, đặc biệt với những lĩnh vực sử dụng đòn bẩy lớn. Điều này có thể phản ánh qua gia tăng lãi suất và kiểm soát điều kiện tín dụng, qua đó khiến dòng tiền vào thị trường bất động sản chịu những tác động nhất định.

Theo đánh giá của MBS, năm 2026 được kỳ vọng sẽ chứng kiến sự gia tăng đáng kể về nguồn cung bất động sản khi nhiều dự án đã hoàn tất các thủ tục pháp lý và sẵn sàng đưa sản phẩm ra thị trường. Đây được xem là diễn biến tất yếu sau giai đoạn dài thị trường bị “nén” bởi các vướng mắc liên quan đến đất đai, đầu tư và xây dựng.

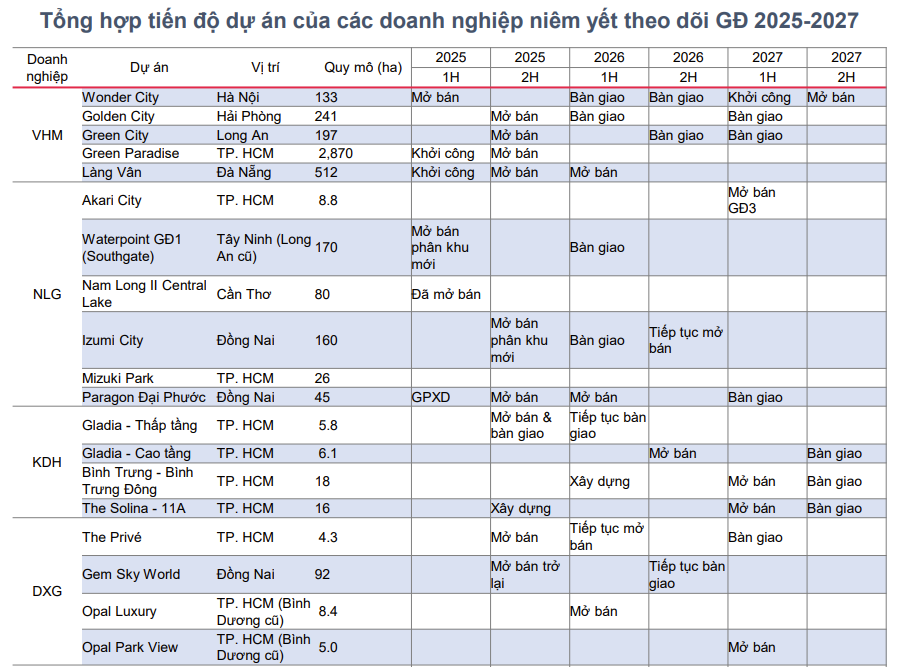

Một số doanh nghiệp lớn đã lên kế hoạch triển khai các dự án trọng điểm trong năm nay. Nam Long (HoSE: NLG) dự kiến mở bán các phân khu mới tại loạt dự án như Waterpoint (355ha), Nam Long II Central Lake (43,8ha, Cần Thơ), Izumi City (170ha, Đồng Nai), Mizuki Park (26ha, TP. HCM), hay Paragon Đồng Nai. Khang Điền (HoSE: KDH) và Đất Xanh (HoSE: DXG) cũng đang tích cực triển khai các dự án quy mô lớn.

Tại khu vực phía Bắc, nguồn cung mới được dự báo tiếp tục dồi dào với sự tham gia của các chủ đầu tư lớn như Vinhomes (HoSE: VHM), Tài chính Hoàng Huy (HoSE: TCH), cùng các tập đoàn Sun Group và Sunshine Group.

Dù vậy, việc nguồn cung gia tăng chưa chắc đồng nghĩa với sự khởi sắc ngay lập tức nếu dòng tiền, đặc biệt là dòng vốn tín dụng, chưa được khơi thông hiệu quả.

Thực tế, thời gian gần đây ghi nhận xu hướng lãi suất cho vay có dấu hiệu nhích lên, nhất là đối với lĩnh vực bất động sản. Tại nhiều ngân hàng, lãi suất cho vay mua nhà trong giai đoạn ưu đãi 1 - 3 năm phổ biến ở mức 7 - 9%/năm, cao hơn khoảng 0,5 - 1 điểm % so với đầu năm 2025.

Tuy nhiên, theo đánh giá của MBS, mặt bằng lãi suất trong năm 2026 sẽ cao hơn một chút so với 2025, tuy nhiên mức tăng không lớn và không tác động quá tiêu cực đến thị trường BĐS.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận