LPBS đặt mục tiêu lọt vào nhóm 10 công ty chứng khoán lớn nhất thị trường trong vòng 3-5 năm tới.

CTCP Chứng khoán LPBank (LPBS) là doanh nghiệp do gia đình ông Nguyễn Đức Thụy nắm giữ gần 443 triệu cổ phiếu, tương đương 34,95% vốn điều lệ. Mới đây, công ty đã thông qua phương án phát hành cổ phiếu lần đầu ra công chúng (IPO) với kế hoạch chào bán hơn 141,86 triệu cổ phiếu, tương đương 11,19% số cổ phiếu đang lưu hành.

Với mức giá chào bán dự kiến 30.000 đồng/cổ phiếu, LPBS có thể huy động tối đa khoảng 4.256 tỷ đồng. Thời gian triển khai IPO dự kiến trong năm 2026.

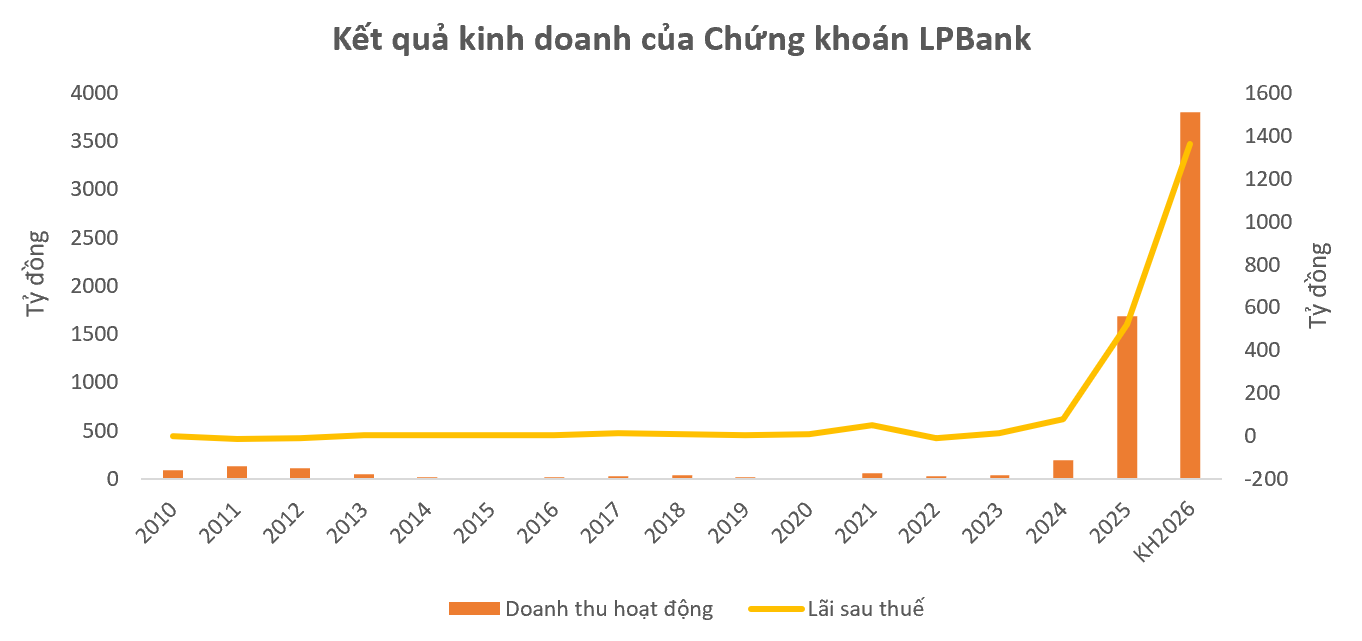

Theo báo cáo của VIS Rating, trong năm 2025, các mảng kinh doanh cốt lõi của LPBS đóng góp hơn một nửa tổng thu nhập hoạt động của công ty, trong đó cho vay ký quỹ chiếm khoảng 35% và thu nhập từ tự doanh cổ phiếu chiếm khoảng 20%. Phần còn lại chủ yếu đến từ các công cụ thu nhập cố định, đặc biệt là trái phiếu ngân hàng và tiền gửi.

Theo ban lãnh đạo, LPBS đặt mục tiêu tăng trưởng tài sản khoảng 30% trong năm 2026 và hướng tới lọt vào nhóm 10 công ty chứng khoán lớn nhất thị trường trong vòng 3-5 năm tới. Để phục vụ kế hoạch mở rộng này, công ty dự kiến huy động khoảng 4.300 tỷ đồng vốn cổ phần thông qua IPO, đồng thời gia tăng nguồn vốn dài hạn từ trái phiếu và vay nước ngoài.

Song song đó, LPBS cũng đặt trọng tâm vào việc đẩy mạnh hợp tác với LPBank, đặc biệt trong bán chéo sản phẩm và phát triển nền tảng số.

Tại thời điểm cuối năm 2025, tỷ lệ khẩu vị rủi ro của LPBS ở mức 2,5%, thấp hơn đáng kể so với mức trung bình của ngành. Hoạt động cho vay ký quỹ của LPBS hiện tập trung chủ yếu vào các khách hàng lớn so với các công ty cùng nhóm, phản ánh chiến lược mở rộng nhanh nhằm gia tăng thị phần. Trong hai năm gần đây, dư nợ cho vay ký quỹ của LPBS tăng với tốc độ gấp khoảng 6 lần mức tăng trưởng bình quân của ngành.

Trong thời gian tới, ban lãnh đạo dự kiến dịch chuyển sang phân khúc khách hàng bán lẻ đại chúng, nhằm đa dạng hóa tệp khách hàng và thúc đẩy tăng trưởng dư nợ ký quỹ.

Về khả năng sinh lời, LPBS đặt mục tiêu nâng ROAA lên 4,6% vào năm 2027, thông qua việc tăng tỷ trọng trái phiếu doanh nghiệp phi tài chính có lợi suất cao hơn, đồng thời cải thiện biên lãi ròng của mảng cho vay ký quỹ khi mở rộng sang phân khúc khách hàng bán lẻ.

Xét về đòn bẩy tài chính, trong hai năm gần đây công ty duy trì tỷ lệ đòn bẩy bình quân khoảng 1,8 lần, thấp hơn đáng kể so với mức trung bình ngành 2,4 lần, đồng thời đã huy động khoảng 12.400 tỷ đồng vốn mới, vượt xa nhiều doanh nghiệp cùng nhóm.

Trong 12-18 tháng tới, ban lãnh đạo dự kiến duy trì tỷ lệ đòn bẩy dưới 2,5 lần và huy động thêm gần 4.300 tỷ đồng sau IPO trong năm 2026. Theo đánh giá của VIS Rating, nguồn vốn này đủ để hỗ trợ tăng trưởng tài sản, bao gồm mở rộng cho vay ký quỹ, mà không làm suy giảm đáng kể bộ đệm vốn.

Về thanh khoản, đến cuối năm 2025, tài sản có tính thanh khoản cao của LPBS - chủ yếu là chứng chỉ tiền gửi và tiền gửi có kỳ hạn - chiếm khoảng 29% tổng tài sản, cao hơn đáng kể so với mức trung bình ngành 17%. Tỷ lệ dòng tiền vào trên dòng tiền ra đạt 109%, cao hơn mức bình quân ngành 106%, cho thấy công ty có khả năng đáp ứng tốt các nghĩa vụ nợ ngắn hạn.

Nhờ các bộ đệm thanh khoản này, mức độ phụ thuộc vào nguồn vốn vay ngân hàng ngắn hạn của LPBS được giảm bớt. Bên cạnh đó, công ty còn duy trì hạn mức vay tín chấp lớn từ LPBank, giúp tăng tính linh hoạt về thanh khoản và hỗ trợ cho chiến lược mở rộng hoạt động trong thời gian tới.

Huy Hoàng - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận