Trong năm 2025, lợi nhuận trước thuế hợp nhất của VPBank đạt 30.625 tỷ đồng, tăng 53% so với cùng kỳ và hoàn thành 121% kế hoạch đề ra.

Theo báo cáo phân tích mới công bố, Shinhan Securities đánh giá Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank - Mã: VPB) đã ghi nhận kết quả tích cực trong năm 2025.

Lợi nhuận trước thuế hợp nhất đạt 30.625 tỷ đồng, tăng 53% so với cùng kỳ và hoàn thành 121% kế hoạch đề ra.

Dư nợ tín dụng hợp nhất đạt 961.000 tỷ đồng, trong đó ngân hàng mẹ đạt 850.000 tỷ đồng (tăng 35% so với cuối năm trước). Phân khúc SME tăng trưởng 38%, cho vay cá nhân tăng 25%, chủ yếu nhờ cho vay mua nhà. Tăng trưởng tín dụng hợp nhất đạt hơn 35% trong năm 2025, cao hơn đáng kể so với mặt bằng ngành.

NIM hợp nhất năm 2025 đạt 5,5%, giảm từ mức 5,94% cuối 2024 do chi phí vốn tăng từ cả thị trường 1 và thị trường 2.

Chất lượng tài sản được cải thiện khi tỷ lệ nợ xấu hợp nhất giảm từ 4,2% cuối 2024 xuống 3,3% cuối 2025. Tỷ lệ an toàn vốn đạt 14%. Nghị quyết 42 được luật hóa đã hỗ trợ cho hoạt động thu hồi nợ đã xử lý rủi ro, thu từ xử lý rủi ro hợp nhất đạt 5,713 tỷ đồng.

Ngoài ra, thu nhập phí liên quan tới bảo hiểm tiếp tục cho thấy sự phục hồi tích cực khi tăng trưởng 18% trong năm 2025. CIR được kiểm soát dưới 25%.

Ở các công ty con, VPBankS ghi nhận lợi nhuận trước thuế 4.476 tỷ đồng (gấp gần 4 lần năm 2024) nhờ dư nợ margin tăng mạnh sau IPO và tăng vốn. OPES đạt 638 tỷ đồng lợi nhuận. FE Credit đạt hơn 600 tỷ đồng nhưng chưa hoàn thành mục tiêu lợi nhuận đề ra.

Kế hoạch 2026: Đặt mục tiêu tăng trưởng mạnh

Ngày 4/2/2026, VPBank công bố nghị quyết HĐQT thông qua kế hoạch kinh doanh năm 2026 với mục tiêu tăng trưởng cao.

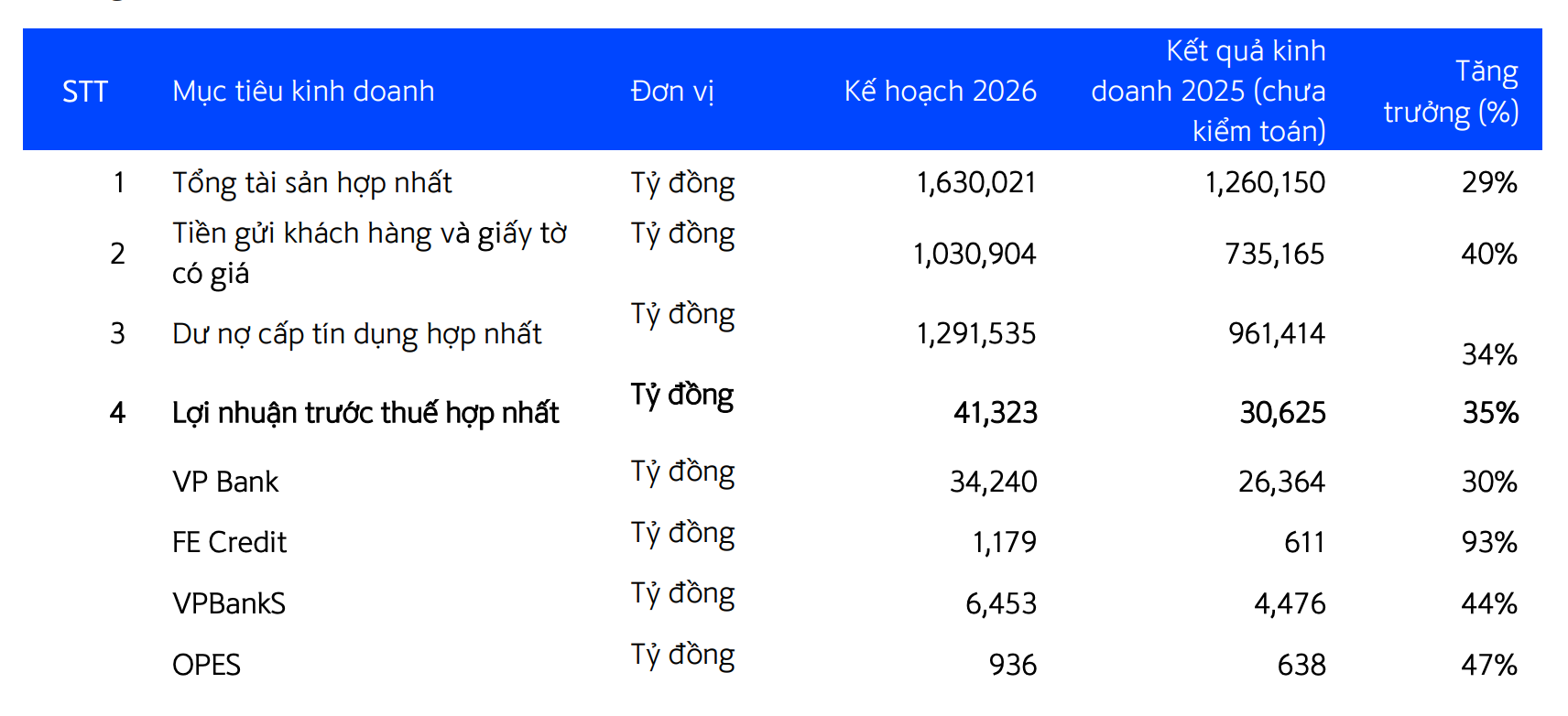

Cụ thể, ngân hàng đặt mục tiêu lợi nhuận trước thuế hợp nhất đạt 41.323 tỷ đồng, tăng 35% so với năm 2025. Tổng tài sản dự kiến đạt hơn 1,6 triệu tỷ đồng (tăng 29%), dư nợ tín dụng hợp nhất đạt gần 1,3 triệu tỷ đồng (tăng 34%), tiền gửi khách hàng và giấy tờ có giá dự kiến tăng 40%.

Tỷ trọng đóng góp lợi nhuận từ các công ty con (FE Credit, VPBankS, OPES) được kỳ vọng tăng từ 18,7% cuối 2025 lên 20,7% trong năm 2026. FE Credit đặt mục tiêu lợi nhuận 1.179 tỷ đồng (tăng 93%), VPBankS và OPES lần lượt tăng trưởng 44% và 47%. Ngân hàng mẹ đặt mục tiêu lợi nhuận tăng tương ứng với tốc độ tăng tài sản.

Shinhan Securities cho biết, với việc VPBank được cấp room tín dụng cao cho năm 2026, tăng trưởng quy mô sẽ tiếp tục là động lực chính.

Bên cạnh đó, trong bối cảnh mặt bằng room tín dụng ngành dao động quanh 11-13%, ban lãnh đạo VPBank kỳ vọng được cấp hạn mức cao hơn (khoảng 35%) nhờ tham gia tái cơ cấu GPBank.

Tuy nhiên, công ty chứng khoán này tỏ ra thận trọng với triển vọng NIM năm 2026. Lãi suất liên ngân hàng duy trì ở mức cao trong nhiều tháng và lãi suất huy động có xu hướng tăng khiến NIM có thể giảm nhẹ về khoảng 5,4% (từ 5,5%). Chi phí tín dụng dự kiến duy trì quanh 2,7-3% trong giai đoạn 2026-2027. Nợ xấu hợp nhất được kiểm soát quanh mức 3,5%.

Theo đó, Shinhan Securities dự phóng lợi nhuận trước thuế năm 2026 của VPBank đạt khoảng 38.790 tỷ đồng (tăng 27% so với cùng kỳ). Kỳ vọng này thấp hơn kế hoạch của ngân hàng do nhóm chuyên gia giả định thận trọng hơn về NIM và tốc độ xử lý nợ xấu, trong bối cảnh thị trường bất động sản có thể kém sôi động hơn khi mặt bằng lãi suất tăng trong các quý cuối 2025 và đầu 2026.

Minh Vũ - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận