Gia nhập ngành công nghiệp luyện kim chưa đầy vài tháng, VinMetal liên tiếp có những động thái mới nhằm củng cố nguồn lực. Sự xuất hiện của doanh nghiệp này cũng được giới phân tích đánh giá có thể tạo ra tác động tiềm ẩn đối với Hòa Phát (HPG).

VinMetal củng cố nguồn lực chỉ sau vài tháng thành lập

Tập đoàn Vingroup (HoSE: VIC) của tỷ phú Phạm Nhật Vượng đã chính thức đặt chân vào ngành công nghiệp luyện kim khi thành lập CTCP Sản xuất và Kinh doanh VinMetal vào tháng 10/2025. Doanh nghiệp này đã nâng vốn điều lệ lên 15.000 tỷ đồng, tăng thêm 5.000 tỷ đồng so với mức ban đầu.

Đặc biệt, VIC nhanh chóng triển khai bước đi lớn đầu tiên khi khởi động nhà máy sản xuất thép tại Hà Tĩnh. Dự án có tổng mức đầu tư gần 80.000 tỷ đồng, công suất giai đoạn đầu khoảng 5 triệu tấn thép mỗi năm. Ngoài ra, Tập đoàn còn phát đi tín hiệu tham gia sâu hơn vào chuỗi giá trị ngành thép thông qua hỗ trợ CTCP Thép Pomina (UPCoM: POM) vay vốn lưu động với lãi suất 0% trong thời hạn tối đa 2 năm.

Để chuẩn bị thêm nguồn lực, VinMetal cũng đẩy mạnh tuyển dụng trong thời gian gần đây. Trên các nền tảng tuyển dụng, doanh nghiệp này tìm kiếm số lượng lớn nhân sự ở nhiều cấp bậc, từ kỹ sư, chuyên viên đến quản lý trung cấp. Các vị trí được đăng tuyển trải rộng từ quản lý xây dựng, tự động hóa, kỹ sư thép cán nóng, thép dài, lò cao, đúc cho đến các mảng môi trường, thiết bị phụ trợ…

VinMetal xuất hiện: Áp lực nào với vị thế dẫn đầu của Hòa Phát?

Động thái củng cố nguồn lực cùng với tiến độ triển khai dự án nhanh chóng đã khiến thị trường bắt đầu đặt câu hỏi về tác động của “người chơi mới” này đối với cục diện ngành thép.

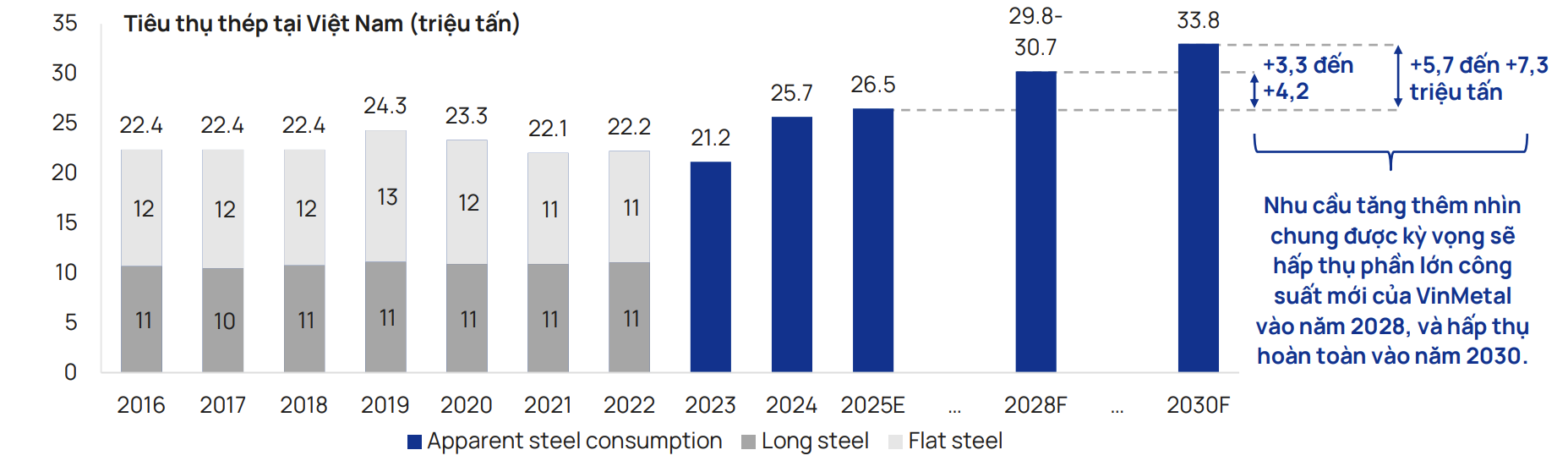

Theo đánh giá của Vietcap, sự xuất hiện của VinMetal sẽ làm gia tăng áp lực cạnh tranh, đặc biệt đối với Tập đoàn Hòa Phát (HoSE: HPG), khi nguồn cung mới đi vào hoạt động. Với công suất 5 triệu tấn mỗi năm, VinMetal tương đương khoảng 16% sản lượng thép dự phóng của Việt Nam năm 2025 (ước khoảng 32 triệu tấn) và xấp xỉ 1/3 tổng công suất của Hòa Phát vào cuối năm 2025.

Trong kịch bản dự án bắt đầu vận hành sau 2 - 3 năm tới, Vietcap ước tính đến năm 2028, tăng trưởng nhu cầu có thể hấp thụ khoảng 66 - 84% công suất mới, khiến phần dư cung chỉ dao động 0,8 - 1,7 triệu tấn. Theo đó, mức dư cung này được đánh giá chưa đủ lớn để tạo áp lực đáng kể lên Hòa Phát, nhất là khi các nhà máy mới thường khó đạt hiệu suất tối đa ngay trong giai đoạn đầu vận hành.

Bên cạnh VinMetal, việc Vingroup hỗ trợ Pomina khôi phục hoạt động sản xuất cũng được nhìn nhận là yếu tố làm tăng cạnh tranh trong ngành thép xây dựng. Tuy nhiên, theo Vietcap, tác động của Pomina chủ yếu giới hạn trong phân khúc này, do doanh nghiệp không sản xuất HRC và vì vậy không cạnh tranh trực tiếp với Hòa Phát ở mảng thép tấm.

Đối với nhu cầu thép phục vụ các dự án thuộc hệ sinh thái Vingroup, giới phân tích kỳ vọng Pomina sẽ trở thành nhà cung cấp được ưu tiên theo thỏa thuận hợp tác. Điều này có thể khiến Hòa Phát mất đi một phần sản lượng thép xây dựng.

Dù vậy, Vietcap cho rằng tác động vẫn nằm trong tầm kiểm soát, bởi công suất của Pomina (khoảng 1,5 triệu tấn/năm) thấp hơn đáng kể so với Hòa Phát (5,8 triệu tấn/năm). Bên cạnh đó, Vingroup nhiều khả năng sẽ đa dạng hóa nguồn cung thay vì phụ thuộc vào một nhà cung cấp duy nhất.

Ở góc độ thị trường thương mại, Vietcap không kỳ vọng Pomina sẽ tạo ra thách thức đáng kể đối với Hòa Phát. Quy mô vượt trội, mô hình tích hợp khép kín và lợi thế kinh tế theo quy mô giúp Hòa Phát sở hữu cấu trúc chi phí mang tính cạnh tranh dài hạn - yếu tố mà Pomina khó có thể theo kịp trong trung và dài hạn.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận