Dù lợi nhuận năm 2026 của nhóm ngân hàng dự kiến vẫn tăng khoảng 16%, áp lực thanh khoản, biến động lãi suất và sự phân hóa về hạn mức tín dụng đang tạo ra những thách thức mới.

Nhóm cổ phiếu ngân hàng đang chịu áp lực điều chỉnh mạnh, nguyên nhân chính đến từ kế hoạch tăng vốn quy mô lớn trong năm 2026, kéo theo nguồn cung cổ phiếu gia tăng và rủi ro pha loãng. Định hướng của Ngân hàng Nhà nước yêu cầu các tổ chức tín dụng củng cố năng lực tài chính, nâng cao hệ số an toàn vốn và tiệm cận chuẩn mực Basel III, khiến xu hướng chia cổ tức bằng cổ phiếu tiếp tục được duy trì.

Hàng loạt ngân hàng đã công bố kế hoạch tăng vốn: LPBank dự kiến chia cổ tức 30% bằng cổ phiếu; ACB trình phương án tương tự; NCB lên kế hoạch phát hành 1 tỷ cổ phiếu; Nam A Bank dự kiến tăng vốn thêm hơn 5.400 tỷ đồng. Ở nhóm Big4, Vietcombank, BIDV và VietinBank đều đang thúc đẩy các kế hoạch tăng vốn, trong đó BIDV dự kiến phát hành riêng lẻ hơn 263 triệu cổ phiếu ngay trong quý I/2026. Làn sóng phát hành này khiến nguồn cung cổ phiếu ngân hàng dự kiến tăng mạnh, tạo áp lực ngắn hạn lên giá.

Diễn biến này diễn ra trong bối cảnh cổ phiếu ngân hàng đã bước vào nhịp điều chỉnh từ cuối tháng 1/2026, sau khi hoàn tất sóng tăng liên quan đến kỳ vọng thoái/giảm vốn Nhà nước theo Nghị quyết 79. Từ đỉnh lịch sử cuối tháng 1/2026, nhiều mã đã giảm sâu: BID lùi 27%, VCB giảm 24%, TCB giảm 21%, CTG giảm 20%, HDB giảm 15%. LPB đi ngang nhưng cũng đã giảm hơn 20% so với đỉnh trước đó.

Trong phiên sáng 19/3, áp lực bán tiếp tục chi phối khi 19/27 mã ngân hàng giảm giá. Các cổ phiếu vốn hóa lớn như HDB, CTG, BID, VCB, ACB, VPB, SHB đồng loạt mất 1-2%, kéo VN-Index giảm hơn 15 điểm và đánh mất mốc 1.700. Ở chiều ngược lại, chỉ một vài mã như SGB, NAB, STB giữ được sắc xanh nhẹ.

STB là trường hợp đáng chú ý khi tăng gần 50% từ giữa tháng 12/2025 đến giữa tháng 3/2026, đi ngược xu hướng chung. Tuy nhiên, đà tăng này không hoàn toàn phản ánh kết quả kinh doanh khi lợi nhuận năm 2025 chỉ đạt khoảng 50% kế hoạch. Diễn biến giá chủ yếu gắn với các yếu tố kỳ vọng như thay đổi nhân sự cấp cao, kế hoạch chuyển trụ sở và đề xuất kéo dài lộ trình tái cơ cấu đến năm 2030.

Bên cạnh áp lực cung cổ phiếu, yêu cầu vốn cao hơn cũng đang tái định hình triển vọng ngành. Theo Thông tư 14/2025/TT-NHNN, từ năm 2030, các ngân hàng phải duy trì hệ số an toàn vốn tối thiểu 10,5%, cao hơn mức 8% hiện tại. Điều này buộc các nhà băng đẩy nhanh quá trình tăng vốn ngay từ giai đoạn 2025-2026.

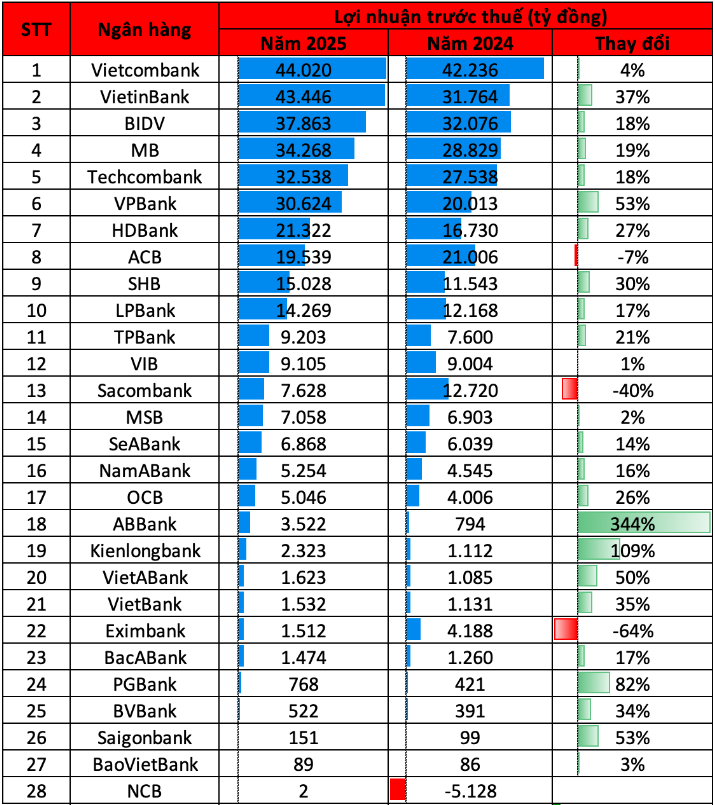

Ngoài ra, ngành ngân hàng đang bước vào chu kỳ tái cân bằng sau giai đoạn tăng trưởng tín dụng cao kỷ lục năm 2025. Dù lợi nhuận năm 2026 dự kiến vẫn tăng khoảng 16%, áp lực thanh khoản, biến động lãi suất và sự phân hóa về hạn mức tín dụng đang tạo ra những thách thức mới.

Room tín dụng tiếp tục là yếu tố cạnh tranh. Một số ngân hàng tham gia tái cơ cấu tổ chức tín dụng yếu kém có thể được cấp hạn mức cao hơn, trong khi nhiều nhà băng khác chỉ được phân bổ khoảng 11-13% từ đầu năm. Đồng thời, lãi suất huy động đã có xu hướng tăng trở lại từ cuối năm 2025. Nếu xu hướng này tiếp diễn, lãi suất cho vay có thể tăng thêm 1-3%, ảnh hưởng đến nhu cầu tín dụng và biên lãi ròng (NIM).

Trong bối cảnh đó, cổ phiếu ngân hàng được dự báo bước vào giai đoạn phân hóa rõ nét hơn. Dòng tiền có xu hướng chọn lọc, ưu tiên các ngân hàng có lợi thế về chi phí vốn, tỷ lệ CASA cao, quản trị rủi ro tốt hoặc sở hữu “câu chuyện riêng” như M&A, tái cấu trúc hay mở rộng hệ sinh thái.

Dù chịu áp lực ngắn hạn, nhóm ngân hàng vẫn giữ vai trò trụ cột của thị trường trong dài hạn. Định hướng tăng trưởng tín dụng khoảng 15% gắn với khu vực sản xuất, kinh doanh, cùng việc hoàn thiện khung pháp lý xử lý nợ xấu và áp dụng Basel III, được kỳ vọng sẽ củng cố nền tảng hệ thống, mở ra dư địa phát triển bền vững hơn trong các năm tới.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận