Nhiều trường hợp có thể bị áp dụng biện pháp tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ thuế.

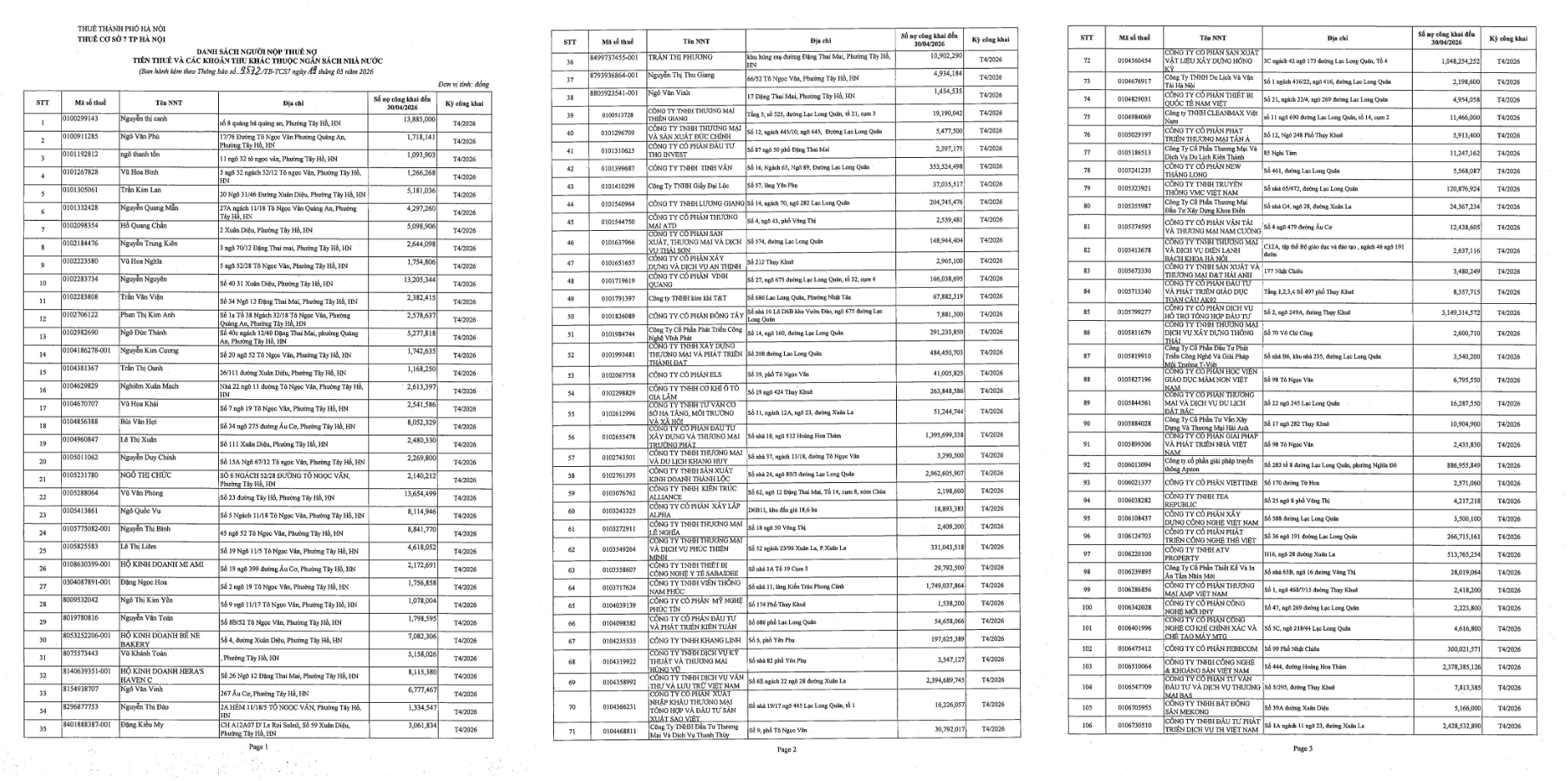

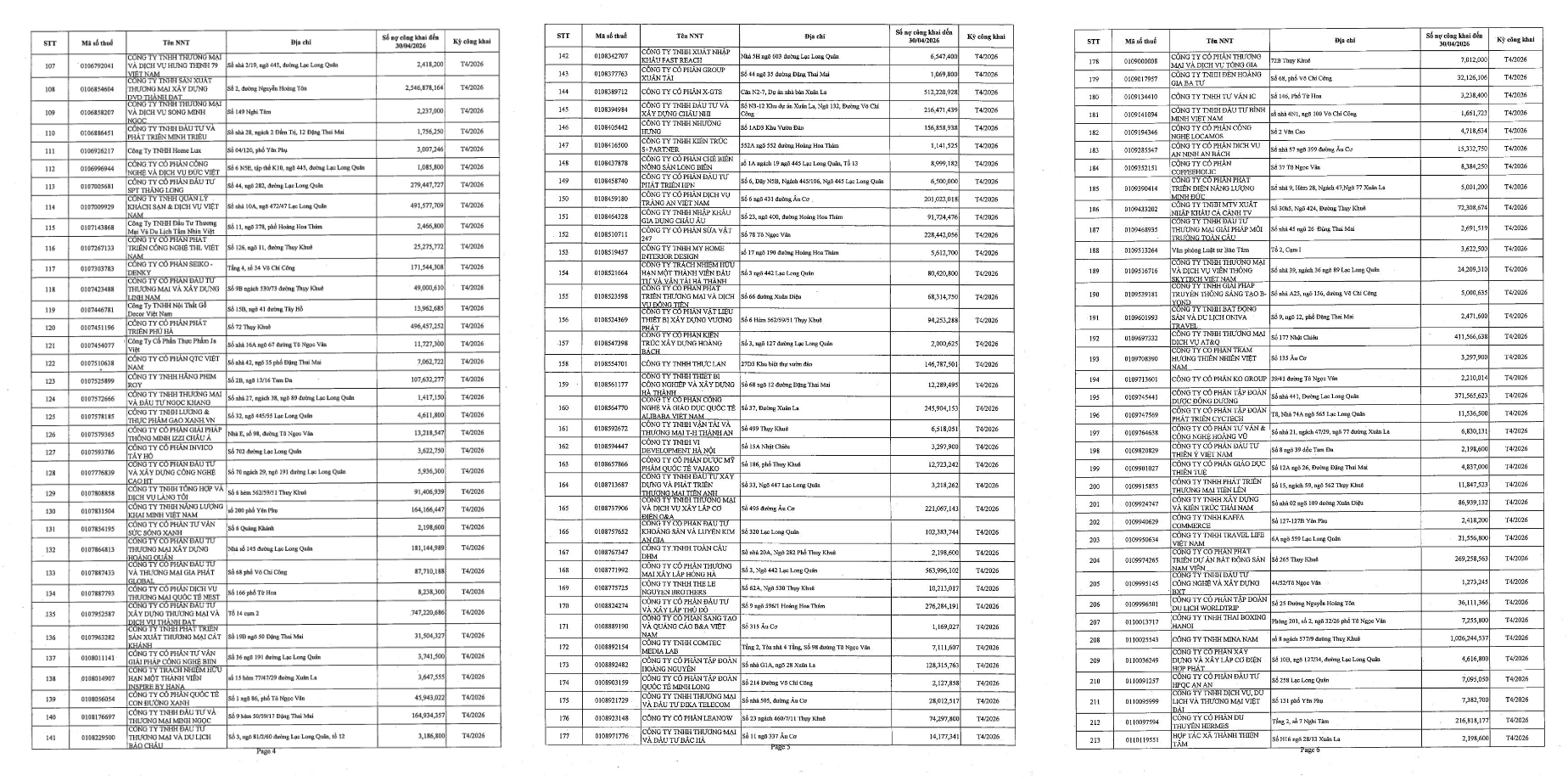

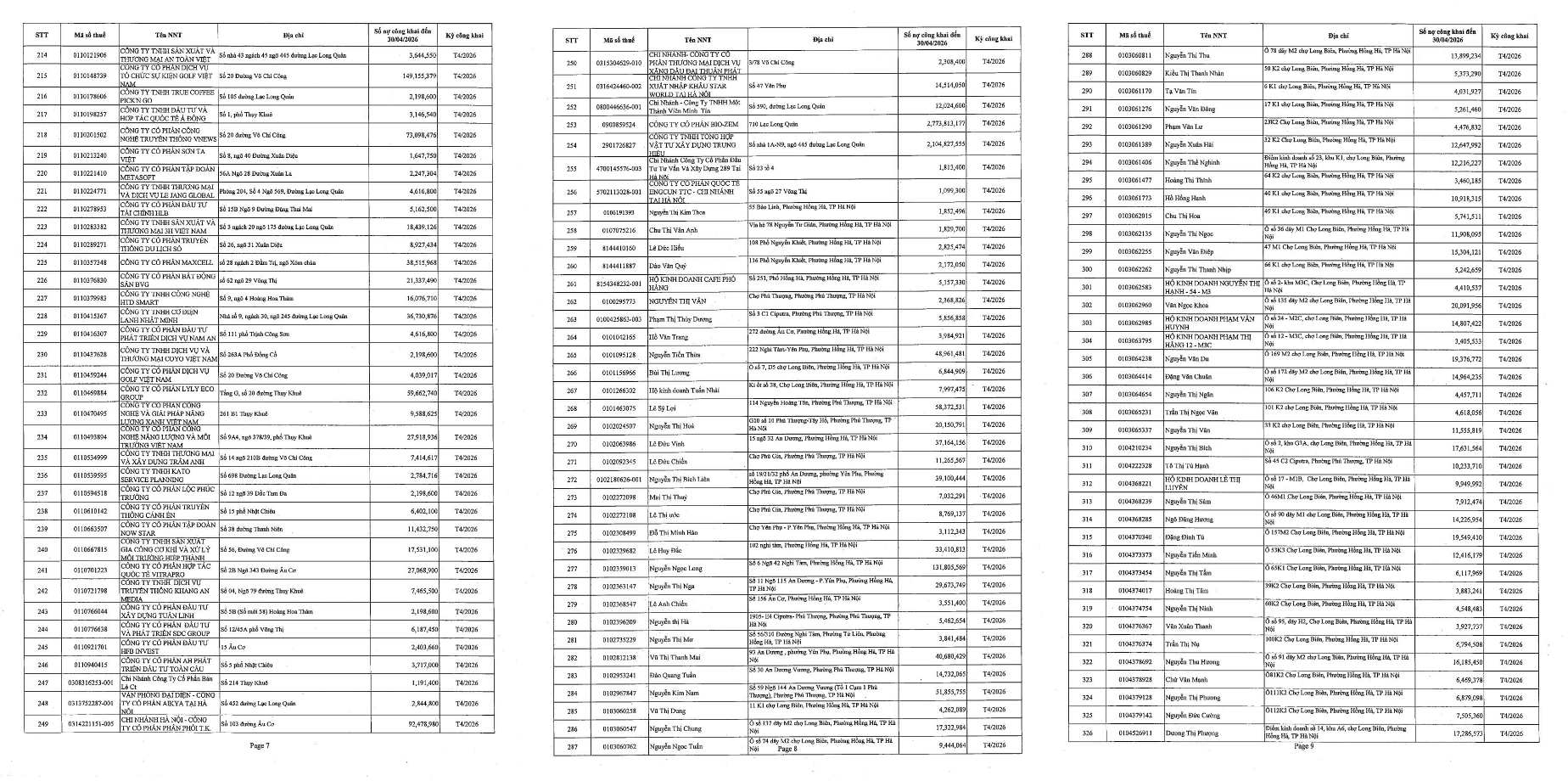

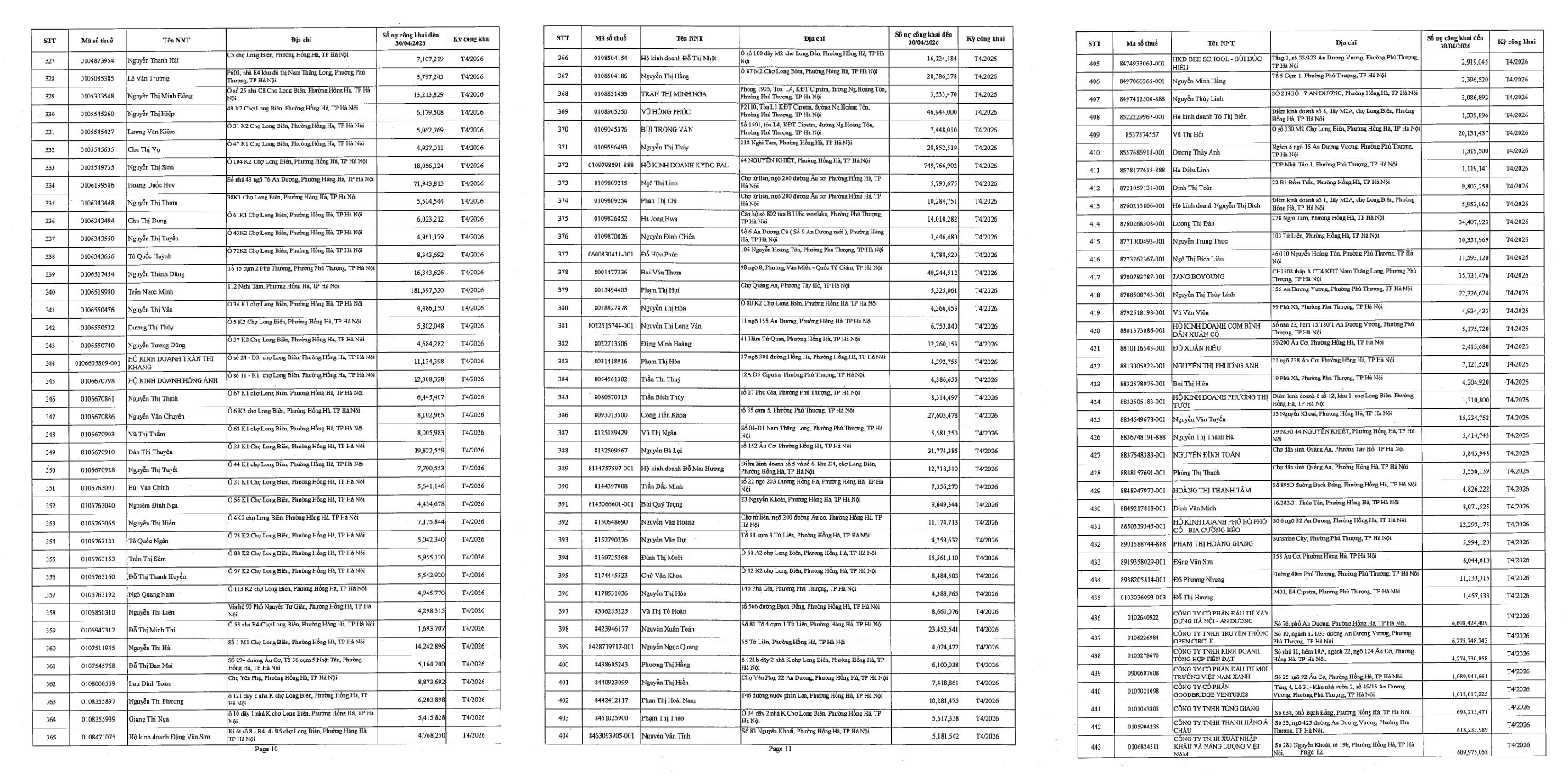

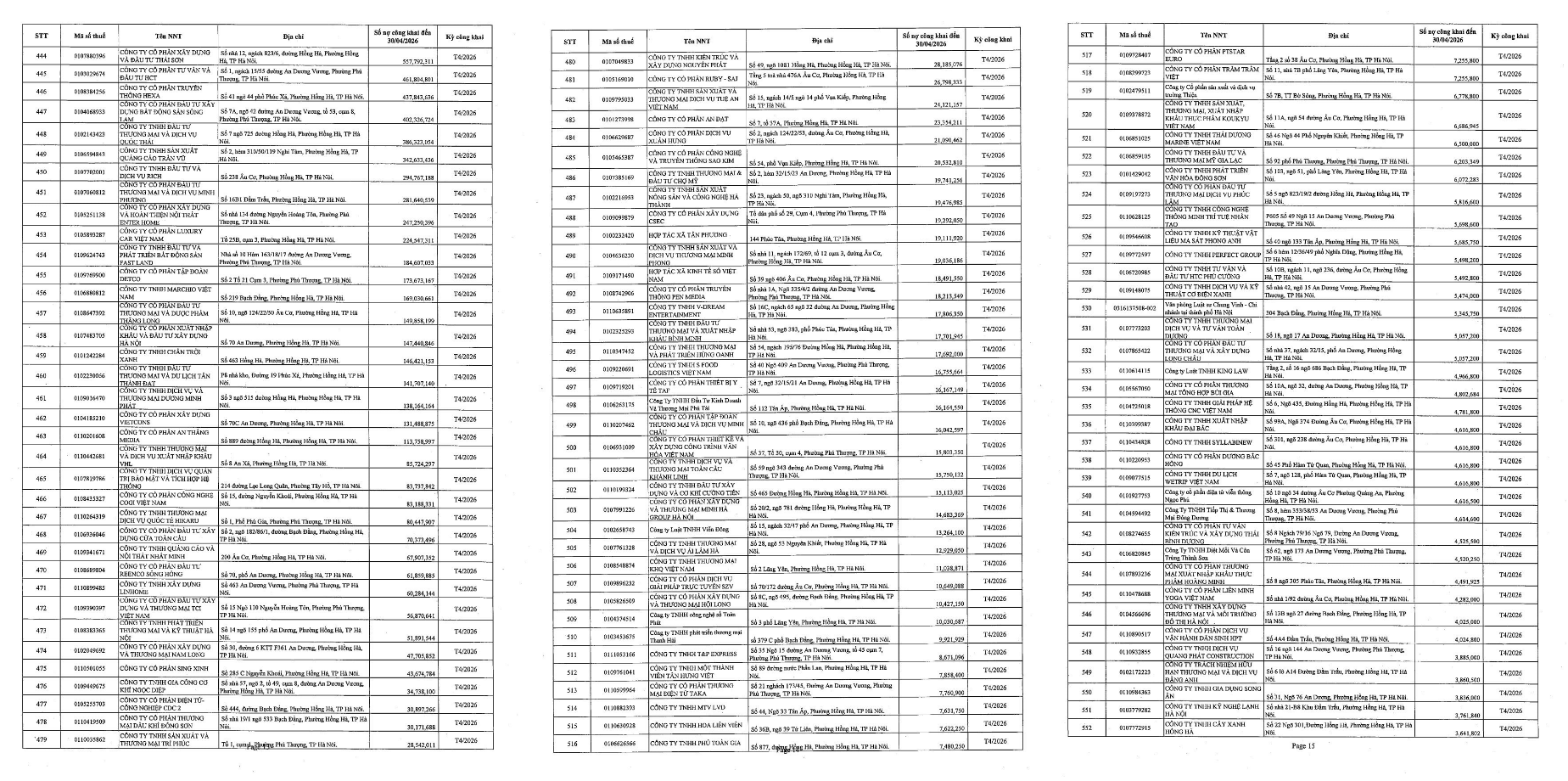

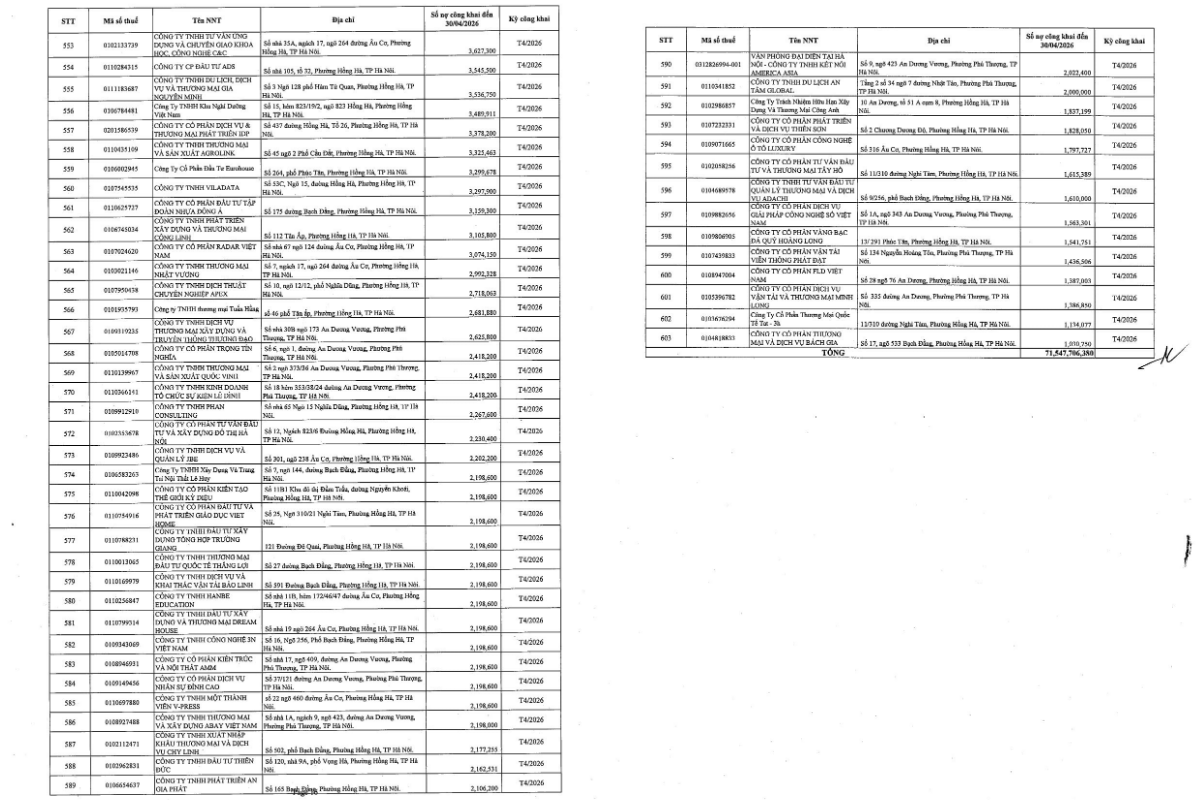

Mới đây, Thuế Cơ sở 7 TP. Hà Nội đã ban hành Thông báo số 9572/TB-TCS7 năm 2026 về việc công khai danh sách người nộp thuế còn nợ tiền thuế và các khoản thu khác thuộc ngân sách Nhà nước.

Theo thông báo, Thuế Cơ sở 7 TP. Hà Nội công khai thông tin của 603 người nộp thuế còn nợ thuế và các khoản thu khác thuộc ngân sách Nhà nước tính đến thời điểm khóa sổ nợ ngày 30/4/2026 với tổng số tiền nợ là 71.547.706.380 đồng.

Cơ quan thuế cho biết việc công khai được thực hiện do các trường hợp trên vi phạm quy định tại điểm a khoản 1 Điều 100 Luật Quản lý thuế 2019 và điểm g khoản 1 Điều 29 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ. Danh sách 603 trường hợp nợ thuế tại Hà Nội tính đến ngày 30/4/2026 cụ thể như sau:

Những trường hợp bị hoãn xuất cảnh vì nợ thuế

Theo quy định tại Điều 3 Nghị định số 49/2025/NĐ-CP về tạm hoãn xuất cảnh đối với cá nhân, tổ chức chưa hoàn thành nghĩa vụ thuế, có 4 nhóm đối tượng thuộc diện xem xét áp dụng biện pháp tạm hoãn xuất cảnh do nợ thuế.

Cụ thể, cá nhân kinh doanh và chủ hộ kinh doanh đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, có số tiền nợ từ 50 triệu đồng trở lên và quá thời hạn nộp trên 120 ngày sẽ bị xem xét tạm hoãn xuất cảnh.

Đối với người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, biện pháp này được áp dụng khi đơn vị bị cưỡng chế thi hành quyết định về thuế, có khoản nợ từ 500 triệu đồng trở lên và chậm nộp quá 120 ngày.

Nghị định cũng quy định áp dụng biện pháp tạm hoãn xuất cảnh đối với các trường hợp không còn hoạt động tại địa chỉ đã đăng ký. Theo đó, cá nhân kinh doanh, chủ hộ kinh doanh hoặc người đại diện theo pháp luật của doanh nghiệp, hợp tác xã đã ngừng hoạt động tại địa chỉ đăng ký, có nợ thuế quá hạn và chưa hoàn thành nghĩa vụ thuế sau 30 ngày kể từ khi nhận thông báo của cơ quan thuế sẽ thuộc diện bị xem xét áp dụng biện pháp này.

Ngoài ra, người Việt Nam xuất cảnh để định cư ở nước ngoài hoặc người nước ngoài trước khi rời Việt Nam nếu chưa hoàn thành nghĩa vụ thuế quá hạn cũng có thể bị tạm hoãn xuất cảnh theo quy định.

Hải Châu - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-22 17:05

Bình luận

0 Bình luận