Năm 2025, cuộc chơi margin không còn là câu chuyện “ai cho vay nhiều hơn”, mà đang dịch chuyển sang ai sử dụng vốn hiệu quả hơn, trong bối cảnh mảng môi giới ngày càng thu hẹp biên lợi nhuận.

Trong cơ cấu hoạt động của các công ty chứng khoán, cho vay ký quỹ (margin) ngày càng giữ vai trò then chốt, đặc biệt với nhóm doanh nghiệp top đầu. Khi mảng môi giới chịu áp lực suy giảm biên lợi nhuận do cạnh tranh phí và chính sách miễn phí giao dịch, margin trở thành nguồn thu ổn định, đóng góp lớn vào lợi nhuận. Nhờ lợi thế quy mô vốn, quản trị rủi ro và tệp khách hàng rộng, các CTCK lớn thường duy trì dư nợ margin cao, tạo dòng thu nhập lãi bền vững.

Dư nợ margin biến động theo nhiều yếu tố, trong đó quan trọng nhất là diễn biến thị trường. Thị trường tích cực thúc đẩy nhu cầu sử dụng đòn bẩy, trong khi các nhịp điều chỉnh mạnh khiến margin bị thu hẹp. Bên cạnh đó, quy mô và chất lượng tệp khách hàng cùng mặt bằng lãi suất cho vay cũng đóng vai trò điều tiết, phản ánh khẩu vị rủi ro và mức độ sôi động của thị trường.

Thêm 2 CTCK vào Top đầu cho vay margin

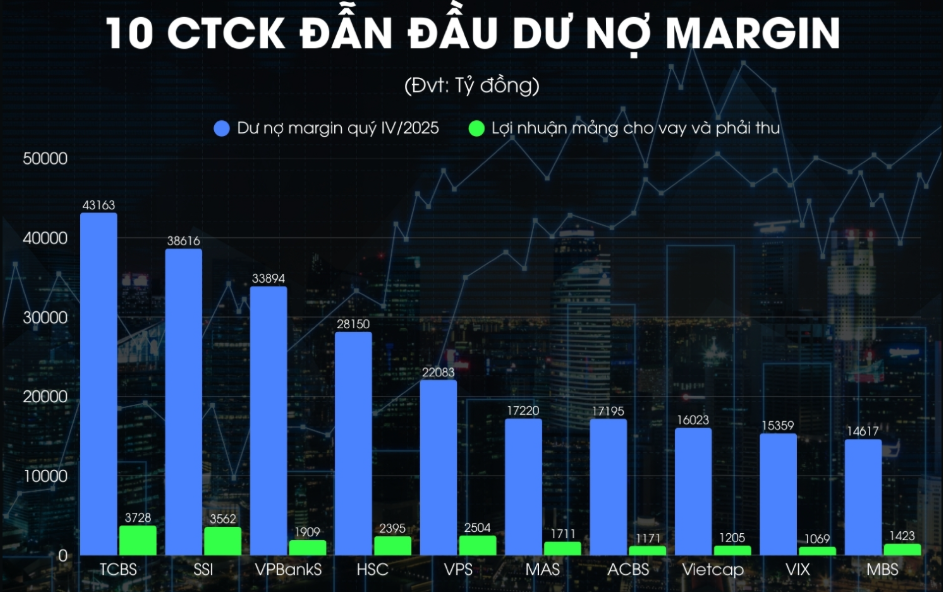

Tại thời điểm năm 2023, thị trường chưa xuất hiện công ty nào có dư nợ cho vay margin trên 20.000 tỷ đồng, nhưng tới cuối năm 2024, đã có 3 cái tên xuất hiện trong danh sách gồm TCBS (25.606 tỷ), SSI (21.815 tỷ) và HSC (20.492 tỷ) bất chấp thị trường năm 2024 chủ yếu rung lắc mạnh vùng 1.100-1.300 điểm.

Chỉ một năm sau đó, (cuối năm 2025) thêm VPS và VPBankS - những công ty vừa hoàn tất IPO, tăng vốn và niêm yết sàn HoSE gia nhập Top dư nợ cho vay ký quỹ trên 20.000 tỷ đồng. Lúc này, quán quân TCBS đã ghi nhận dư nợ margin lên tới gần 43.200 tỷ.

Thoạt nhìn, các công ty chứng khoán có dư nợ cho vay lớn thường cũng nằm trong nhóm dẫn đầu về lợi nhuận mảng cho vay ký quỹ, với TCBS hay SSI là những ví dụ điển hình. Tuy nhiên, quy mô dư nợ không phải lúc nào cũng tỷ lệ thuận với mức lãi thu về.

Thực tế, việc VPBankS đứng trong Top 3 về dư nợ cho vay không đồng nghĩa doanh nghiệp này cũng nằm trong Top 3 về lợi nhuận mảng cho vay. Năm qua, lợi nhuận mảng margin của VPBankS đạt 1.909 tỷ đồng, thấp hơn đáng kể so với mức 2.395 tỷ của HSC hay 2.504 tỷ của VPS, dù hai công ty này có quy mô dư nợ thấp hơn nhiều.

Sự chênh lệch này chủ yếu đến từ khác biệt về mô hình kinh doanh và chất lượng tệp khách hàng. HSC và VPS đều là những tên tuổi lớn trong nhóm dẫn đầu thị phần môi giới, sở hữu lượng khách hàng giao dịch thường xuyên và nhu cầu sử dụng margin cao.

Trong khi đó, VPBankS vẫn được xem là một “tân binh” của ngành chứng khoán, mới nổi lên trong khoảng hơn ba năm trở lại đây. Việc phân bổ và khai thác hiệu quả nguồn vốn sau đợt tăng vốn và IPO vào cuối năm 2025 cần thêm thời gian để thẩm thấu, qua đó phản ánh đầy đủ hiệu quả sinh lời tương xứng với quy mô dư nợ.

Trong Top 10 dư nợ cho vay, Mirae Asset là cái tên duy nhất có vốn Nước ngoài xuất hiện. Trong khi đó, việc mất lợi thế về thị phần và bị bỏ lại trong cuộc đua tăng vốn khiến VNDirect không còn xuất hiện trong danh sách. Dù vậy, công ty của Chủ tịch Phạm Minh Hương vẫn duy trì trong Top 6 lợi nhuận trước thuế toàn ngành trong năm 2025.

Rõ ràng, nếu chỉ nhìn vào con số dư nợ và lãi gộp mảng cho vay margin thuần túy, nhà đầu tư khó có thể đánh giá chính xác hiệu quả sử dụng vốn của các công ty chứng khoán, đặc biệt là nhóm đầu ngành. Thay vào đó, hiệu suất lợi nhuận/tổng dư nợ cho vay sẽ là tiêu chí nhà đầu tư cần lưu ý.

Ai đang cho vay hiệu quả hơn?

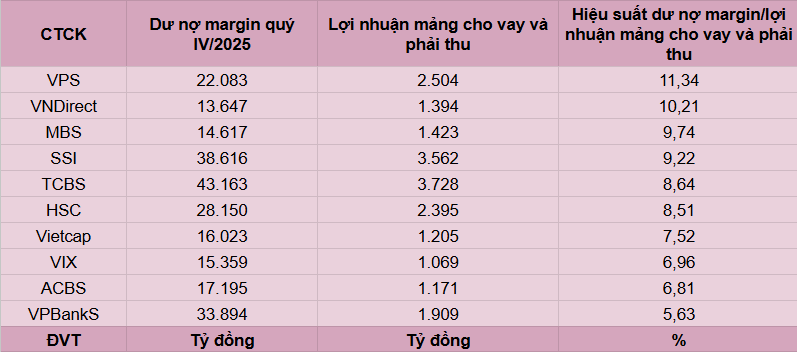

Theo thống kê, đến cuối quý IV/2025, tổng dư nợ cho vay margin toàn ngành chứng khoán đã lập kỷ lục, vượt 400.000 tỷ đồng. Riêng 10 công ty chứng khoán dẫn đầu chiếm khoảng 246.320 tỷ đồng dư nợ, tương đương hơn 60% toàn thị trường. Tổng lợi nhuận từ mảng cho vay và các khoản phải thu của nhóm này đạt khoảng 20.677 tỷ đồng, đưa biên lãi gộp bình quân lên mức 8,39%.

Tuy nhiên, cũng giống như bức tranh lợi nhuận tuyệt đối, biên lãi gộp mảng cho vay margin giữa các công ty ghi nhận sự phân hóa rõ rệt. Không phải TCBS hay SSI, VPS mới là cái tên dẫn đầu về hiệu quả, với biên lãi gộp lên tới 11,34%, tương đương cứ 100 đồng cho vay margin tạo ra hơn 11,3 đồng lợi nhuận.

Năm 2025, VPS tiếp tục giữ vị trí số một về thị phần môi giới, song lợi nhuận gộp mảng này đã bị SSI vượt qua do áp lực cạnh tranh phí và chi phí đầu tư công nghệ. Dù vậy, chính cuộc đua thị phần môi giới lại tạo điều kiện để VPS chuyển dịch trọng tâm sang mảng cho vay, qua đó tối ưu hiệu quả sử dụng nguồn vốn margin. Xét trên toàn ngành, VPS đang là doanh nghiệp chuyển hóa tốt nhất giữa quy mô dư nợ và hiệu suất sinh lời.

Tương tự, VNDirect - doanh nghiệp chịu ảnh hưởng rõ rệt từ việc suy giảm thị phần môi giới - đã nhanh chóng dịch chuyển chiến lược, đẩy mạnh mảng cho vay và vươn lên Top 2 về biên lợi nhuận margin. MBS, trong bối cảnh dư nợ cho vay tiệm cận ngưỡng trần, xếp thứ ba với biên lãi 9,74%, cho thấy khả năng khai thác margin hiệu quả dù quy mô không thuộc nhóm lớn nhất.

Ở nhóm còn lại, SSI, TCBS và HSC đều ghi nhận biên lãi gộp cao hơn mức bình quân Top 10, song chỉ xếp từ vị trí thứ 4 đến thứ 6, phản ánh chiến lược cân bằng hơn giữa tăng trưởng quy mô và kiểm soát rủi ro. Riêng VPBankS, dù sở hữu lợi thế nguồn vốn lớn sau tăng vốn, vẫn cần thêm thời gian để chuyển hóa lợi thế này thành hiệu quả sinh lời tương xứng ở các mảng kinh doanh, đặc biệt là cho vay margin.

Bài toán lợi nhuận đầu ra và áp lực vốn đầu vào

Đằng sau các con số về dư nợ, lợi nhuận và hiệu quả mảng cho vay margin, bài toán lãi suất đầu vào - đầu ra đang trở thành biến số then chốt quyết định mức độ sinh lời của các công ty chứng khoán.

Theo báo cáo chiến lược 2026 của Chứng khoán SHS, mặt bằng lãi suất cho vay margin hiện được các CTCK duy trì khá ổn định trong khoảng 10-13%/năm. Kết hợp với định giá thị trường được đánh giá là hợp lý, mức lãi suất này tiếp tục khuyến khích nhà đầu tư sử dụng đòn bẩy trong đầu tư chứng khoán. Song song, nhiều CTCK đẩy mạnh các gói margin ưu đãi nhằm mở rộng dư nợ, như lãi suất 0% trong 7-10 ngày đầu cho giao dịch T+ (SSI, VNDirect) hoặc lãi suất cố định thấp 7-9%/năm dành cho tài khoản mở mới và hạn mức lớn.

Dữ liệu từ FiinPro và SHS cho thấy, với lãi suất cho vay bình quân khoảng 13,2%/năm, không bất ngờ khi VPS là cái tên ghi nhận hiệu quả sử dụng vốn cho vay margin thuộc nhóm cao nhất toàn ngành. Khả năng duy trì biên lãi cao phản ánh việc VPS không chỉ mở rộng quy mô dư nợ, mà còn kiểm soát tốt cấu trúc lãi suất và chi phí vốn.

Ở chiều ngược lại, nguồn vốn đầu vào của các CTCK vẫn phụ thuộc chủ yếu vào kênh ngân hàng, đặc biệt là vốn vay ngắn hạn. Trong bối cảnh lãi suất ngân hàng có xu hướng nhích tăng, áp lực chi phí vốn bắt đầu lan sang các CTCK, từ đó tác động trực tiếp đến biên lợi nhuận mảng cho vay margin. Đây cũng là yếu tố khiến sự phân hóa hiệu quả giữa các công ty ngày càng rõ nét.

Giới phân tích cho rằng, lợi thế trong chu kỳ lãi suất hiện nay sẽ nghiêng về các CTCK có hậu thuẫn mạnh từ ngân hàng mẹ, như TCBS, VPBankS, LPBankS hay chính SHS, nhờ khả năng tiếp cận nguồn vốn ổn định và chi phí thấp hơn mặt bằng chung.

Tuy nhiên, như chia sẻ của Phạm Minh Hương, Chủ tịch HĐQT VNDirect, tại ĐHĐCĐ 2025: “Hiện các ngân hàng lớn đều có CTCK để hoàn thiện hệ sinh thái. Tuy nhiên, chính sự độc lập của VNDirect lại là lợi thế của công ty. Chúng tôi đang tập trung xây dựng ba nền tảng cốt lõi: Làm chủ công nghệ lõi ngành, bảo vệ vốn cổ đông và phát triển tài sản con người”. Quan điểm này cho thấy, trong cuộc chơi margin, nguồn vốn rẻ là lợi thế quan trọng nhưng không phải yếu tố duy nhất, khi năng lực quản trị, công nghệ và chiến lược dài hạn mới là nền tảng quyết định sức bền của doanh nghiệp.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận