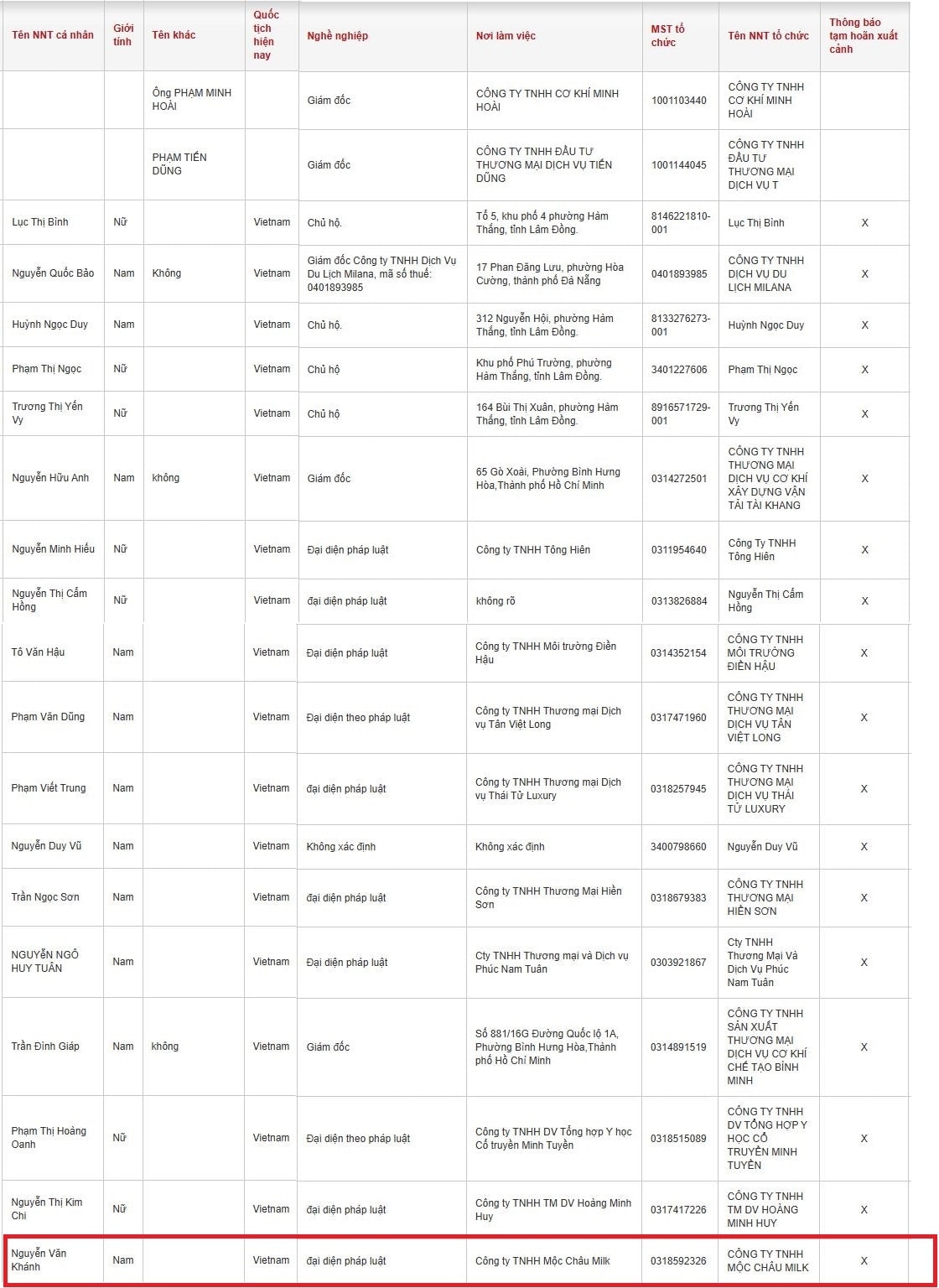

Đại diện pháp luật Công ty TNHH Mộc Châu Milk là một trong những người thuộc diện tạm hoãn xuất cảnh theo danh sách do Cục Thuế công bố mới đây.

Cổng thông tin điện tử của Cục Thuế (Bộ Tài chính) vừa đăng tải thông tin về các giám đốc, người đại diện theo pháp luật của doanh nghiệp thuộc diện bị thông báo tạm dừng xuất cảnh.

Trong danh sách tạm hoãn xuất cảnh của Cục Thuế có ông Nguyễn Văn Khánh, đại diện pháp luật Công ty TNHH Mộc Châu Milk.

Theo Cổng thông tin quốc gia về đăng ký doanh nghiệp, Công ty TNHH Mộc Châu Milk được thành lập ngày 29/7/2024. Trụ sở chính công ty tại số 184 đường Thống Nhất, Phường 10, Quận Gò Vấp cũ, TP.HCM. Ngành nghề kinh doanh chính của doanh nghiệp là bán lẻ lương thực, thực phẩm, đồ uống chiếm tỷ trọng lớn trong các cửa hàng kinh doanh tổng hợp.

Tuy nhiên, đến thời điểm hiện tại công ty đã không còn hoạt động kinh doanh tại địa chỉ đăng ký.

Các trường hợp tạm hoãn xuất cảnh do các vấn đề liên quan đến thuế

Căn cứ Điều 36 Luật Xuất cảnh, nhập cảnh của công dân Việt Nam năm 2019, các trường hợp bị tạm hoãn xuất cảnh do liên quan đến thuế gồm: người nộp thuế và người đại diện theo pháp luật của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế; người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế theo quy định của pháp luật.

Quy định này cũng áp dụng đối với những trường hợp đang trong quá trình thanh tra, kiểm tra và xét thấy cần thiết phải ngăn chặn ngay nhằm tránh nguy cơ bỏ trốn, gây khó khăn cho công tác quản lý và thu hồi nợ thuế.

Ngưỡng nợ thuế và thời gian nợ để áp dụng biện pháp tạm hoãn xuất cảnh

Căn cứ Điều 3 Nghị định 49/2025/NĐ-CP, ngưỡng nợ thuế và thời gian quá hạn để áp dụng biện pháp tạm hoãn xuất cảnh được quy định cụ thể.

Đối với cá nhân kinh doanh và chủ hộ kinh doanh đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, số tiền thuế nợ phải từ 50 triệu đồng trở lên và thời gian nợ quá hạn trên 120 ngày.

Đối với cá nhân đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã, mức nợ thuế áp dụng biện pháp tạm hoãn xuất cảnh là từ 500 triệu đồng trở lên, với thời gian nợ quá hạn trên 120 ngày.

Trường hợp cá nhân kinh doanh, chủ hộ kinh doanh và người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã không còn hoạt động tại địa chỉ đã đăng ký, nếu có số nợ thuế quá hạn theo quy định, sau 30 ngày kể từ ngày cơ quan quản lý thuế thông báo về việc sẽ áp dụng biện pháp tạm hoãn xuất cảnh mà chưa hoàn thành nghĩa vụ nộp thuế, sẽ bị áp dụng biện pháp này.

Đối với người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài và người nước ngoài, nếu trước thời điểm xuất cảnh còn tồn đọng khoản thuế nợ quá hạn mà chưa thực hiện đầy đủ nghĩa vụ tài chính theo quy định, cũng sẽ bị áp dụng biện pháp tạm hoãn xuất cảnh.

Bảo Lam - nguoiquansat.vn

Theo Kinh tế chứng khoán

Bình luận

0 Bình luận