Năm 2025, DatVietVAC bứt phá với biên lợi nhuận HĐKD đạt 13,9% và ROE 40,8%, vượt xa các đối thủ trong khu vực. Dẫn đầu thị trường nội địa về quy mô và tích hợp dọc, doanh nghiệp ghi nhận doanh thu cao hơn 1,6 lần Yeah1 (YEG), hiệu quả sinh lời áp đảo.

Trong vài năm gần đây, ngành truyền thông – giải trí (M&E) Việt Nam đang bước vào giai đoạn chuyển dịch mạnh mẽ khi hành vi tiêu dùng nội dung thay đổi nhanh chóng, kéo theo sự dịch chuyển từ mô hình quảng cáo truyền thống sang các nền tảng số và khai thác trực tiếp từ người dùng.

Trong bối cảnh đó, những doanh nghiệp sở hữu nội dung độc quyền và có khả năng thương mại hóa đa kênh đang nổi lên như những bên hưởng lợi lớn từ xu hướng mới.

CTCP DatVietVAC Group Holdings là một trong số ít doanh nghiệp nội địa đang đi theo hướng này, với chiến lược chuyển dịch sang mô hình khai thác trực tiếp đến người tiêu dùng (D2C) và xây dựng hệ sinh thái nội dung – nghệ sĩ – thương mại tích hợp.

Chuyển dịch chiến lược: Từ sản xuất nội dung sang nền tảng khai thác thương mại

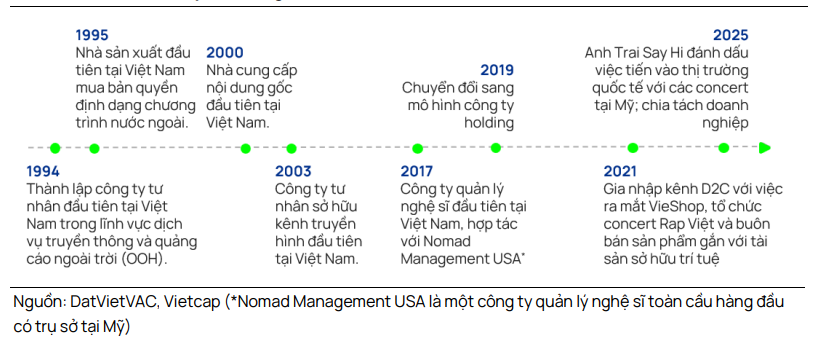

DatVietVAC không phải cái tên xa lạ với thị trường khi đã có hơn 30 năm hoạt động trong lĩnh vực truyền thông. Trong giai đoạn 1994–2020, công ty chủ yếu vận hành dựa trên mô hình truyền hình truyền thống, với nguồn thu chính đến từ quảng cáo thông qua các kênh phát sóng.

Công ty khi đó đóng vai trò là nhà sản xuất nội dung, mua bản quyền các chương trình quốc tế và nội địa hóa để phục vụ khán giả trong nước. Tuy nhiên, khi hành vi tiêu dùng nội dung thay đổi, đặc biệt là sự dịch chuyển sang nền tảng số, mô hình này dần bộc lộ những hạn chế về biên lợi nhuận cũng như khả năng mở rộng.

Bước ngoặt chiến lược của DatVietVAC bắt đầu từ sau năm 2020, khi doanh nghiệp chủ động xây dựng hệ sinh thái nội dung tích hợp và chuyển trọng tâm sang phát triển các sản phẩm “bom tấn” có khả năng khai thác thương mại đa chiều. Những chương trình như Rap Việt, 2 Ngày 1 Đêm, hay Ca Sĩ Mặt Nạ không chỉ đạt hiệu ứng truyền thông lớn mà còn trở thành tài sản sở hữu trí tuệ (IP) có thể khai thác dài hạn thông qua nhiều hình thức khác nhau.

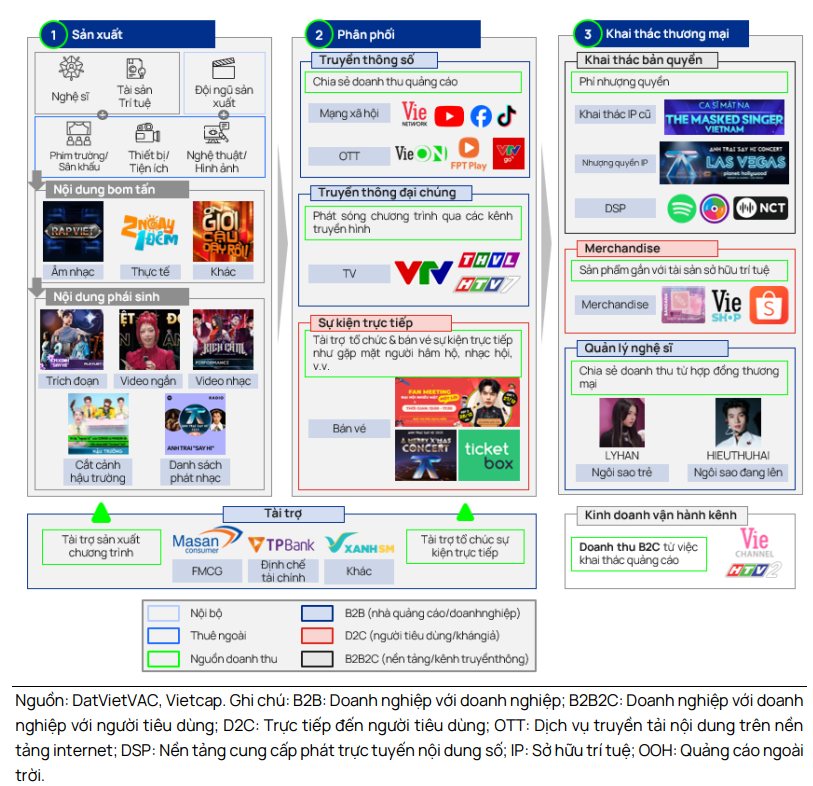

Điểm đáng chú ý là DatVietVAC không chỉ dừng lại ở sản xuất nội dung mà còn kiểm soát gần như toàn bộ chuỗi giá trị, từ sản xuất, phân phối đến quản lý nghệ sĩ và khai thác thương mại. Cách tiếp cận này giúp doanh nghiệp gia tăng giá trị trên mỗi sản phẩm nội dung, đồng thời giảm sự phụ thuộc vào các nền tảng phân phối bên thứ ba.

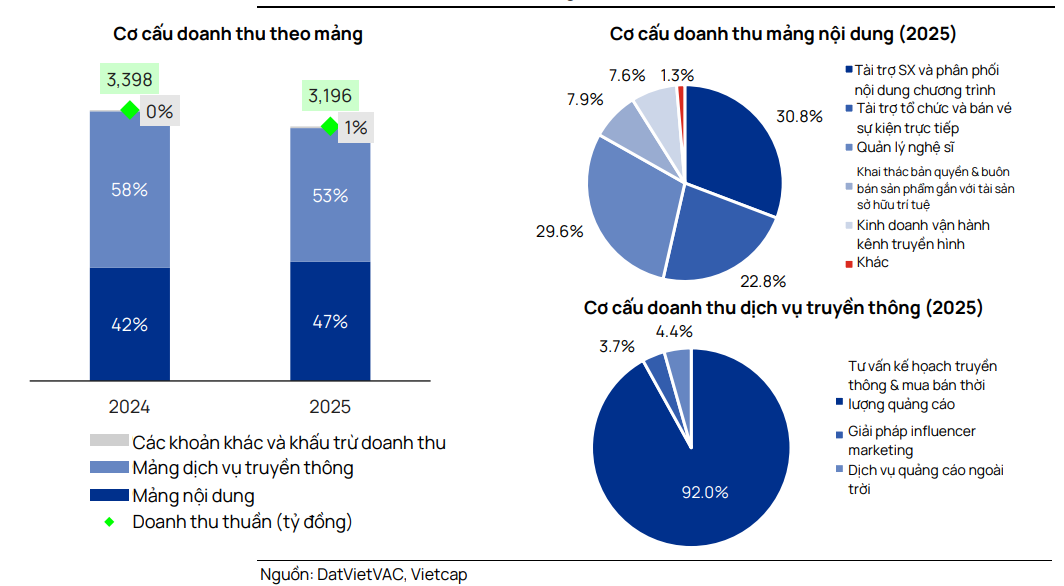

Theo đánh giá của Vietcap, sự chuyển dịch sang mô hình D2C đang giúp DatVietVAC bước vào một giai đoạn phát triển mới, trong đó doanh thu không còn phụ thuộc chủ yếu vào quảng cáo mà được đa dạng hóa thông qua các nguồn thu trực tiếp từ người tiêu dùng.

Động lực tăng trưởng: Khai thác IP và mở rộng hệ sinh thái lợi nhuận cao

Trọng tâm trong chiến lược của DatVietVAC là khai thác tối đa giá trị từ tài sản sở hữu trí tuệ. Thay vì chỉ phát sóng một chương trình rồi kết thúc vòng đời doanh thu, công ty kéo dài chuỗi giá trị bằng cách tổ chức sự kiện trực tiếp, bán vé, phát triển sản phẩm gắn với thương hiệu chương trình, cũng như khai thác bản quyền nội dung trên các nền tảng số.

Chính mô hình này đã giúp tỷ trọng doanh thu từ hoạt động D2C tăng mạnh, từ mức gần như bằng 0 vào năm 2020 lên khoảng 31% trong năm 2025. Đây là một bước chuyển đáng kể, cho thấy DatVietVAC đang dần thoát khỏi mô hình kinh doanh truyền thống để tiến tới cấu trúc doanh thu bền vững hơn.

Theo dự báo, doanh thu từ mảng D2C của doanh nghiệp có thể duy trì tốc độ tăng trưởng kép lên tới 22% trong giai đoạn 2025–2028. Động lực chính đến từ sự gia tăng của các sự kiện trực tiếp và hoạt động tài trợ, vốn được kỳ vọng tăng trưởng khoảng 25% mỗi năm. Đồng thời, các nguồn thu từ bản quyền và sản phẩm gắn với IP cũng tiếp tục mở rộng nhờ nhu cầu tiêu dùng nội dung ngày càng tăng.

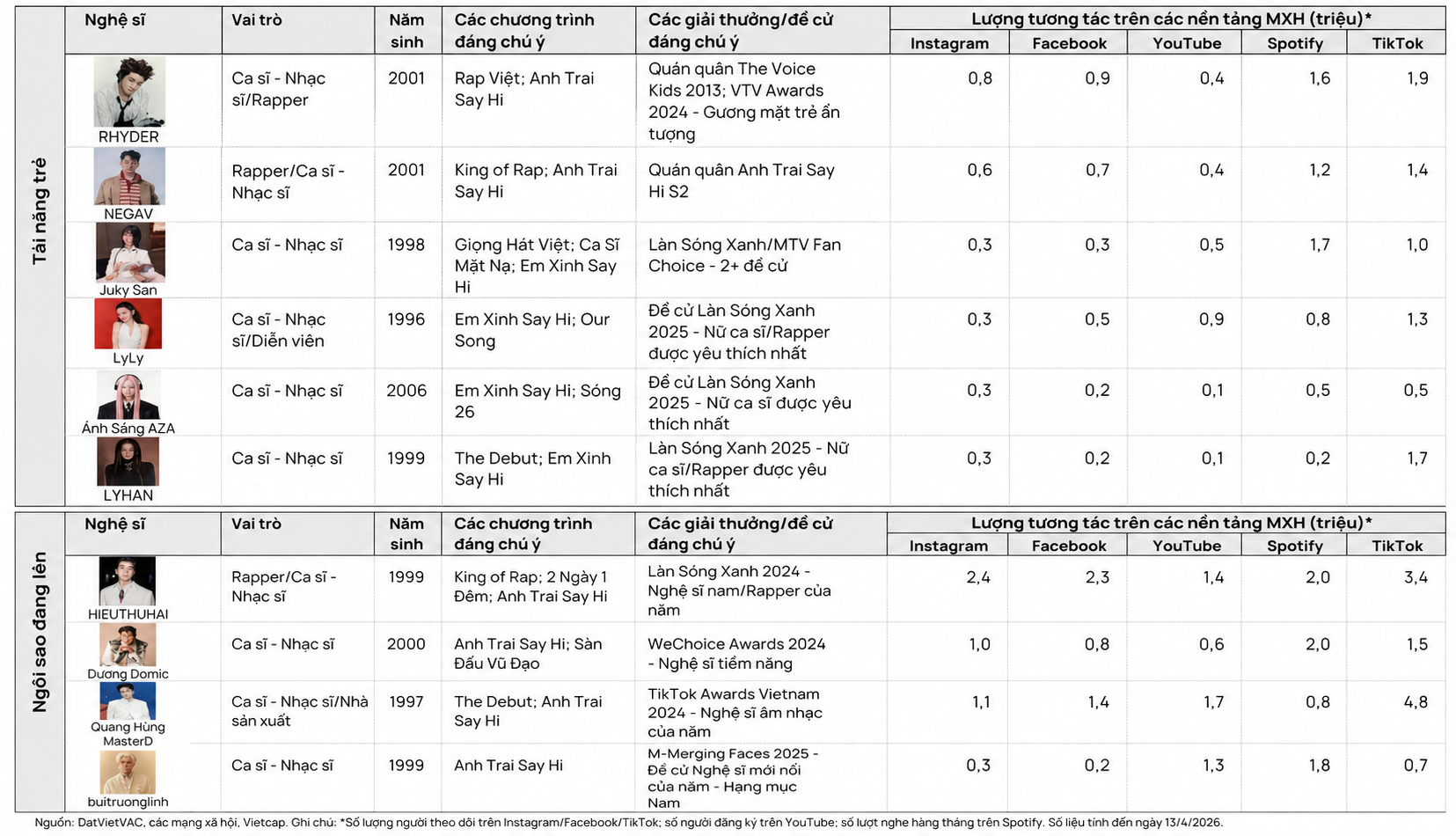

Một trong những lợi thế cạnh tranh quan trọng của DatVietVAC nằm ở hệ sinh thái nghệ sĩ. Thông qua công ty con NOMAD Management Vietnam, doanh nghiệp hiện quản lý khoảng 100 nghệ sĩ và có mạng lưới liên kết với phần lớn nghệ sĩ trong nước. Điều này giúp công ty chủ động nguồn lực sản xuất, đồng thời gia tăng khả năng khai thác thương mại thông qua các hợp đồng quảng bá, biểu diễn và hợp tác thương hiệu.

Không chỉ vậy, DatVietVAC còn áp dụng mô hình tài trợ trước đối với các chương trình và sự kiện, đảm bảo nguồn thu tối thiểu trước khi triển khai sản xuất. Cách tiếp cận này giúp giảm thiểu rủi ro tài chính và tạo ra nền tảng lợi nhuận ổn định ngay từ đầu.

Ở góc độ hiệu quả tài chính, doanh nghiệp đang thể hiện khả năng sinh lời vượt trội so với mặt bằng chung của ngành. Biên lợi nhuận hoạt động năm 2025 ước đạt khoảng 13,9%, trong khi ROE lên tới hơn 40%, cao hơn đáng kể so với mức trung bình của các đối thủ trong khu vực lần lượt là 2,5% và 8,4%.

Tại thị trường nội địa, DatVietVAC là đơn vị có quy mô lớn nhất và tích hợp theo chiều dọc mạnh nhất trong ngành truyền thông & giải trí của Việt Nam. Doanh thu của công ty gấp 1,6 lần so với đối thủ niêm yết duy nhất là YEG, trong khi biên lợi nhuận từ HĐKD cao hơn đáng kể so với 0,5% của YEG và ROE vượt xa mức 4,2% của YEG.

Vietcap dự báo lợi nhuận sau thuế của DatVietVAC sẽ duy trì tốc độ tăng trưởng khoảng 13% mỗi năm trong giai đoạn 2025–2028. Điều này phản ánh hiệu quả của chiến lược chuyển dịch sang các mảng kinh doanh có biên lợi nhuận cao hơn, đặc biệt là khai thác thương mại nội dung.

Cơ hội và thách thức: Đứng trước “điểm bùng nổ” của ngành M&E

Không chỉ riêng DatVietVAC, toàn bộ ngành truyền thông – giải trí Việt Nam đang đứng trước một giai đoạn tăng trưởng mạnh mẽ. Các yếu tố vĩ mô như dân số trẻ, tỷ lệ sử dụng internet cao và thu nhập khả dụng gia tăng đang tạo nền tảng thuận lợi cho sự phát triển của ngành.

Theo ước tính, quy mô thị trường M&E Việt Nam có thể đạt khoảng 2,2 tỷ USD năm 2025, với xu hướng dịch chuyển rõ rệt sang các nền tảng kỹ thuật số và mô hình khai thác trực tiếp từ người tiêu dùng. Trong bối cảnh đó, những doanh nghiệp sở hữu nội dung độc quyền và có khả năng khai thác thương mại đa kênh như DatVietVAC được đánh giá sẽ có lợi thế lớn.

Tuy nhiên, cơ hội luôn đi kèm thách thức. Một trong những rủi ro lớn đối với DatVietVAC là khả năng khai thác thương mại của các sản phẩm mới không đạt kỳ vọng. Trong ngành giải trí, thành công của một chương trình phụ thuộc nhiều vào yếu tố thị hiếu và khó dự đoán, do đó việc duy trì chuỗi “bom tấn” liên tục là không dễ dàng.

Bên cạnh đó, sự phụ thuộc vào các nền tảng phân phối nội dung bên thứ ba cũng là yếu tố cần theo dõi, đặc biệt trong bối cảnh các nền tảng này có thể thay đổi chính sách hoặc điều chỉnh tỷ lệ chia sẻ doanh thu. Ngoài ra, cạnh tranh trong ngành được dự báo sẽ gia tăng trong những năm tới khi các doanh nghiệp trong và ngoài nước đẩy mạnh đầu tư vào nội dung và nền tảng số.

Dù vậy, với nền tảng sẵn có về nội dung, hệ sinh thái nghệ sĩ và kinh nghiệm vận hành, DatVietVAC được đánh giá đang ở vị thế thuận lợi để tận dụng làn sóng tăng trưởng của ngành. Việc chuyển dịch sang mô hình D2C không chỉ giúp cải thiện biên lợi nhuận mà còn mở ra khả năng mở rộng ra thị trường quốc tế, đặc biệt trong bối cảnh nội dung Việt Nam ngày càng được quan tâm.

Ở góc độ định giá, với tỷ suất lợi nhuận vượt trội, Vietcap nhận định DatVietVAC xứng đáng được định giá nhìn chung tương đương với mức P/E dự phóng trung bình năm 2026F là 18,1 lần, tương đương với các công ty cùng ngành trong khu vực. Điều này cho thấy thị trường đang phản ánh kỳ vọng tăng trưởng tích cực nhưng vẫn còn dư địa nếu chiến lược D2C được triển khai thành công.

Đáng chú ý, DatVietVAC đang có kế hoạch IPO ngay trong năm 2026. Theo chia sẻ của ông Đào Văn Kính - Tổng Giám đốc DatVietVAC, kế hoạch IPO không chỉ nhằm huy động vốn mà còn gắn với việc chuẩn hóa mô hình vận hành và tăng tính minh bạch. Ông Kính cho biết thời điểm triển khai sẽ phụ thuộc vào điều kiện thị trường và tiến độ hoàn tất các thủ tục pháp lý.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-28 11:52

Bình luận

0 Bình luận