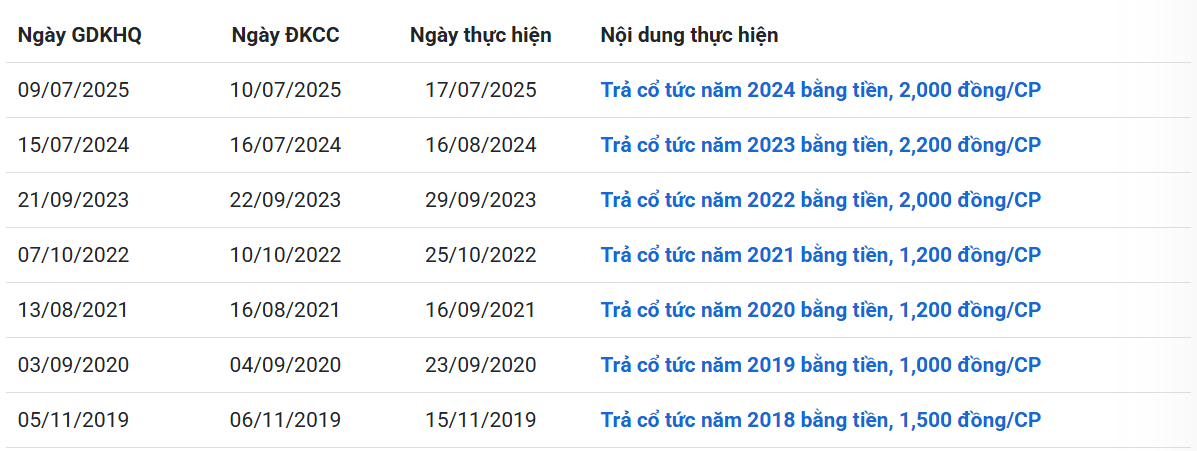

Chưa đầy nửa tháng sau khi rời ghế cổ đông lớn, SSJ Consulting tiếp tục muốn thoái toàn bộ phần vốn còn lại với kế hoạch bán ra gần 20 triệu cổ phiếu Gemadept (GMD).

Trong thông báo ngày 5/1/2026, Công ty TNHH SSJ Consulting (Việt Nam) đăng ký bán toàn bộ hơn 19,6 triệu cổ phiếu GMD. Giao dịch dự kiến thực hiện từ ngày 9-30/1, thông qua khớp lệnh và/hoặc thỏa thuận.

Nếu giao dịch hoàn tất, tổ chức này sẽ giảm tỷ lệ sở hữu tại Gemadept từ 4,62% xuống 0% vốn điều lệ, qua đó không còn là cổ đông của doanh nghiệp này. Tạm tính theo giá đóng cửa phiên 6/1 là 60.400 đồng/cp, giá trị thương vụ ước đạt 1.184 tỷ đồng.

Trước đó, trong giai đoạn từ ngày 8/12/2025 đến ngày 26/12/2025, SSJ Consulting đã bán thành công 10 triệu cổ phiếu GMD theo đăng ký. Sau giao dịch, lượng cổ phiếu nắm giữ của tổ chức này giảm từ gần 29,7 triệu đơn vị (6,96%) xuống còn gần 19,7 triệu đơn vị (4,62%), qua đó rời vị trí cổ đông lớn tại Gemadept. Chiếu theo giai đoạn thực hiện giao dịch, ước tính mức giá chuyển nhượng bình quân quanh 60.000 đồng/cp, giúp cổ đông này thu về khoảng 600 tỷ đồng.

Tính riêng hai đợt bán cổ phiếu, SSJ Consulting có thể thu về xấp xỉ 1.784 tỷ đồng.

Trong năm 2025, SSJ Consulting cũng đã bán toàn bộ gần 30 triệu quyền mua trong đợt phát hành thêm của GMD với tỷ lệ 3:1, thay vì thực hiện mua thêm gần 9,9 triệu cp mới dù giá chào bán chỉ ở mức 29.000 đồng/cp, thấp hơn đáng kể so với thị giá trên 60.000 đồng/cp thời điểm đó. Thương vụ này mang về hơn 158 tỷ đồng, đồng thời khiến tỷ lệ sở hữu của SSJ Consulting tiếp tục thu hẹp, từ mức 9,56% trước đó.

SSJ Consulting được góp vốn bởi hai định chế tài chính Nhật Bản gồm Sumitomo và Japan Overseas Infrastructure Investment Corporation (JOIN). Năm 2019, tổ chức này đã chi khoảng 800 tỷ đồng để mua 29,7 triệu cổ phiếu GMD, tương ứng 10% vốn.

Như vậy, nếu cộng gộp tiền thu được từ các đợt bán cổ phiếu và chuyển nhượng quyền mua, SSJ Consulting có thể thu về khoảng 1.942 tỷ đồng. So với vốn đầu tư ban đầu, giá trị thu về cao gấp hơn 2,4 lần, chưa kể cổ tức tiền mặt trong giai đoạn nắm giữ ước tính khoảng 329 tỷ đồng. Tính tổng cộng, khoản đầu tư vào Gemadept có thể mang lại cho SSJ Consulting hơn 1.471 tỷ đồng sau 6 năm.

Triển vọng Gemadept năm 2026

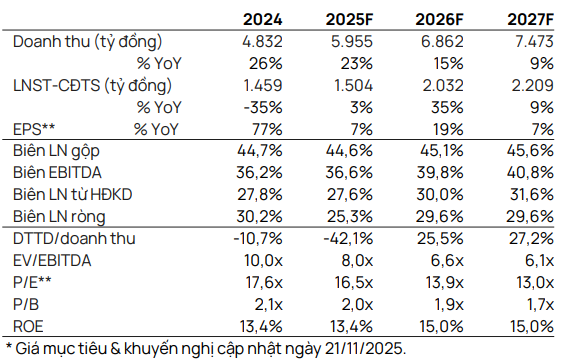

Trong Báo cáo chiến lược năm 2026, Chứng khoán Vietcap đưa ra đánh giá tích cực về triển vọng thương mại của Việt Nam, khi dữ liệu cho thấy tác động từ thuế quan của Mỹ đối với Việt Nam là tương đối hạn chế. Điều này được kỳ vọng sẽ mang lại lợi ích cho Gemadept với vai trò là doanh nghiệp khai thác cảng hàng đầu tại Việt Nam.

Theo dự báo của Vietcap, sản lượng thông qua cảng Nam Đình Vũ trong năm 2026 có thể đạt 1,8 triệu TEUs, tăng 18% so với cùng kỳ (so với mức tăng 15% năm 2025), phản ánh việc Nam Đình Vũ 3 dự kiến vận hành ở mức khoảng 80% công suất, phù hợp với kế hoạch của ban lãnh đạo.

Đối với cảng Gemalink, Vietcap ước tính sản lượng năm 2026 đạt khoảng 2,07 triệu TEUs, tăng 8% so với cùng kỳ, với hiệu suất hoạt động đạt 138% (so với mức tăng 10% và hiệu suất 128% trong năm 2025). Theo công ty chứng khoán, Gemalink có thể duy trì mức vận hành trên 100% công suất thông qua hợp tác với các bến cảng lân cận nhằm bổ sung năng lực xếp dỡ, song các phương án này nhiều khả năng sẽ cần cơ chế chia sẻ lợi nhuận.

Về định giá, Vietcap cho biết cổ phiếu GMD hiện đang giao dịch với mức P/E và EV/EBITDA dự phóng năm 2026 thấp hơn trung bình 5 năm khoảng một độ lệch chuẩn. Khi so sánh với các doanh nghiệp cùng ngành, Vietcap ưu tiên sử dụng chỉ tiêu EV/EBITDA, được đánh giá là phù hợp hơn so với P/E trong lĩnh vực khai thác cảng. Theo đó, GMD đang giao dịch ở mức EV/EBITDA trượt 12 tháng và dự phóng năm 2026 lần lượt là 8,9 lần và 6,6 lần.

Mức định giá này cao hơn so với trung vị của các đối thủ Trung Quốc (5,3 lần và 5,8 lần), nhưng thấp hơn trung vị của các doanh nghiệp cùng ngành ngoài Trung Quốc (10,9 lần và 9,8 lần). Vietcap cho rằng việc GMD được định giá cao hơn các đối thủ Trung Quốc là hợp lý, do Trung Quốc đang đối mặt với rào cản thương mại cao hơn đáng kể so với Việt Nam.

So với các doanh nghiệp ngoài Trung Quốc, Vietcap đánh giá mức định giá hiện tại của GMD là hấp dẫn, nhờ triển vọng thương mại tương đối tích cực của Việt Nam, vị thế dẫn đầu của Gemadept trong ngành cảng nội địa, cùng các kế hoạch mở rộng công suất, được kỳ vọng mang lại tốc độ tăng trưởng vượt trội so với các đối thủ.

Ngoài ra, một số yếu tố được xem là động lực hỗ trợ cổ phiếu GMD trong thời gian tới gồm: Kế hoạch thoái vốn các tài sản không cốt lõi, khả năng tăng phí dịch vụ bốc dỡ tại cảng nước sâu và việc phê duyệt kéo dài chiều dài bến cảng tại Gemalink.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận