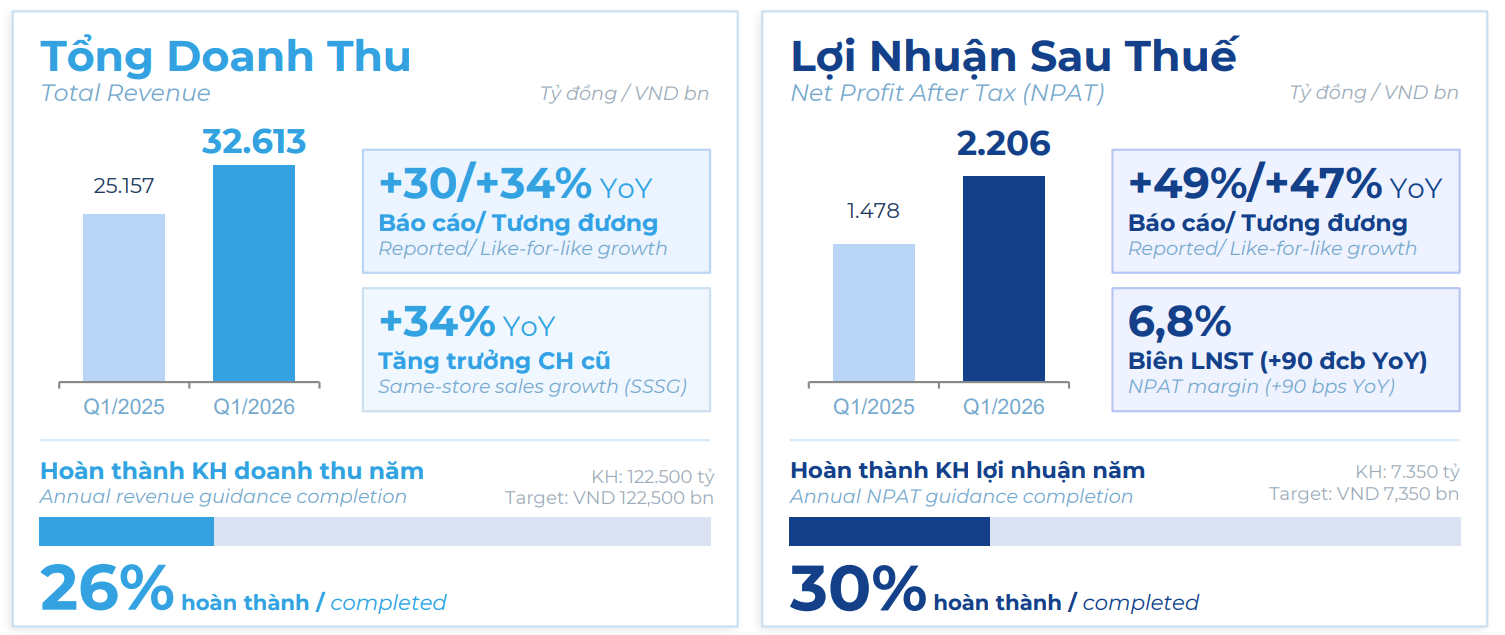

Sau quý I/2026, Điện Máy Xanh đã hoàn thành khoảng 26% kế hoạch doanh thu và 30% mục tiêu lợi nhuận cả năm.

Điện Máy Xanh (DMX) vừa công bố kết quả kinh doanh quý I/2026 với mức tăng trưởng khả quan. Doanh thu thuần đạt 32.613 tỷ đồng, tăng 30% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 2.206 tỷ đồng, tăng 49%. Qua đó, doanh nghiệp đã hoàn thành khoảng 26% kế hoạch doanh thu và 30% mục tiêu lợi nhuận năm ngay trong quý đầu tiên.

Kết quả này phản ánh xu hướng chuyển dịch từ tăng trưởng theo quy mô sang cải thiện chất lượng, với động lực đến từ nhiều mảng hoạt động.

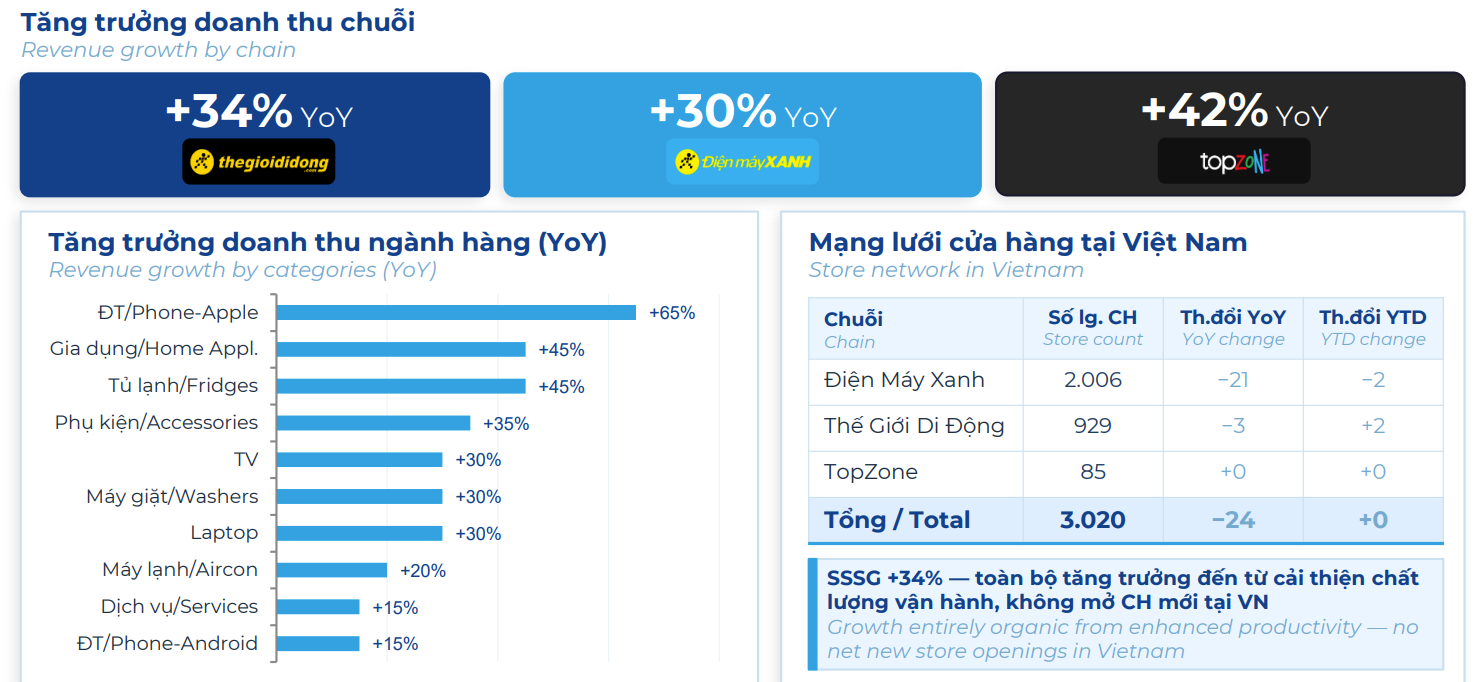

Cụ thể, ở trụ cột 1 tăng trưởng bằng chất, doanh thu các chuỗi ghi nhận tăng trưởng đồng đều như Thế Giới Di Động (+34%), Điện Máy Xanh (+30%), TopZone (+42%).

Về hệ thống phân phối, tổng số cửa hàng tại Việt Nam đạt 3.020 điểm bán, giảm 24 cửa hàng so với con số đầu năm. Doanh nghiệp cho biết, tăng trưởng doanh thu chủ yếu đến từ việc cải thiện hiệu quả vận hành và năng suất, thay vì mở rộng số lượng cửa hàng trong giai đoạn này.

Ở trụ cột tài chính tiêu dùng và dịch vụ tiện ích, kết quả cũng ghi nhận tăng trưởng. Doanh thu từ hình thức trả chậm chiếm khoảng 38% tổng doanh thu, tăng 50% so với cùng kỳ. Tỷ lệ sản phẩm đủ điều kiện áp dụng trả chậm đạt 97%. Doanh nghiệp ước tính đang nắm giữ khoảng 80% thị phần tài chính tiêu dùng trong nhóm sản phẩm ICT/CE tại chuỗi Điện Máy Xanh.

Ở mảng dịch vụ tiện ích và đại lý thanh toán, tổng giá trị giao dịch đạt khoảng 27.000 tỷ đồng, với 18 triệu lượt giao dịch. Mạng lưới điểm giao dịch trên toàn quốc vượt 3.000 điểm. Doanh nghiệp cho biết, lượng khách hàng sẵn có tại hệ thống bán lẻ là nền tảng để phát triển thêm các dịch vụ tài chính và tiện ích, qua đó gia tăng nguồn thu từ phí và thu nhập tài chính.

Mảng dịch vụ Thợ Điện Máy Xanh tiếp tục ghi nhận tăng trưởng, với doanh thu đạt khoảng 701 tỷ đồng, tăng 45% so với cùng kỳ. Trong đó, doanh thu từ khách hàng bên ngoài đạt 125 tỷ đồng, tăng 63%.

Quy mô nhân sự của mảng này hiện vượt 8.000 người. Tỷ trọng doanh thu từ khách hàng bên ngoài chiếm khoảng 18%, cho thấy mảng dịch vụ đang dần chuyển từ vai trò hỗ trợ nội bộ sang đóng góp doanh thu và lợi nhuận. Hiện tại, Thợ Điện Máy Xanh cung cấp các dịch vụ như kho vận, giao lắp, sửa chữa - bảo dưỡng, bảo hành và xây dựng - bảo trì.

Ở kênh Super App, hoạt động tiếp tục mở rộng về quy mô. Doanh thu qua nền tảng đạt khoảng 2.000 tỷ đồng, với 44 triệu lượt truy cập trong kỳ. Giá trị đơn hàng trung bình tăng 28% so với cùng kỳ.

Theo doanh nghiệp, Super App được phát triển với 6 nhóm tính năng chính, gồm ưu đãi, mua sắm, tài chính, dịch vụ, đối tác và chương trình thành viên. Nền tảng này tích hợp bán hàng, thanh toán, trả chậm, dịch vụ hậu mãi cũng như kết nối với các đối tác bên thứ ba.

Ở trụ cột thứ 4, chuỗi Erablue tại Indonesia tiếp tục ghi nhận tăng trưởng. Doanh thu đạt khoảng 906 tỷ rupiah, tương đương mức tăng 100% so với cùng kỳ, trong khi doanh thu trên các cửa hàng hiện hữu (SSSG) tăng khoảng 25%.

Tính đến cuối quý I/2026, hệ thống Erablue có 212 cửa hàng, tăng 117% so với cùng kỳ và tăng thêm 31 cửa hàng so với đầu năm. Doanh thu trung bình mỗi cửa hàng đạt khoảng 1,5 - 2,6 lần so với Việt Nam, trong khi giá bán trung bình sản phẩm tương đương khoảng 70%.

Ở diễn biến khác, tại ĐHĐCĐ thường niên của Thế Giới Di Động (MWG) vừa tổ chức, ông Đoàn Văn Hiểu Em - CEO DMX, đồng thời là thành viên HĐQT MWG cho biết: “Hiện tại Điện Máy Xanh gần như đã hoàn tất các thủ tục để IPO trong năm 2026, tuy nhiên chúng tôi chưa chia sẻ được kế hoạch lên sàn cụ thể. Chúng tôi cũng không có bất cứ thay đổi nào trong kế hoạch IPO vì xung đột địa chính trị gần đây”.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận