Sau IPO, vốn hóa dự kiến của Điện Máy Xanh (DMX) đạt hơn 102.460 tỷ đồng, được kỳ vọng có thể vào rổ VN30 khi đủ thời gian niêm yết theo quy định.

Cách đây ít ngày, CTCP Đầu tư Điện Máy Xanh (DMX) đã chính thức nhận Giấy chứng nhận chào bán cổ phiếu ra công chúng từ Ủy ban Chứng khoán Nhà nước (UBCKNN), qua đó mở đường cho thương vụ IPO có quy mô lớn nhất thị trường chứng khoán Việt Nam trong nhiều năm trở lại đây.

Theo phương án được phê duyệt, DMX dự kiến chào bán hơn 179,5 triệu cổ phiếu với mức giá 80.000 đồng/cp. Nếu hoàn tất toàn bộ đợt phát hành, doanh nghiệp có thể huy động khoảng 14.360 tỷ đồng.

Theo kế hoạch, phần lớn nguồn vốn thu được từ đợt IPO sẽ được sử dụng để thanh toán các khoản vay ngắn hạn tại các tổ chức tín dụng, qua đó cải thiện cơ cấu tài chính và giảm áp lực chi phí lãi vay trong các năm tới.

Sau IPO, vốn hóa dự kiến của DMX đạt hơn 102.460 tỷ đồng, qua đó có khả năng gia nhập nhóm doanh nghiệp vốn hóa lớn trên sàn và được kỳ vọng đủ điều kiện vào rổ VN30 sau thời gian niêm yết theo quy định.

Kết thúc năm 2025, DMX ghi nhận doanh thu thuần hợp nhất 109.479 tỷ đồng, tăng 17,3% so với năm trước; lợi nhuận sau thuế đạt 5.801 tỷ, tăng 56,1%. Tốc độ tăng trưởng lợi nhuận cao hơn đáng kể mức tăng doanh thu cho thấy hiệu quả vận hành và biên lợi nhuận của doanh nghiệp đã cải thiện rõ nét sau giai đoạn tái cơ cấu.

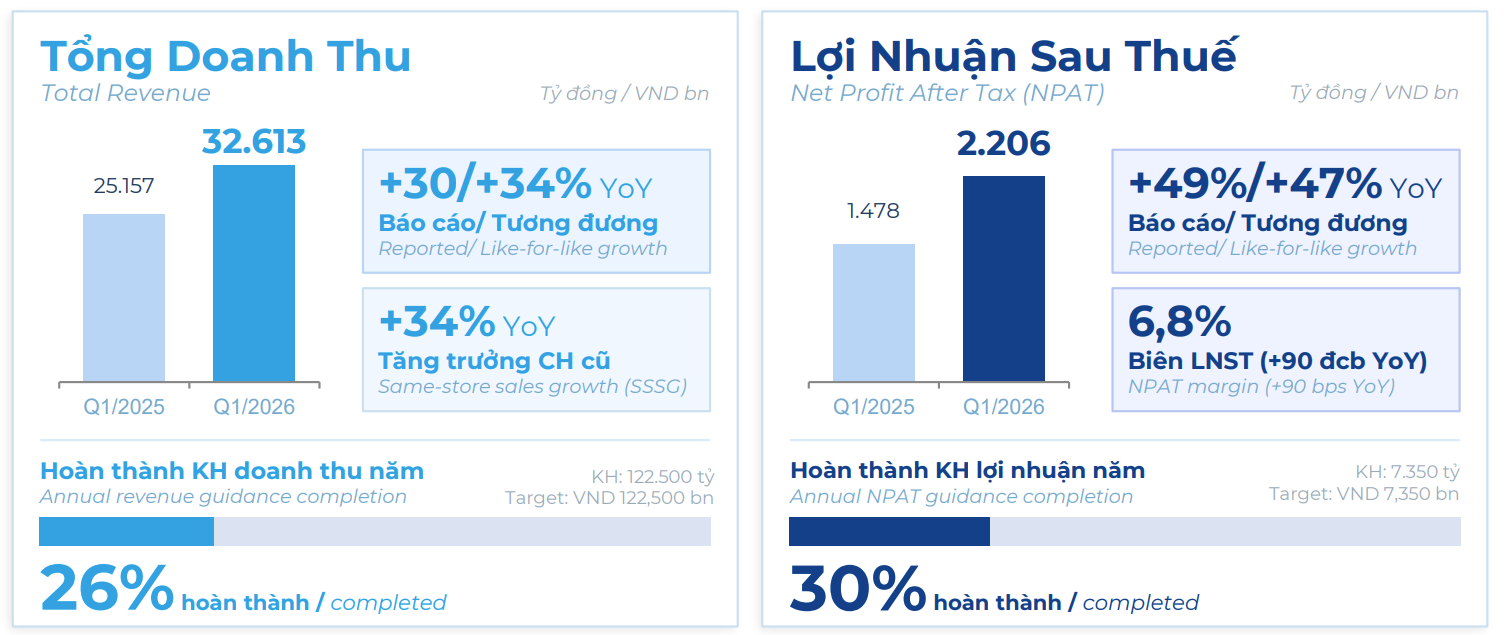

Đà tăng trưởng tiếp tục duy trì trong quý I/2026 khi doanh nghiệp ghi nhận 2.218 tỷ đồng lãi sau thuế, hoàn thành hơn 30% kế hoạch năm. Biên lợi nhuận ròng đạt 6,8%, cao hơn mức 5,3% YoY chủ yếu nhờ cơ cấu sản phẩm cải thiện và tối ưu chi phí vận hành.

Theo báo cáo phân tích của Vietcap (VCI) - đơn vị tư vấn và là đại lý phân phối độc quyền cho thương vụ IPO, dự phóng lợi nhuận sau thuế năm 2026 của DMX có thể đạt khoảng 9.324 tỷ đồng nếu duy trì được tốc độ tăng trưởng hiện tại. Với mức vốn hóa dự kiến sau IPO, P/E forward 2026 của doanh nghiệp vào khoảng 10 lần.

Bên cạnh tăng trưởng lợi nhuận, DMX cũng ghi nhận hiệu quả sinh lời ở mức cao. Năm 2025, ROE đạt 31,1%, tăng mạnh so với mức 19,5% của năm trước; trong khi ROA đạt 10,9%.

Về chính sách cổ đông, doanh nghiệp đã chi khoảng 8.700 tỷ đồng cổ tức tiền mặt trong năm 2025, tương đương 1,5 lần lãi sau thuế thu về, bao gồm phần chi trả cho năm 2024 và năm 2025. Đồng thời, DMX cho biết định hướng duy trì tỷ lệ cổ tức tiền mặt tối thiểu 50% lợi nhuận sau thuế trong giai đoạn 2026-2030. Tỷ lệ chi này thậm chí cao gấp nhiều lần nhóm bán lẻ đang niêm yết trên sàn như MSN, MWG hay FRT.

Cổ tức cao bằng tiền có thể sẽ là khoản chi mặc định của DMX trong ít nhất vài năm tới. Câu chuyện còn lại là giá cổ phiếu sẽ "chạy" ra sao, phản ứng thế nào với mô hình kinh doanh hiện tại, không chỉ bán lẻ điện máy, dịch vụ lắp đặt sửa chữa... đến chuỗi EraBlue tại Indonesia đang bắt đầu cho trái ngọt sau nhiều năm.

Từ một doanh nghiệp bán lẻ điện máy truyền thống, DMX đang bước vào giai đoạn tăng tốc mới với quy mô doanh thu hơn 100.000 tỷ đồng, biên lợi nhuận cải thiện rõ rệt và hiệu quả sinh lời thuộc nhóm cao trên thị trường. Thương vụ IPO hơn 14.000 tỷ đồng lần này không chỉ giúp doanh nghiệp bổ sung nguồn lực tài chính mà còn có thể trở thành phép thử quan trọng với khẩu vị dòng tiền dành cho nhóm bán lẻ tiêu dùng quy mô lớn trên sàn chứng khoán Việt Nam trong chu kỳ tăng trưởng mới.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận