Năm 2025, Điện Nhơn Trạch 2 (NT2) báo lãi sau thuế 1.000 tỷ đồng.

Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo phân tích doanh nghiệp với CTCP Điện lực Dầu khí Nhơn Trạch 2 (mã NT2).

Báo cáo đưa ra nhận định doanh nghiệp đang bước vào một giai đoạn đáng chú ý trong chu kỳ vận hành, khi nhiều yếu tố từng gây áp lực trong quá khứ dần được tháo gỡ, mở ra dư địa cải thiện cả hiệu quả kinh doanh lẫn dòng tiền cho cổ đông.

Dầu khí Nhơn Trạch 2 hiện vận hành Nhà máy điện khí Nhơn Trạch 2 với công suất khoảng 750MW – một trong những nguồn điện khí quan trọng tại khu vực phía Nam.

Lợi nhuận 2025 tăng mạnh sau kiểm toán, “nền” cho chu kỳ mới

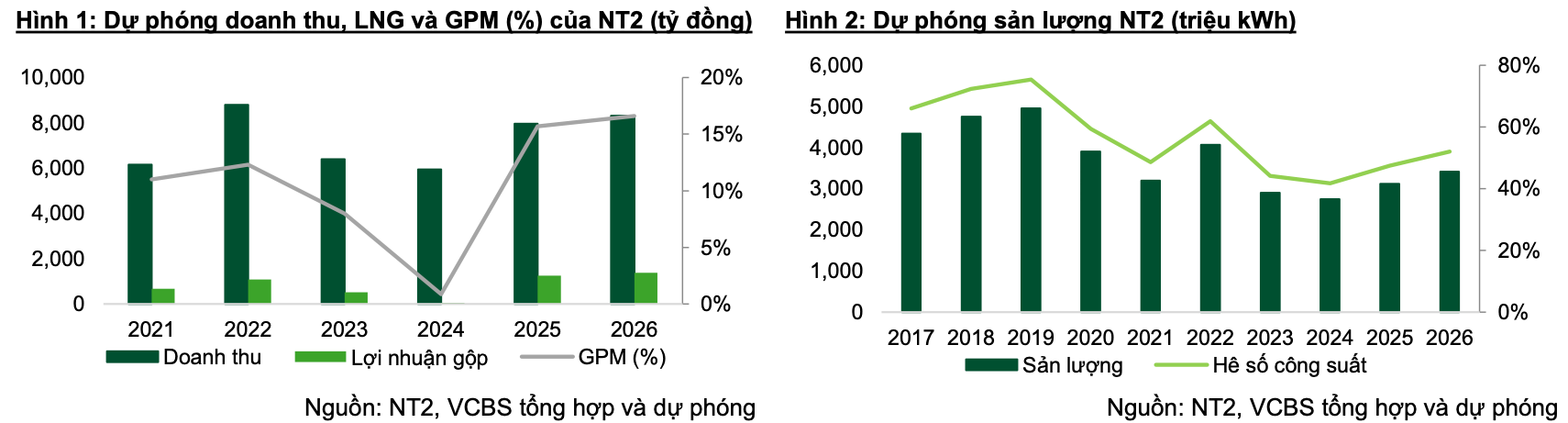

Theo báo cáo tài chính hợp nhất kiểm toán năm 2025, NT2 ghi nhận doanh thu đạt 7.804 tỷ đồng và lợi nhuận sau thuế 1.000 tỷ đồng, tăng mạnh so với năm trước đó và tăng đáng kể so với BCTC công ty tự lập.

Phần chênh lệch chủ yếu đến từ việc ghi nhận khoảng 155 tỷ đồng liên quan đến đền bù chênh lệch tỷ giá. Dù mang yếu tố kỹ thuật, mức lợi nhuận này vẫn phản ánh sự phục hồi rõ rệt của doanh nghiệp sau giai đoạn khó khăn trước đó.

Bước sang năm 2026, NT2 đặt kế hoạch sản lượng khoảng 3,4 tỷ kWh, tăng 9% so với thực hiện 2025. Doanh thu dự kiến đạt khoảng 8.087-8.306 tỷ đồng, tăng nhẹ 2–4%.

Tuy nhiên, lợi nhuận sau thuế kế hoạch chỉ ở mức khoảng 556 tỷ đồng, giảm hơn 50% so với nền cao của năm 2025.

Sự sụt giảm này chủ yếu mang tính “kỹ thuật”, khi năm 2025 có yếu tố đột biến từ khoản bù chênh lệch tỷ giá, trong khi hoạt động cốt lõi của NT2 vẫn được kỳ vọng cải thiện.

Động lực tăng trưởng đến từ sản lượng và vị thế cạnh tranh

Theo VCBS, triển vọng của NT2 trong năm 2026 được hỗ trợ bởi một số yếu tố mang tính nền tảng.

Thứ nhất, nhu cầu điện được dự báo tiếp tục tăng trưởng khoảng 8–8,5% trong năm 2026, tạo dư địa cho các nhà máy nhiệt điện khí vận hành với công suất cao hơn.

Thứ hai, NT2 có lợi thế về nguồn khí ổn định và được ưu tiên huy động trong hệ thống, giúp đảm bảo sản lượng phát điện duy trì ở mức cao.

Thứ ba, yếu tố thời tiết cũng có thể đóng vai trò hỗ trợ. Kịch bản El Nino quay trở lại trong nửa cuối năm 2026 có thể làm suy giảm sản lượng thủy điện, qua đó gia tăng nhu cầu huy động các nguồn điện khí.

Ngoài ra, một yếu tố đáng chú ý là giá bán điện của NT2 đang có tính cạnh tranh tương đối so với điện LNG. Theo ước tính, giá điện của NT2 thấp hơn khoảng 30% so với các nhà máy điện LNG tái hóa tại thời điểm đầu năm 2026, giúp doanh nghiệp duy trì lợi thế trong cơ chế huy động.

Do vậy, VCBS kỳ vọng cao hơn vào NT2, với dự báo doanh thu đạt khoảng 8.345 tỷ đồng và lợi nhuận sau thuế ở mức 948 tỷ đồng.

Một trong những thay đổi quan trọng nhất trong giai đoạn tới nằm ở cấu trúc chi phí. Từ năm 2026, NT2 cơ bản hoàn tất khấu hao máy móc thiết bị, qua đó giúp giảm đáng kể chi phí khấu hao – ước tính khoảng 450 tỷ đồng mỗi năm.

Việc “cởi bỏ” gánh nặng khấu hao không chỉ giúp cải thiện biên lợi nhuận gộp, mà còn có ý nghĩa lớn đối với dòng tiền thực của doanh nghiệp – yếu tố then chốt cho câu chuyện cổ tức.

Sau khi hoàn tất nghĩa vụ nợ dài hạn và giảm áp lực khấu hao, NT2 đang quay trở lại trạng thái tài chính “nhẹ gánh” hơn so với giai đoạn trước.

Với nền lợi nhuận năm 2025 và dòng tiền dự kiến cải thiện, doanh nghiệp được kỳ vọng duy trì chính sách cổ tức tiền mặt hấp dẫn.

Theo ước tính, mức cổ tức năm 2026 có thể đạt tối thiểu 2.500 đồng/cổ phiếu – mức tương đối cao so với mặt bằng chung thị trường.

Khuyến nghị MUA cổ phiếu NT2, kỳ vọng tăng 30%

Với những yếu tố trên, NT2 đang được định giá theo hướng kết hợp giữa chiết khấu dòng tiền (FCFF) và EV/EBITDA, với giá mục tiêu khoảng 31.200 đồng/cổ phiếu.

VCBS đưa ra khuyến nghị MUA với cổ phiếu NT2. Mức giá này cao hơn khoảng 30% so với thị giá hiện tại của NT2 (24.200 đồng/cổ phiếu).

Điểm mấu chốt trong câu chuyện đầu tư của NT2 không nằm ở tăng trưởng đột biến, mà ở sự chuyển dịch sang giai đoạn “thu hoạch” – nơi sản lượng tăng trưởng ổn định, chi phí giảm và dòng tiền được trả lại cho cổ đông thông qua cổ tức.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận