Bên cạnh câu chuyện tăng trưởng lợi nhuận, thị trường còn kỳ vọng vào làn sóng IPO của nhiều doanh nghiệp bán lẻ lớn như Điện Máy Xanh, Bách Hóa Xanh, WinCommerce, Highlands Coffee hay Golden Gate. Đây được xem là yếu tố có thể giúp định giá ngành bán lẻ tiếp tục được nâng lên trong các năm tới.

Sau giai đoạn trầm lắng kéo dài bởi sức mua suy yếu và áp lực chi phí, ngành bán lẻ đang trở lại vị trí tâm điểm của thị trường chứng khoán khi hàng loạt doanh nghiệp công bố kết quả kinh doanh quý I/2026 vượt kỳ vọng. Điều đáng chú ý là mức tăng trưởng thực tế được giới phân tích đánh giá không chỉ cao hơn dự báo mà còn vượt cả giai đoạn trước Covid-19 ở nhiều doanh nghiệp đầu ngành.

Trong báo cáo dự phóng trước mùa công bố kết quả kinh doanh, nhiều công ty chứng khoán từng nhận định nhóm bán lẻ - tiêu dùng sẽ duy trì đà phục hồi mạnh nhờ nền so sánh thấp cùng kỳ. Tuy nhiên, diễn biến thực tế còn tích cực hơn dự kiến khi nhiều doanh nghiệp ghi nhận tăng trưởng lợi nhuận bằng lần.

Động lực tăng trưởng lần này không còn đến từ yếu tố “hồi phục kỹ thuật” mà bắt đầu phản ánh sự cải thiện thực chất trong vận hành, biên lợi nhuận và chiến lược mở rộng hệ thống.

Tại CTCP Vàng bạc Đá quý Phú Nhuận (PNJ), doanh thu quý I đạt hơn 17.245 tỷ đồng, tăng 79%; lợi nhuận sau thuế đạt gần 1.467 tỷ đồng, tăng tới 117%. Doanh nghiệp đồng thời đặt kế hoạch lãi ròng cả năm cao kỷ lục gần 3.409 tỷ.

Ở nhóm bán lẻ công nghệ, FPT Retail (FRT) tiếp tục duy trì tốc độ tăng trưởng cao nhờ chuỗi Long Châu. Doanh thu hợp nhất quý I đạt hơn 15.158 tỷ đồng, tăng gần 30%. Long Châu hiện đóng góp khoảng 90% lợi nhuận cho FRT, trong khi FPT Shop cũng đã vượt qua giai đoạn khó khăn nhất nhờ nhu cầu thay thế thiết bị phục hồi.

Digiworld (DGW) ghi nhận doanh thu hơn 8.500 tỷ đồng, tăng 54%; lợi nhuận sau thuế tăng 89%. Các mảng laptop, máy tính bảng và thiết bị văn phòng đều tăng trưởng mạnh.

Trong khi đó, Thế giới Di động (MWG) tiếp tục gây chú ý khi lợi nhuận tăng nhanh hơn doanh thu. Quý I, doanh thu đạt hơn 46.400 tỷ đồng, tăng gần 29%, còn lợi nhuận sau thuế tăng hơn 78%, đạt 2.758 tỷ đồng. Bên cạnh mảng điện thoại và điện máy hồi phục, Bách Hóa Xanh tiếp tục cải thiện hiệu quả vận hành và tăng tốc mở mới cửa hàng.

Ở nhóm bán lẻ tiêu dùng thiết yếu, WinCommerce của Masan (MSN) ghi nhận doanh thu tăng 29%, lợi nhuận sau thuế tăng gấp 3,5 lần cùng kỳ. Chuỗi WinMart và WinMart+ hiện mở mới khoảng 300-400 cửa hàng mỗi quý, trong đó toàn bộ cửa hàng mới đều đạt điểm hòa vốn EBITDA ngay trong quý đầu hoạt động.

Tại chương trình "Cà phê chứng" sáng 13/5, ông Đào Minh Châu - Phó Giám đốc Trung tâm Phân tích và Tư vấn đầu tư SSI chia sẻ, bán lẻ là một trong những nhóm ngành được SSI đánh giá cao nhất năm 2026 khi đây là lĩnh vực có vai trò trụ cột đối với tăng trưởng kinh tế và tiêu dùng nội địa.

Điểm đáng chú ý của chu kỳ tăng trưởng lần này là nhiều doanh nghiệp bán lẻ đã đi qua giai đoạn “đốt tiền” kéo dài để tìm công thức lợi nhuận. Long Châu được đánh giá đã bước qua thời kỳ tăng tốc mở mới và bắt đầu tối ưu hóa hiệu quả. Trong khi đó, Bách Hóa Xanh và WinCommerce đang ở giai đoạn tăng tốc sau khi xác lập được mô hình vận hành có lãi.

Bên cạnh câu chuyện tăng trưởng lợi nhuận, thị trường còn kỳ vọng vào làn sóng IPO của nhiều doanh nghiệp bán lẻ lớn như Điện Máy Xanh, Bách Hóa Xanh, WinCommerce, Highlands Coffee hay Golden Gate. Đây được xem là yếu tố có thể giúp định giá ngành bán lẻ tiếp tục được nâng lên trong các năm tới.

Về lựa chọn cổ phiếu, chuyên gia SSI đánh giá nhà đầu tư cần tập trung vào hai yếu tố gồm triển vọng tăng trưởng và định giá. Với FRT, động lực chính nằm ở Long Châu; PNJ hưởng lợi từ nhu cầu vàng và quản trị tồn kho; còn MWG và MSN hấp dẫn nhờ câu chuyện mở rộng chuỗi và kỳ vọng IPO công ty con.

Theo ông Châu, nếu xét theo tiêu chí tăng trưởng quy mô hệ thống cửa hàng, MWG và MSN là hai cái tên nổi bật nhất ở thời điểm hiện tại.

Dù vậy, câu hỏi lớn với nhà đầu tư là liệu đây đã phải thời điểm phù hợp để mua cổ phiếu bán lẻ?

Về vấn đề này, chuyên gia SSI cho rằng triển vọng dài hạn của ngành vẫn tích cực, song trong ngắn hạn, áp lực lãi suất và lạm phát có thể ảnh hưởng tới tiêu dùng trong các quý tới. Sau nhịp tăng mạnh của giá cổ phiếu, tháng 5 có thể chưa phải điểm giải ngân tối ưu cho nhà đầu tư ngắn hạn.

Tuy nhiên, với góc nhìn dài hạn, vùng giá hiện tại vẫn có thể được cân nhắc đối với các doanh nghiệp sở hữu mô hình bán lẻ hiệu quả và dư địa tăng trưởng lớn.

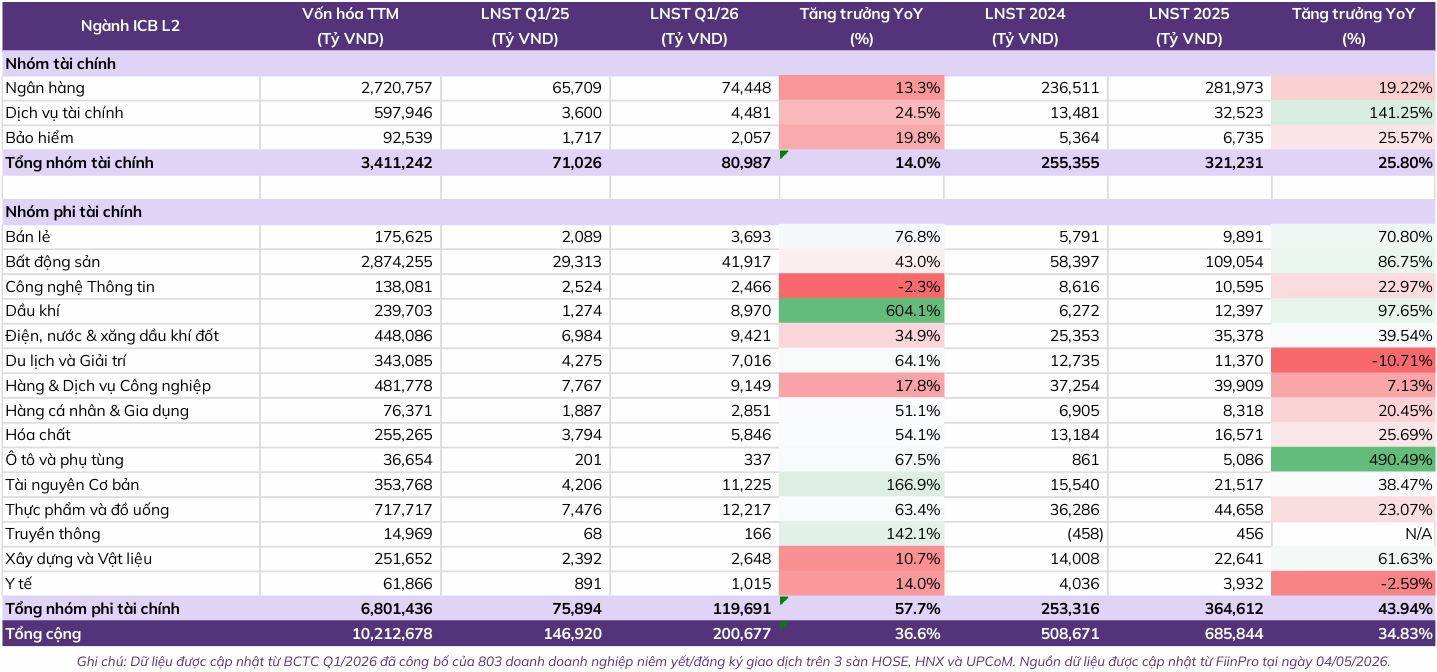

Số liệu từ Chứng khoán An Bình (ABS), nhóm bán lẻ đạt gần 3.700 tỷ đồng lợi nhuận sau thuế trong quý I/2026, tăng 77% so với cùng kỳ, nối tiếp mức tăng hơn 70% của cả năm 2025. Nhóm thực phẩm và đồ uống cũng ghi nhận lãi tăng hơn 63%, đạt khoảng 12.200 tỷ.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận