Thị trường Mỹ tiếp tục là động lực tăng trưởng chính của ông lớn cá tra Việt khi doanh thu 4 tháng đầu năm tăng tới 41%, trong đó riêng tháng 4 ghi nhận mức cao nhất trong 3 năm.

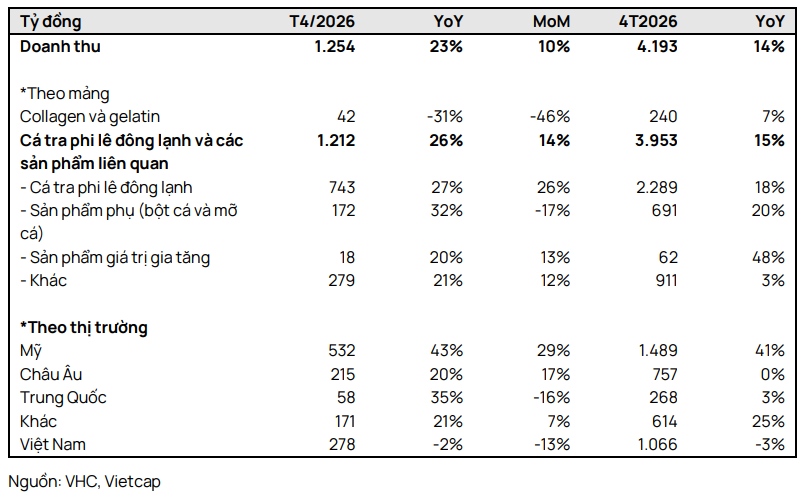

CTCP Vĩnh Hoàn (HoSE: VHC) vừa công bố kết quả kinh doanh 4 tháng đầu năm 2026 với doanh thu đạt 4.200 tỷ đồng, tăng 14% so với cùng kỳ. Động lực tăng trưởng đến từ mức tăng 15% của mảng cá tra phi lê đông lạnh và các sản phẩm liên quan, cùng với mức tăng 7% của mảng collagen & gelatin (C&G).

Riêng trong tháng 4, doanh số tiếp tục được hỗ trợ bởi sự phục hồi của mảng cá tra phi lê đông lạnh, tăng 27% so với cùng kỳ, nhờ nhu cầu mạnh từ thị trường Mỹ. Nhóm sản phẩm phụ cũng ghi nhận mức tăng 32%, phản ánh xu hướng giá thức ăn chăn nuôi thủy sản duy trì ở mức cao.

Theo Agromonitor, giá thức ăn cá đã tăng liên tiếp trong 4 tháng và cao hơn khoảng 6% so với cuối năm 2025. Chứng khoán Vietcap đánh giá diễn biến này phù hợp với xu hướng tăng giá vật tư đầu vào trong bối cảnh bất ổn địa chính trị, cùng với việc đẩy mạnh thả giống trước vụ nuôi chính và nguồn cung cá giống đang hạn chế.

Trong khi đó, mảng C&G ghi nhận mức sụt giảm mạnh trong tháng 4, giảm 31% so với cùng kỳ và 46% so với tháng trước, chủ yếu do tồn kho cao tại thị trường EU sau giai đoạn tích trữ mạnh trong quý I/2026. Tuy nhiên, ban lãnh đạo kỳ vọng doanh số mảng này sẽ phục hồi từ tháng 5.

Xét theo thị trường xuất khẩu trong 4 tháng đầu năm, Mỹ tiếp tục là động lực tăng trưởng chính với mức tăng 41% so với cùng kỳ, trong đó doanh thu tháng 4 đạt mức cao nhất trong 3 năm. Doanh thu tại thị trường EU đi ngang, chủ yếu do sụt giảm trong tháng 3 khi doanh nghiệp ưu tiên đơn hàng sang Mỹ trong bối cảnh thiếu hụt nguồn cá nguyên liệu. Sự phục hồi trong tháng 4 đã phần nào bù đắp mức giảm trước đó. Vietcap kỳ vọng nhu cầu tại EU sẽ tiếp tục cải thiện nhờ nguồn cung cá thịt trắng toàn cầu đang thắt chặt.

Tại thị trường Trung Quốc, doanh thu tăng nhẹ 3% so với cùng kỳ, cho thấy tín hiệu phục hồi từ mức nền thấp, trong khi các thị trường khác tiếp tục duy trì đà tăng trưởng tích cực, tăng 25%.

Năm 2026, doanh nghiệp đặt kế hoạch doanh thu hợp nhất 14.000 tỷ đồng và lợi nhuận sau thuế 1.600 tỷ đồng, tương ứng tăng 16% và 13% so với năm trước.

Đánh giá về triển vọng, Chứng khoán SSI cho rằng kết quả sơ bộ của kỳ rà soát POR21 tiếp tục củng cố lợi thế cạnh tranh của Vĩnh Hoàn. Theo dữ liệu từ Bộ Thương mại Mỹ, doanh nghiệp được áp mức thuế chống bán phá giá 0 USD/kg, trong khi nhiều đối thủ phải chịu mức thuế cao hơn đáng kể.

Trong bối cảnh giá các loại cá thịt trắng duy trì ở mức cao, cá tra và cá rô phi được xem là lựa chọn thay thế phù hợp tại thị trường Mỹ và EU. Dù sản lượng cá rô phi dự báo tăng khoảng 3,3%, giá có thể chịu áp lực do nguồn cung dồi dào, qua đó tạo điều kiện thuận lợi hơn cho các doanh nghiệp xuất khẩu cá tra như Vĩnh Hoàn.

Tuy vậy, SSI cũng lưu ý chi phí đầu vào gia tăng có thể khiến nguồn cung trong nước đối mặt nguy cơ thiếu hụt vào nửa cuối năm. Giá cá tra nguyên liệu tại khu vực Đồng bằng sông Cửu Long đã tăng lên 33.000–34.000 đồng/kg, tương đương mức tăng khoảng 20% so với đầu năm, chủ yếu do tình trạng thiếu cá giống kéo dài từ năm 2025.

Ngoài ra, những bất ổn địa chính trị tại Trung Đông có thể làm gia tăng chi phí sản xuất toàn cầu, đặc biệt là giá nguyên liệu thức ăn chăn nuôi. Trong bối cảnh đó, tỷ lệ tự chủ nguyên liệu từ vùng nuôi riêng của Vĩnh Hoàn (ước khoảng 60–70% sản lượng) được kỳ vọng sẽ giúp doanh nghiệp giảm thiểu tác động từ biến động chi phí đầu vào.

Theo số liệu Hải quan Việt Nam, xuất khẩu cá tra trong tháng 4/2026 đạt 206 triệu USD, tăng 18% so với cùng kỳ năm 2025, đánh dấu tháng tăng trưởng hai chữ số liên tiếp kể từ đầu năm. Lũy kế 4 tháng đầu năm, kim ngạch xuất khẩu cá tra toàn ngành đạt 720 triệu USD, tăng 17% so với cùng kỳ.

Năm 2025, kim ngạch xuất khẩu cá tra của Việt Nam đạt gần 2,2 tỷ USD, tăng 8% so với năm 2024.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận