Kết quả kinh doanh tích cực cùng chiến lược mở rộng sản phẩm đang tạo nền tảng để FOX duy trì đà tăng trưởng.

Mới đây, MBS Research đã có báo cáo đánh giá về triển vọng trong thời gian tới của CTCP Viễn thông FPT (FPT Telecom - FOX).

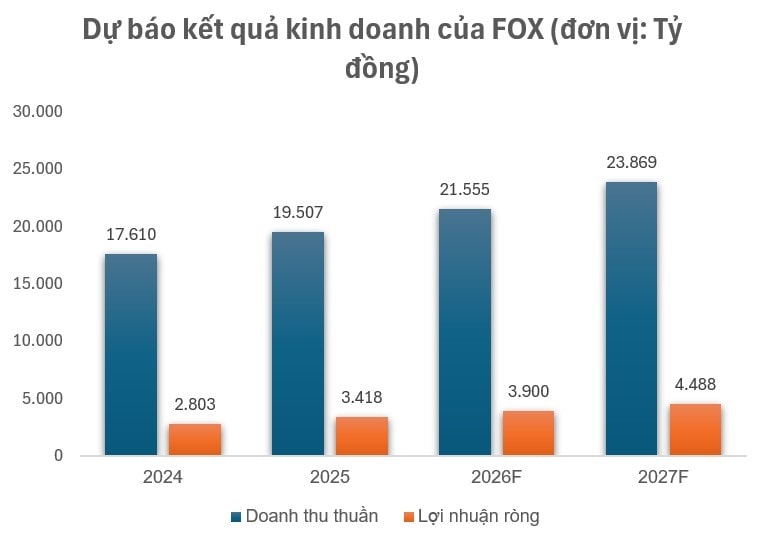

Trong năm 2025, FOX ghi nhận doanh thu tăng 13,7% so với cùng kỳ, chủ yếu nhờ hoạt động kinh doanh khả quan ở mảng băng rộng cố định. Ngoài ra, thị phần được cải thiện nhờ cung cấp các gói sản phẩm chất lượng, cùng việc mở rộng phạm vi hoạt động sang các thành phố cấp 2. Được biết, thị phần của FOX đang ở mức 17,9%, đứng sau Viettel (38,2%) và VNPT (38,9%).

Bên cạnh đó, ARPU (doanh thu trung bình trên mỗi người dùng) cũng tăng do điều chỉnh giá gói cước đối với thuê bao mới và đẩy mạnh bán chéo các dịch vụ đi kèm. Nhờ vậy, biên lợi nhuận được cải thiện rõ rệt, góp phần giúp lợi nhuận ròng tăng 22% so với cùng kỳ.

Theo MBS, sang quý I/2026, chiến lược tăng trưởng tiếp tục được duy trì, khi doanh nghiệp bổ sung thêm nhiều sản phẩm chất lượng nhằm thu hút khách hàng, tiêu biểu như gói truyền hình sở hữu bản quyền độc quyền giải bóng đá Ngoại hạng Anh. Theo ước tính của MBS, doanh thu và lợi nhuận ròng trong kỳ của MBS lần lượt tăng ổn định 10,6% và 13%.

Xa hơn, MBS dự báo doanh thu của FOX giai đoạn 2026-2027 sẽ đạt mức tăng trưởng kép khoảng 10%, với động lực chủ yếu tiếp tục đến từ hiệu quả kinh doanh của mảng băng rộng cố định.

Theo ước tính, số lượng thuê bao băng rộng cố định trên toàn quốc tăng khoảng 4% mỗi năm, trong khi thị phần của FPT có thể cải thiện nhẹ nhờ chất lượng sản phẩm tốt, cùng lợi thế về trải nghiệm người dùng và dịch vụ chăm sóc khách hàng.

ARPU cũng được kỳ vọng tăng khoảng 5%/năm nhờ điều chỉnh giá cước internet và đẩy mạnh bán chéo các dịch vụ như truyền hình, smarthome và cloud.

Đối với mảng Trung tâm dữ liệu (DC), tăng trưởng kép giai đoạn 2026-2027 được kỳ vọng đạt khoảng 35%, nhờ dự án Fornix HCM02 dần vận hành ở mức công suất tối đa. Tuy vậy, MBS ước tính mảng này chỉ đóng góp khoảng 6-8% vào doanh thu và lợi nhuận trước thuế.

Về dài hạn, triển vọng của mảng DC được đánh giá tích cực khi Việt Nam bước vào giai đoạn tăng trưởng mạnh, với nhu cầu lưu trữ và xử lý dữ liệu gia tăng nhanh trong bối cảnh chuyển đổi số, điện toán đám mây và AI phát triển.

Bên cạnh đó, việc tận dụng hệ sinh thái công nghệ và tệp khách hàng của FPT, cộng với việc về tay Bộ Công An có thể mở ra dư địa phát triển mới, đặc biệt trong các dự án hạ tầng số phục vụ quản trị nhà nước và dịch vụ công.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận