Diễn biến gián đoạn nguồn cung nhôm tại Trung Đông đang đẩy giá kim loại này lên sát đỉnh lịch sử, qua đó gây áp lực đáng kể lên chi phí đầu vào của Sabeco (SAB) khi các hợp đồng phòng hộ dần hết hiệu lực.

Vào ngày 15/03/2026, Aluminium Bahrain - đơn vị vận hành nhà máy luyện nhôm độc lập lớn nhất thế giới với công suất 1,6 triệu tấn/năm đã bắt đầu tạm dừng hoạt động theo giai đoạn đối với 3 dây chuyền sản xuất, cắt giảm 19% (khoảng 305.000 tấn) sản lượng hàng năm.

Doanh nghiệp đầu ngành vận tải biển Maersk cũng đã đình chỉ tất cả các chuyến tàu băng qua eo biển Hormuz và định tuyến lại các tàu đi vòng quanh Mũi Hảo Vọng, gây gián đoạn cả hoạt động xuất khẩu kim loại và nguồn cung nguyên liệu đầu vào sản xuất (alumin, etc.) trên khắp khu vực vùng Vịnh.

Khu vực Trung Đông chiếm tổng cộng 9% sản lượng nhôm toàn cầu và chiếm tới 22% nếu không tính Trung Quốc. Trong bối cảnh Trung Quốc đã chạm mức trần sản xuất tự đặt ra, sự gián đoạn nguồn cung tại Trung Đông báo hiệu áp lực tăng giá mang tính cấu trúc trong thời gian tới.

Những diễn biến này làm trầm trọng thêm môi trường giá vốn đã ở mức cao: Giá nhôm giao ngay trên sàn LME đã tăng lên 3.500 USD/tấn tính đến ngày đóng cửa 13/03, tăng 16,9% kể từ đầu năm và 27,5% trong 12 tháng qua - gần chạm mức đỉnh lịch sử của chu kỳ năm 2022 là 3.800 USD/tấn.

Do Việt Nam phụ thuộc nhiều vào nguyên liệu nhôm nhập khẩu, Chứng khoán Vietcap dự báo SAB sẽ đối mặt với áp lực ngày càng tăng tới biên lợi nhuận trong nửa cuối năm nay, khi các hợp đồng phòng hộ rủi ro giá nhôm của công ty - được phòng hộ tới giữa và gần cuối năm 2026 theo kế hoạch của ban lãnh đạo bắt đầu hết hiệu lực.

Tuy nhiên, Vietcap tin rằng vị thế thương lượng mạnh mẽ của SAB với các nhà sản xuất lon nhôm trong nước có thể giúp giảm bớt tác động từ việc thu mua nguyên liệu.

Theo báo cáo của Chứng khoán SSI trước đó, ban lãnh đạo Sabeco cho biết doanh nghiệp đã chốt giá malt đến cuối năm 2026 ở mức tốt, trong khi giá nhôm cũng được cố định đến giữa năm 2026, mặc dù vẫn còn rủi ro giá biến động trong tương lai.

Về triển vọng năm 2026, theo ban lãnh đạo, sản lượng ngành bia đã quay về gần mức trước COVID, nhưng giai đoạn tăng trưởng hai chữ số khó có thể lặp lại. Trong thời gian tới, tăng trưởng của SAB sẽ phụ thuộc vào: (1) Kênh bán lẻ hiện đại cải thiện; (2) thu hút được nhóm khách hàng trẻ và quan tâm sức khỏe thông qua cải tiến sản phẩm/bao bì; (3) tiềm năng M&A/hợp nhất tại các công ty liên kết (như Sabibeco) nhằm tối ưu vận hành và tận dụng lượng tiền mặt lớn.

Đáng chú ý, mùa hè 2026 đánh dấu nhiều sự kiện bóng đá lớn diễn ra như World Cup, Champions League và Asiad 20, góp phần thúc đẩy nhu cầu tiêu thụ bia. Nhìn chung, Ban lãnh đạo có quan điểm lạc quan hơn về lợi nhuận nhờ chủ động thu mua nguyên liệu giá thấp và hiệu quả chi tiêu quảng cáo - khuyến mãi cải thiện.

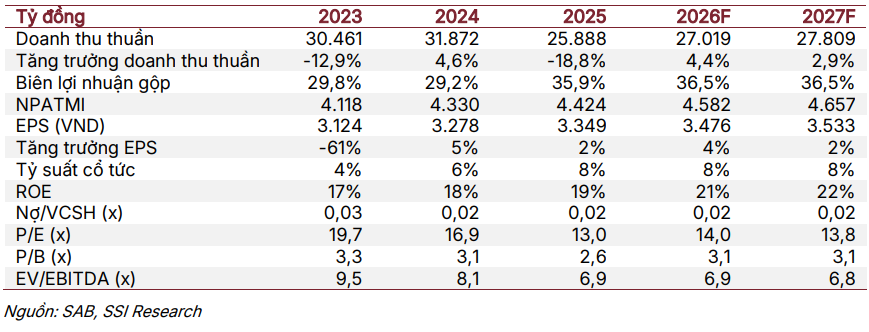

SSI duy trì dự báo doanh thu và lãi sau thuế năm 2026 lần lượt đạt 27.000 tỷ đồng (+4,4% YoY) và 4.730 tỷ đồng (+3,6% YoY). Sang năm 2027, SSI đưa ra dự phóng thận trọng với doanh thu đạt 27.800 tỷ đồng (+3% YoY) và lợi nhuận sau thuế đạt 4.810 tỷ đồng (+1,6% YoY), phản ánh tác động từ lộ trình tăng thuế tiêu thụ đặc biệt.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận