Thị trường Mỹ trở thành động lực chính giúp Vĩnh Hoàn (VHC) duy trì đà tăng trưởng đầu năm 2026, trong bối cảnh nhu cầu cá tra phục hồi và lợi thế thuế được củng cố.

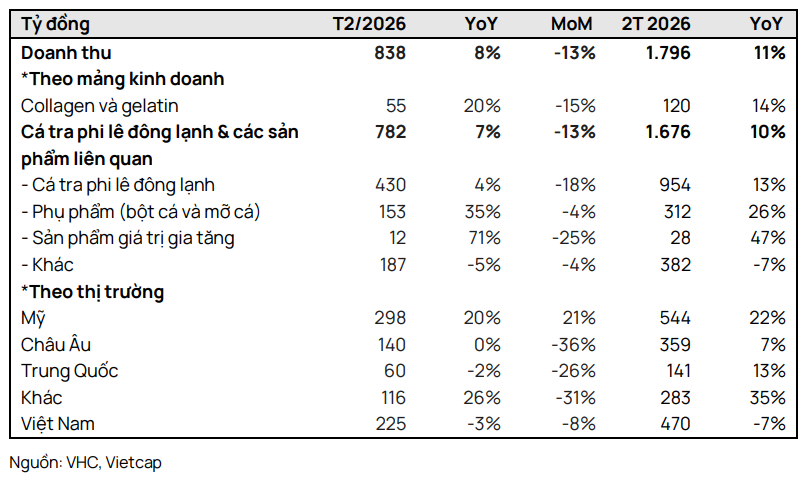

Mới đây, CTCP Vĩnh Hoàn (HoSE: VHC) công bố kết quả kinh doanh 2 tháng đầu năm 2026 (2T2026) với doanh thu tăng 11% so với cùng kỳ, đạt 1.800 tỷ đồng nhờ sự hồi phục của mảng cốt lõi là cá tra phi lê đông lạnh, cùng diễn biến tích cực từ mảng collagen và gelatin, cũng như các sản phẩm giá trị gia tăng.

Trong đó, doanh thu thuần tháng 2 tăng trưởng 8% so với cùng kỳ, bất chấp mức giảm theo mùa so với tháng trước. Đáng chú ý, thị trường Mỹ là động lực chính với mức tăng 21% so với tháng trước, trong khi các thị trường khác sụt giảm, nhờ chiến lược đẩy mạnh giao hàng sang Mỹ trước kỳ nghỉ lễ của VHC.

Trong 2 tháng đầu năm 2026, mảng cá tra phi lê đông lạnh ghi nhận sự hồi phục mạnh mẽ (tăng 13% so với cùng kỳ) khi VHC duy trì giá bán trung bình ở mức khoảng 3,1 USD/kg. Bên cạnh đó, các mảng collagen & gelatin (+14%), phụ phẩm (+26%) và sản phẩm giá trị gia tăng (+47%) đều tăng trưởng tốt, cho thấy tiến triển của VHC trong việc mở rộng sang các phân khúc có biên lợi nhuận cao hơn. Về thị trường, doanh thu tại Mỹ tăng 22%, các thị trường thay thế tăng 35%, trong khi EU duy trì ổn định với mức tăng 7%.

Theo Chứng khoán Vietcap, kết quả này phản ánh triển vọng khả quan của VHC trong năm 2026, đặc biệt tại thị trường trọng điểm Mỹ, được hỗ trợ bởi hai yếu tố: (1) Việc bãi bỏ thuế đối ứng 20% của Mỹ giúp cải thiện khả năng cạnh tranh về chi phí cho sản phẩm cá tra; (2) kết quả sơ bộ kỳ rà soát thuế chống bán phá giá POR21 cho thấy VHC tiếp tục duy trì mức thuế 0%, trong khi các đối thủ có nguy cơ bị áp thuế trở lại, qua đó củng cố lợi thế cạnh tranh tại thị trường này.

Về triển vọng năm 2026, Vietcap cho rằng sản lượng xuất khẩu của Vĩnh Hoàn sẽ phục hồi nhờ áp lực thuế quan hạ nhiệt và các rào cản gia tăng đối với nguồn cung thủy sản khai thác tự nhiên. Sản lượng xuất khẩu dự kiến tăng 26,6% so với cùng kỳ, được hỗ trợ bởi nhu cầu ổn định tại các thị trường chủ lực, trong bối cảnh người tiêu dùng có xu hướng ưu tiên các sản phẩm có giá phải chăng.

Xu hướng này diễn ra trong bối cảnh chỉ số CPI tại Mỹ và EU duy trì ở mức thấp (lần lượt 2,7% và 2,3% trong tháng 12/2025), phản ánh môi trường tiêu dùng thận trọng. Đồng thời, nguồn cung cá thịt trắng trên thế giới đang thắt chặt, thúc đẩy các nhà nhập khẩu chuyển sang các sản phẩm nuôi trồng như cá tra.

Diễn biến này được củng cố bởi hai yếu tố chính: (1) Giá cá tuyết phi lê đông lạnh tăng 47% so với cùng kỳ, trong khi giá cá tuyết chấm đen và cá minh thái tăng 39% do cắt giảm hạn ngạch khai thác (theo Agromonitor); (2) rủi ro pháp lý gia tăng trong chuỗi cung ứng thủy sản khai thác, bao gồm các quy định theo Đạo luật MMPA của Mỹ và nỗ lực của Việt Nam trong việc gỡ bỏ “thẻ vàng” IUU của EU.

Vietcap cũng cho rằng giá bán trung bình cao hơn sẽ hỗ trợ lợi nhuận năm 2026, bù đắp phần nào tác động kéo dài từ tình trạng thiếu hụt cá giống trước đó. Theo đó, Vietcap nâng dự báo lãi ròng thêm 18%, nhờ kỳ vọng giá bán trung bình tăng 5% so với cùng kỳ, trong bối cảnh giá cá nguyên liệu duy trì ở mức cao sau khi chi phí cá giống tăng 67% trong nửa cuối năm 2025.

Tuy nhiên, biên lợi nhuận gộp năm 2026 được dự báo giảm nhẹ so với năm trước, do giá cá giống vẫn ở mức cao và tỷ trọng cá nguyên liệu mua ngoài gia tăng khi nguồn cung tự chủ còn hạn chế. Dù vậy, nguồn cung này được kỳ vọng cải thiện từ nửa đầu năm 2026, khi hoạt động thả nuôi gia tăng từ quý IV/2025.

Về dài hạn, Vietcap đánh giá việc tái định hướng chiến lược sẽ giúp VHC củng cố hoạt động cốt lõi và cải thiện triển vọng tăng trưởng. Công ty dự kiến đạt tốc độ tăng trưởng kép EPS (CAGR) khoảng 13% trong giai đoạn 2025–2030, nhờ giảm dần các khoản đầu tư ngoài ngành. Trong năm 2025, VHC đã thoái vốn khỏi một số khoản đầu tư chứng khoán, đồng thời thông qua kế hoạch rút vốn khỏi Công ty Mai Thiên Thanh để tập trung vào mảng cá tra và các sản phẩm giá trị gia tăng.

Theo Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP), CTCP Vĩnh Hoàn là nhà xuất khẩu cá tra lớn nhất Việt Nam, giữ vị trí dẫn đầu liên tục trong hơn 10 năm qua, đặc biệt mạnh tại thị trường Mỹ. Các doanh nghiệp lớn khác bao gồm Nam Việt (ANV), Vạn Đức Tiền Giang, IDI và Biển Đông, với Trung Quốc và Mỹ là các thị trường nhập khẩu hàng đầu.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận