Dragon Capital Việt Nam báo lãi sau thuế 95 tỷ đồng trong quý I, tăng 164,5% so với cùng kỳ. Đằng sau mức tăng này là nhịp đi lên của doanh thu phí, khoản thu tài chính lớn và sự co lại của giá trị tài sản ròng các quỹ đầu tư.

Mảng thu phí kéo kết quả kinh doanh tăng tốc

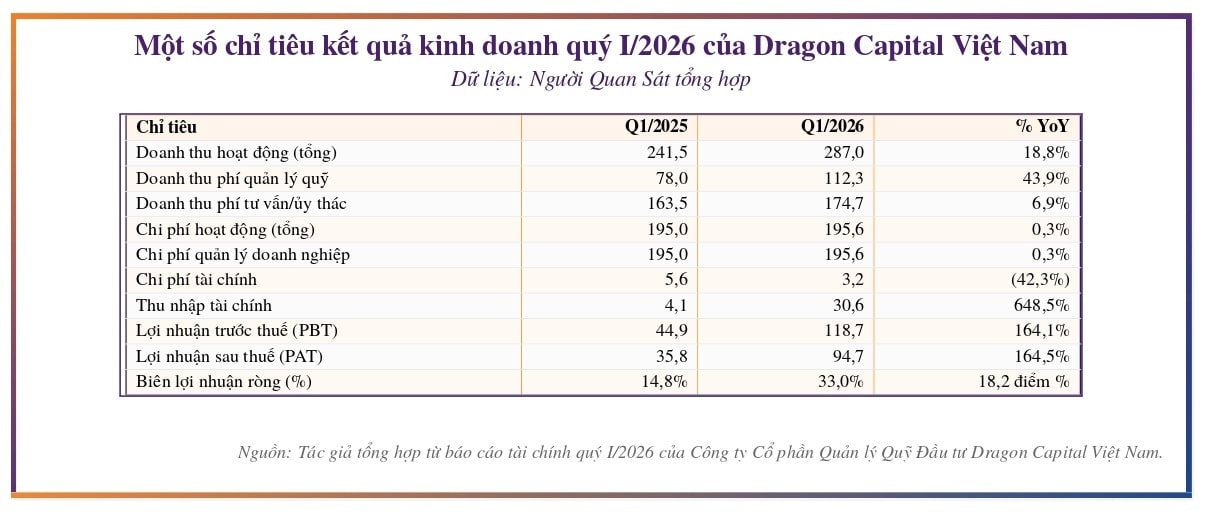

CTCP Quản lý Quỹ Đầu tư Dragon Capital Việt Nam (Dragon Capital Việt Nam - UPCoM: DCV) ghi nhận doanh thu hoạt động 287 tỷ đồng trong quý I, tăng 18,8% so với cùng kỳ năm trước. Lợi nhuận trước thuế (LNTT) đạt 119 tỷ đồng, tăng 164,1%. Lợi nhuận sau thuế (LNST) đạt 95 tỷ đồng, tăng 164,5%, còn biên lợi nhuận ròng tăng từ 14,8% lên 33%.

Nguồn thu lớn nhất vẫn đến từ phí. Trong quý I, doanh thu phí quản lý quỹ đạt 112 tỷ đồng, tăng 43,9% so với cùng kỳ. Doanh thu phí tư vấn và ủy thác đạt 175 tỷ đồng, tăng 6,9%. Trong cơ cấu doanh thu hoạt động, phí quản lý quỹ chiếm 39,1%, còn phí tư vấn và ủy thác chiếm 60,9%; cùng kỳ năm trước, hai tỷ lệ này lần lượt là 32,3% và 67,7%.

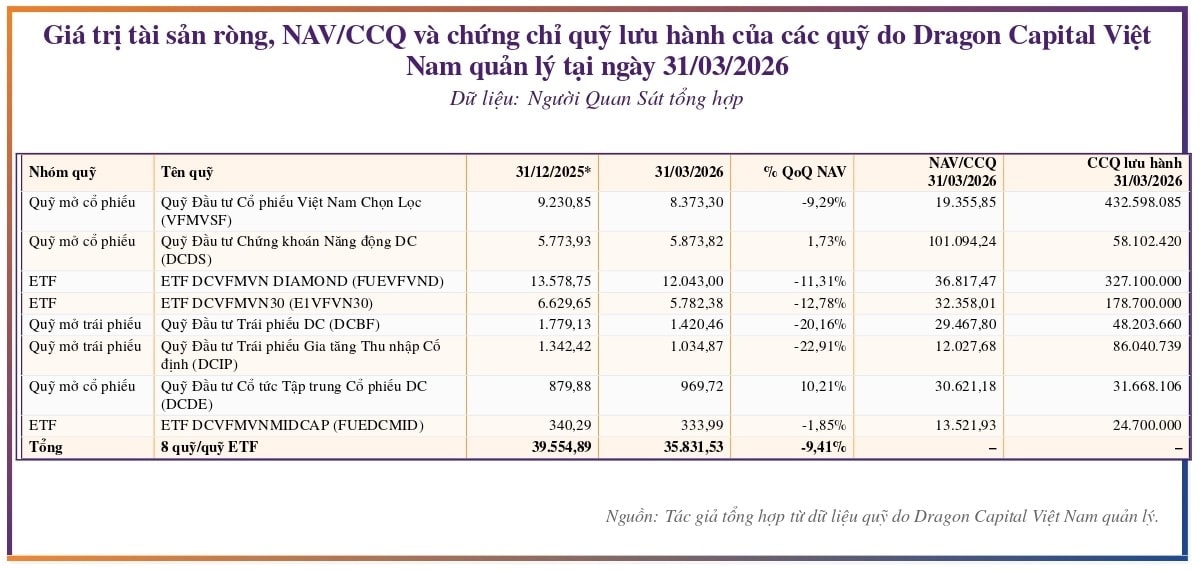

Cuối quý I, tổng giá trị tài sản ròng (NAV) của 8 quỹ và quỹ hoán đổi danh mục (ETF) do Dragon Capital Việt Nam quản lý đạt 35.832 tỷ đồng. Tính theo NAV bình quân, mức phí hiệu dụng của mảng quản lý quỹ vào khoảng 1,3% mỗi năm. Trong cơ cấu sản phẩm, ETF chiếm 50,7% tổng NAV, quỹ mở cổ phiếu chiếm 42,5%, còn quỹ mở trái phiếu chiếm 6,8%.

Chi phí hoạt động gần như đứng yên. Quý I, chi phí hoạt động tăng 0,3%, từ 195 tỷ đồng lên 196 tỷ đồng. Nhờ đó, lợi nhuận trước khấu hao, chi phí lãi vay và thuế (EBITDA) từ hoạt động tăng từ 47 tỷ đồng lên 91 tỷ đồng, tương ứng 96,6%, còn tỷ lệ chi phí trên doanh thu giảm từ 83,1% xuống 69,3%.

Trong bức tranh chung của ngành quản lý quỹ đầu tư, Dragon Capital Việt Nam vẫn thuộc nhóm lớn nhất ở mảng quỹ đại chúng nội địa. Ngày 19/1, 31,2 triệu cổ phiếu DCV chính thức giao dịch trên UPCoM với giá tham chiếu 68.000 đồng/cổ phiếu, tương ứng vốn hóa ban đầu khoảng 2.122 tỷ đồng. Sau hơn 20 năm hoạt động trong lĩnh vực quản lý quỹ tại Việt Nam, doanh nghiệp cũng bước sang một giai đoạn mới về minh bạch thông tin và hiện diện trên thị trường vốn.

Lợi nhuận tăng mạnh, nhưng chưa hoàn toàn đến từ hoạt động cốt lõi

Khoản lợi nhuận sau thuế 95 tỷ đồng của quý I không chỉ đến từ mảng thu phí. Trong quý, thu nhập tài chính tăng từ 4 tỷ đồng lên 31 tỷ đồng, tương đương 648,5%. Tốc độ này cao hơn nhiều so với mức tăng của doanh thu hoạt động.

Trong 31 tỷ đồng thu nhập tài chính, lãi tiền gửi và chứng chỉ tiền gửi chỉ đóng góp khoảng 2 tỷ đồng. Phần còn lại, khoảng 27-29 tỷ đồng, nằm ở thu nhập tài chính khác, chủ yếu liên quan đến hoàn nhập dự phòng đầu tư và các khoản mang tính thời điểm. Khoản mục này đã kéo tốc độ tăng của lợi nhuận lên cao hơn đáng kể.

Sau khi loại phần thu nhập tài chính bất thường, lợi nhuận trước thuế lõi của Dragon Capital Việt Nam được ước khoảng 90-95 tỷ đồng. Mức này vẫn cao hơn cùng kỳ khoảng 100-110%, nhưng thấp hơn đáng kể so với tốc độ tăng 164,1% của LNTT báo cáo. Chênh lệch đó đặt ra ranh giới khá rõ giữa phần tăng trưởng từ hoạt động quản lý quỹ và phần tăng thêm từ nguồn thu tài chính không lặp lại.

Biên lợi nhuận cũng đi theo hướng đó. Biên lợi nhuận ròng quý I đạt 33%, trong khi cùng kỳ là 14,8%. Sau khi loại trừ phần thu nhập tài chính bất thường, biên lợi nhuận lõi ước quanh 23-25%. Khoảng cách này không làm thay đổi xu hướng cải thiện của hoạt động kinh doanh, nhưng đủ lớn để ảnh hưởng tới cách định lượng chất lượng lợi nhuận của quý đầu năm.

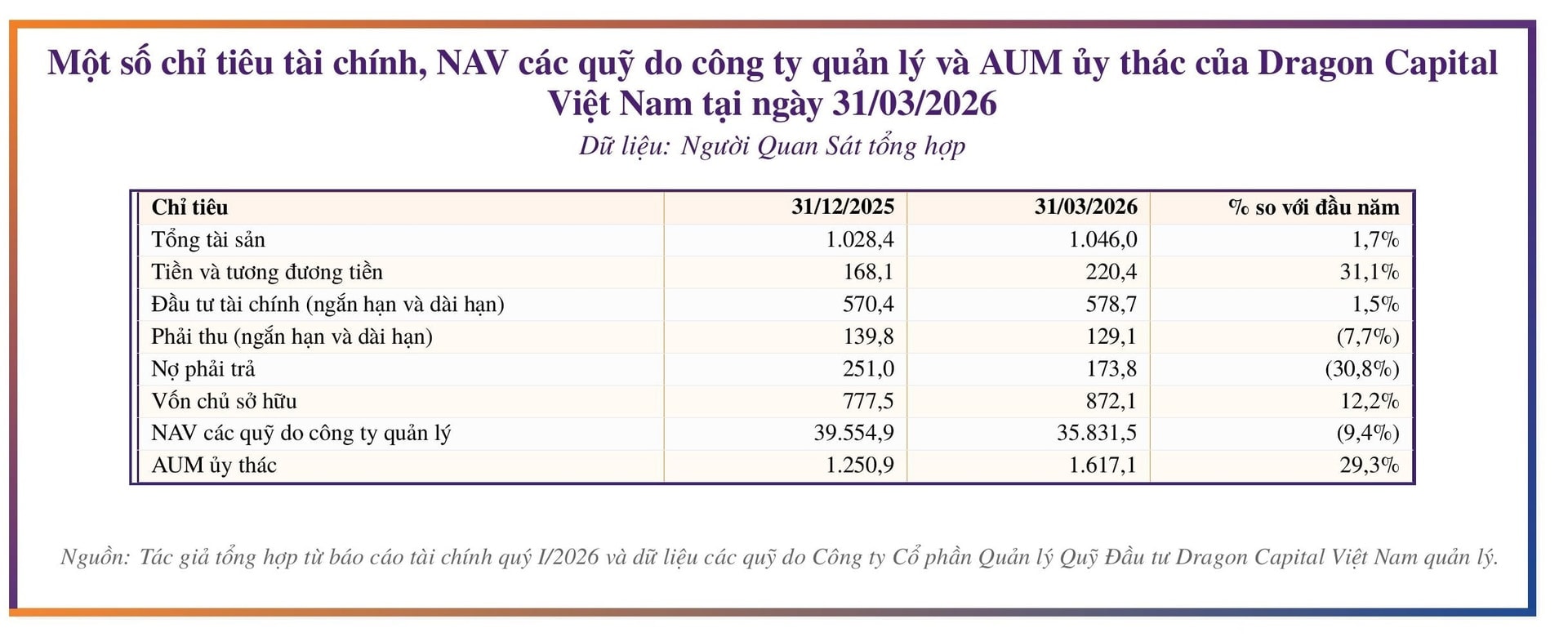

Cuối quý I, tổng tài sản của Dragon Capital Việt Nam đạt 1.046 tỷ đồng, tăng 1,7% so với đầu năm. Tiền và tương đương tiền tăng 31,1% lên 220 tỷ đồng. Đầu tư tài chính ngắn hạn còn 483 tỷ đồng, đầu tư tài chính dài hạn mới phát sinh 96 tỷ đồng. Gộp lại, tổng đầu tư tài chính ngắn hạn và dài hạn đạt 579 tỷ đồng, chiếm 55,3% tổng tài sản.

Vốn chủ sở hữu cuối quý I đạt 872 tỷ đồng, tăng 12,2% so với đầu năm. Tỷ lệ vốn chủ sở hữu trên tổng tài sản ở mức 83,4%, còn hệ số nợ trên vốn chủ sở hữu (D/E) giảm còn 0,2 lần. Nợ phải trả chủ yếu là thuế phải nộp, chi phí phải trả và các khoản phải trả khác; công ty gần như không có nợ vay ngân hàng. Lợi nhuận sau thuế chưa phân phối tăng lên 535 tỷ đồng, chiếm hơn 61% vốn chủ sở hữu.

Lưu chuyển tiền thuần từ hoạt động kinh doanh (CFO) quý I đạt 41 tỷ đồng, so với mức âm 13 tỷ đồng cùng kỳ năm trước. Tuy nhiên, tỷ lệ lưu chuyển tiền thuần từ HĐKD/LNST chỉ đạt 43,2%. Mức này thấp hơn mặt bằng thường thấy ở mô hình thuần phí, trong bối cảnh chi phí phải trả giảm mạnh từ khoảng 182 tỷ đồng xuống 76 tỷ đồng.

NAV các quỹ đi xuống, AUM ủy thác vẫn mở rộng

Tổng NAV của các quỹ do Dragon Capital Việt Nam quản lý giảm từ 39.555 tỷ đồng cuối năm 2025 xuống còn 35.832 tỷ đồng vào cuối tháng 3, tương ứng mức giảm 9,4% theo quý. Diễn biến này đi cùng nhịp điều chỉnh của thị trường khi chỉ số chính từ vùng đỉnh khoảng 1.900 điểm giữa tháng 1 lùi về 1.674 điểm cuối tháng 3, tức giảm khoảng 12% từ đỉnh.

Mức co hẹp hiện rõ nhất ở nhóm quỹ bám sát thị trường. ETF DCVFMVN DIAMOND giảm 11,3%, ETF DCVFMVN30 giảm 12,8%, còn quỹ VFMVSF giảm 9,3%. Ở chiều ngược lại, DCDS vẫn tăng 1,7%, còn DCDE tăng 10,2% trong quý. Trước đó, DCDS đạt mức sinh lời 32,9% trong năm 2025, thuộc nhóm quỹ mở quy mô lớn có hiệu suất nổi bật.

Nhóm trái phiếu là điểm trũng rõ nhất. Quỹ DCBF giảm 20,2%, còn quỹ DCIP giảm 22,9% theo quý. Diễn biến này đi cùng mặt bằng lãi suất huy động cao của năm trước, khi kỳ hạn 6-12 tháng vượt 7%, còn kỳ hạn ngắn chạm trần 4,75%. Sức hấp dẫn tương đối của quỹ trái phiếu giảm xuống trong khi áp lực rút vốn tăng lên.

Trái với phần NAV quỹ đại chúng co lại, AUM ủy thác tăng 29,3% chỉ trong một quý, từ 1.251 tỷ đồng lên 1.617 tỷ đồng. Tiền gửi của nhà đầu tư ủy thác tăng 56,9%, còn phải thu từ nhà đầu tư ủy thác tăng 47,3%. Dòng vốn này đến từ nhóm khách hàng tổ chức và khách hàng tài sản lớn, trong bối cảnh thị trường niêm yết kém thuận lợi hơn so với giai đoạn trước.

Độ trễ giữa NAV quỹ và AUM ủy thác bắt đầu hiện rõ trong cấu trúc doanh thu. Doanh thu phí quý I vẫn phản ánh NAV và AUM bình quân trong kỳ, nên còn hưởng lợi từ mặt bằng cao của cuối năm trước và đầu năm nay. Trong khi đó, phần tăng mạnh của AUM ủy thác cuối quý I mới có thể bắt đầu đi vào doanh thu từ quý II trở đi.

Mức độ tập trung tài sản của Dragon Capital Việt Nam cũng ở mức cao. Có tới 93,2% NAV tập trung ở quỹ cổ phiếu và ETF cổ phiếu. Hai quỹ lớn nhất là DCVFMVN DIAMOND và VFMVSF chiếm khoảng 57% tổng NAV. Cấu trúc này giữ cho tăng trưởng còn dư địa khi thị trường thuận lợi, nhưng đồng thời làm doanh thu và lợi nhuận nhạy hơn với biến động của NAV và dòng vốn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận