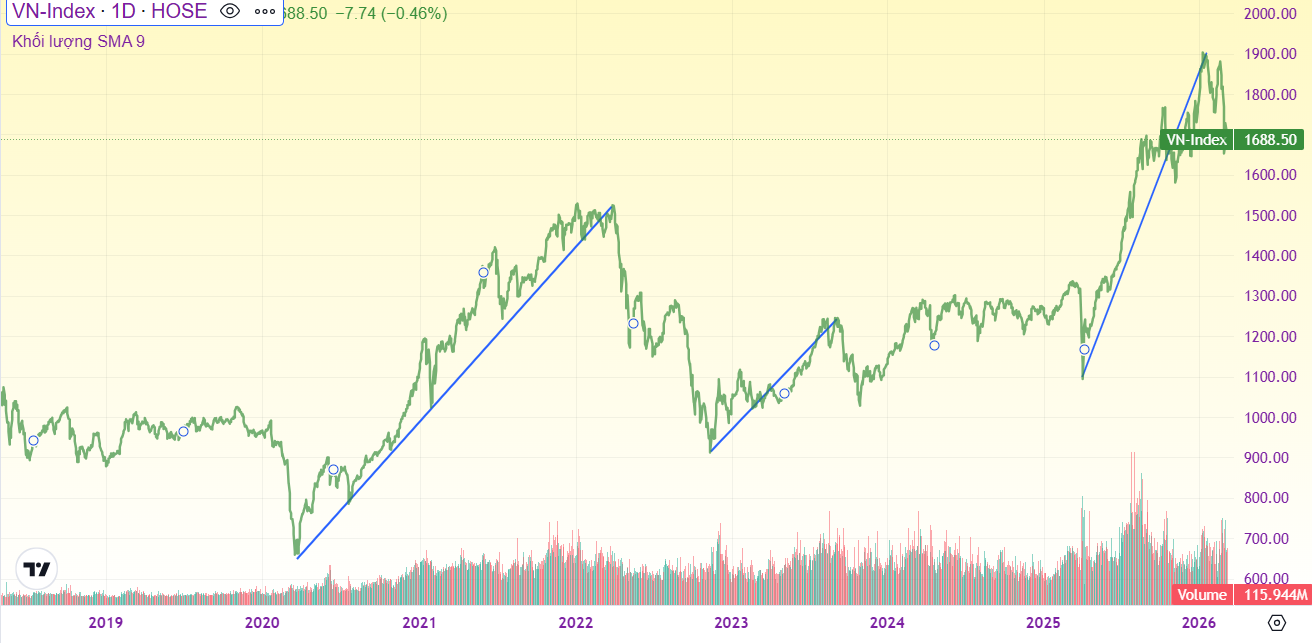

Trong bối cảnh VN-Index đã điều chỉnh hơn 220 điểm chỉ trong hai tháng, câu hỏi “đáy thị trường ở đâu” trở thành chủ đề được nhiều nhà đầu tư quan tâm. Tuy nhiên, theo phân tích mới đây của Dragon Capital, việc xác định chính xác đáy thị trường là không quá quan trọng.

Thay vì giả định nhà đầu tư có thể “mua đúng đáy”, Dragon Capital đã thực hiện một nghiên cứu nhằm kiểm tra mức độ ảnh hưởng của thời điểm bắt đầu đầu tư đến kết quả cuối cùng. Cụ thể, tổ chức này phân tích 75 trường hợp nhà đầu tư bắt đầu giải ngân ở các thời điểm khác nhau, bao gồm trước đáy, đúng đáy và sau đáy thị trường.

Nghiên cứu được thực hiện dựa trên ba giai đoạn biến động mạnh của thị trường chứng khoán Việt Nam: Đợt điều chỉnh năm 2018, cú sốc Covid-19 năm 2020 và chu kỳ giảm sâu năm 2022.

Ở mỗi giai đoạn, Dragon Capital giả định 25 nhà đầu tư bắt đầu đầu tư ở 25 thời điểm khác nhau, kéo dài từ 12 tháng trước đến 12 tháng sau khi thị trường chạm đáy. Tất cả đều áp dụng cùng một chiến lược: Đầu tư định kỳ 10 triệu đồng mỗi tháng (DCA) và duy trì liên tục, không điều chỉnh theo biến động thị trường.

Kết quả cho thấy, trong phần lớn trường hợp, chiến lược đầu tư định kỳ trong giai đoạn thị trường biến động mang lại hiệu quả tốt hơn so với diễn biến của chỉ số VN-Index.

Trong chu kỳ điều chỉnh năm 2018, sau khi đạt đỉnh lịch sử 1.211 điểm, VN-Index giảm khoảng 26% trong vòng sáu tháng dưới tác động của căng thẳng thương mại Mỹ - Trung. Giai đoạn này xuất hiện nhiều nhịp hồi kỹ thuật khiến việc xác định đáy thị trường trở nên rất khó khăn.

Những nhà đầu tư bắt đầu giải ngân sớm theo phương pháp DCA ban đầu có thể phải chấp nhận việc tài khoản vẫn còn âm trong nhiều tuần. Tuy nhiên, sau khoảng hai năm, toàn bộ 25 trường hợp đầu tư quanh vùng đáy - bất kể bắt đầu ở tháng nào - đều đạt hiệu quả cao hơn VN-Index. Chỉ sau 12 tháng, đã có 64% trường hợp đầu tư định kỳ vượt hiệu quả của chỉ số, cho thấy lợi thế của chiến lược giải ngân đều đặn trong chu kỳ giảm kéo dài.

Kịch bản trong giai đoạn Covid-19 năm 2020 lại khác biệt đáng kể. Khi đại dịch bùng phát, VN-Index giảm từ 1.204 xuống 662 điểm chỉ trong khoảng sáu tuần - mức giảm nhanh và mạnh nhất trong lịch sử thị trường Việt Nam.

Điều đáng chú ý là những nhà đầu tư bắt đầu DCA từ ba đến sáu tháng trước khi thị trường chạm đáy, thời điểm tâm lý thị trường vẫn rất tiêu cực, lại đạt hiệu quả đầu tư tốt nhất. Khi thị trường phục hồi mạnh mẽ và lập đỉnh mới chỉ sau khoảng 18 tháng, nhóm này hưởng lợi từ việc đã tích lũy được lượng cổ phiếu đáng kể ở vùng giá thấp.

Giai đoạn điều chỉnh năm 2022 cũng cho thấy kết quả tương tự. VN-Index giảm khoảng 40% trong tám tháng dưới tác động của nhiều yếu tố tiêu cực như khủng hoảng trái phiếu doanh nghiệp, áp lực trong lĩnh vực bất động sản và lãi suất tăng nhanh. Trong bối cảnh đó, việc xác định chính xác đáy thị trường gần như là bất khả thi.

Tuy nhiên, các mô phỏng của Dragon Capital cho thấy những nhà đầu tư kiên trì giải ngân định kỳ vẫn đạt hiệu quả ổn định trong trung và dài hạn, bất kể thời điểm bắt đầu đầu tư rơi vào trước hay sau đáy thị trường.

Theo tổ chức này, bài học quan trọng rút ra là thời gian ở trong thị trường quan trọng hơn việc cố gắng lựa chọn đúng thời điểm tham gia. Trong các giai đoạn biến động mạnh, chiến lược đầu tư định kỳ giúp giảm rủi ro về thời điểm và tận dụng được lợi thế của chu kỳ phục hồi sau đó.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận