Việc xóa bỏ nghĩa vụ liên quan đến khoản nợ trái phiếu nghìn tỷ được xem là bước ngoặt, giúp HAGL giảm đáng kể áp lực tài chính - yếu tố từng ảnh hưởng lớn đến định giá cổ phiếu HAG trong nhiều năm.

Báo cáo cập nhật (lần đầu) mới đây của Chứng khoán OCBS đưa ra góc nhìn mới về CTCP Hoàng Anh Gia Lai (HAGL, mã HAG), cho rằng doanh nghiệp đã bước sang giai đoạn phát triển mới sau khi xử lý đáng kể các vấn đề tài chính tồn đọng.

Theo OCBS, luận điểm đầu tư đối với HAGL không còn xoay quanh việc doanh nghiệp có vượt qua khủng hoảng tài chính hay không, mà nằm ở việc thị trường vẫn đang định giá cổ phiếu như một tài sản rủi ro cao (distressed asset), trong khi nền tảng hoạt động đã có sự cải thiện rõ rệt, đặc biệt là khả năng tạo dòng tiền.

Chuyển trọng tâm sang dòng tiền nông nghiệp

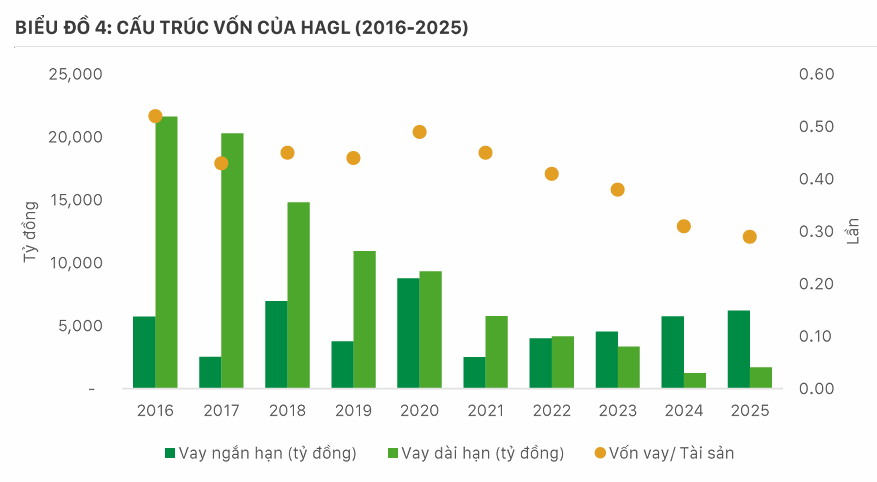

Từ góc nhìn doanh nghiệp, HAGL cho thấy quá trình tái cấu trúc tài chính đã đạt bước tiến quan trọng. Theo thuyết minh báo cáo tài chính kiểm toán 2025, công ty đã hoàn tất thanh toán toàn bộ nợ gốc và lãi của lô trái phiếu HAGLBOND16.26 trước ngày 26/3/2026, đồng thời được giảm trừ thêm 1.534 tỷ đồng lãi trái phiếu còn lại.

Việc xóa bỏ nghĩa vụ liên quan đến khoản nợ này được xem là bước ngoặt, giúp giảm đáng kể áp lực tài chính - yếu tố từng ảnh hưởng lớn đến định giá cổ phiếu trong nhiều năm.

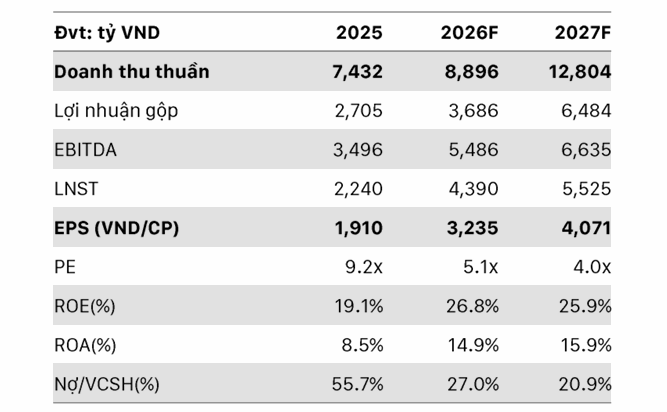

Song song, hoạt động kinh doanh cốt lõi của doanh nghiệp tiếp tục ghi nhận tăng trưởng. Năm 2025, doanh thu thuần đạt 7.432 tỷ đồng, tăng 28,5% so với cùng kỳ và vượt kế hoạch. Động lực chính đến từ mảng nông nghiệp, trong đó chuối đóng vai trò nguồn thu chủ lực, còn sầu riêng bắt đầu đóng góp tích cực.

Lợi nhuận sau thuế công ty mẹ đạt 2.123 tỷ đồng, tăng 110% so với năm trước, một phần nhờ tác động từ việc tái cấu trúc trái phiếu. Theo doanh nghiệp, việc duy trì dòng tiền từ hoạt động nông nghiệp đang tạo nền tảng cho giai đoạn tăng trưởng tiếp theo.

Định giá chưa phản ánh đúng tiềm năng mới

Từ góc nhìn phân tích, OCBS cho rằng rủi ro tài chính của HAGL đã giảm đáng kể sau khi xử lý nợ, trong khi thị trường vẫn chưa điều chỉnh cách tiếp cận định giá.

Theo đó, trọng tâm rủi ro đã chuyển từ cấu trúc vốn sang khả năng vận hành và chuyển đổi tài sản nông nghiệp thành dòng tiền. Khi áp lực nợ ngắn hạn được tháo gỡ và dòng tiền trả nợ đã được chứng minh, việc tiếp tục áp mức chiết khấu cao cho rủi ro tài chính trở nên kém phù hợp.

OCBS đánh giá hoạt động cốt lõi của HAGL đã bước vào giai đoạn tạo dòng tiền ổn định, với chuối là trụ cột hiện tại và sầu riêng là động lực tăng trưởng trong trung hạn.

Trên cơ sở đó, công ty chứng khoán này dự phóng năm 2026, HAGL có thể đạt gần 8.900 tỷ đồng doanh thu thuần và khoảng 4.400 tỷ đồng lợi nhuận sau thuế. Các chỉ số hiệu quả cũng được kỳ vọng cải thiện mạnh, với ROE đạt 26,8% và ROA đạt 14,9%.

Đáng chú ý, P/E dự kiến của doanh nghiệp chỉ ở mức 5,1 lần, trong khi tỷ lệ nợ/vốn chủ sở hữu được dự báo giảm mạnh xuống còn khoảng 27%, tương đương giảm một nửa so với năm 2025.

Rủi ro vẫn hiện hữu

Dù triển vọng được cải thiện, OCBS lưu ý HAGL vẫn đối mặt một số rủi ro, bao gồm đặc thù ngành nông nghiệp phụ thuộc vào yếu tố thời tiết, dịch bệnh và biến động giá nông sản toàn cầu. Ngoài ra, doanh nghiệp vẫn cần nguồn vốn đáng kể để tiếp tục chuyển đổi tài sản sinh học thành dòng tiền ổn định trong dài hạn.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận