Ngân hàng tiếp tục chạy, dầu khí bứt tốc, điện “lên đồng”, thép trở lại đường đua còn bất động sản và hạ tầng phân hóa mạnh. Những dự phóng lợi nhuận mới nhất cho quý IV/2025 của VCBS phác thảo một bức tranh thị trường rất rõ về cuộc sàng lọc khắc nghiệt giữa các nhóm ngành và từng doanh nghiệp.

Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo dự phóng kết quả kinh doanh quý IV/2025 của nhiều nhóm ngành, cho thấy bức tranh lợi nhuận chung tiếp tục phân hóa rõ nét. Trong đó, ngân hàng, dầu khí, điện và thép được đánh giá duy trì triển vọng tích cực; trong khi bất động sản nhà ở và một số doanh nghiệp hạ tầng có thể ghi nhận sự trái chiều.

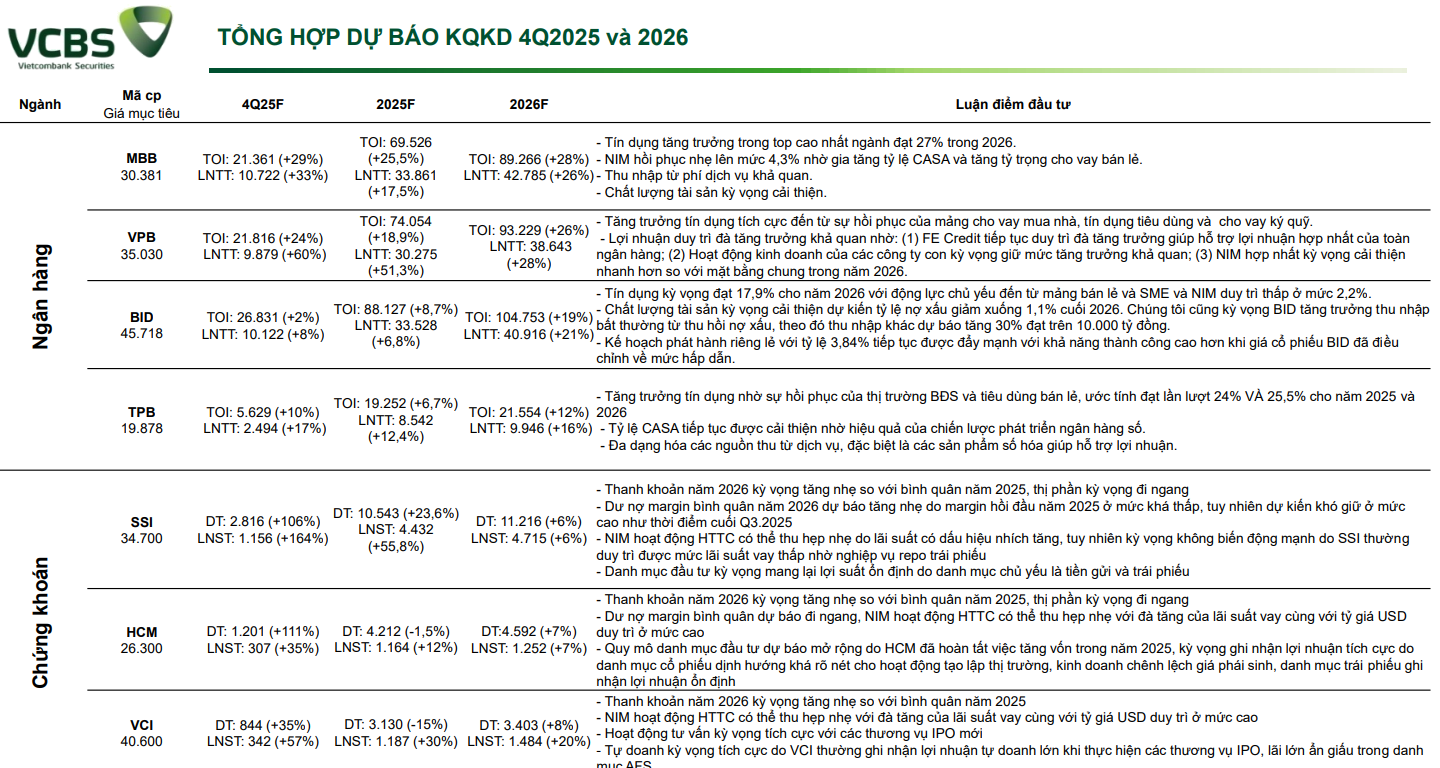

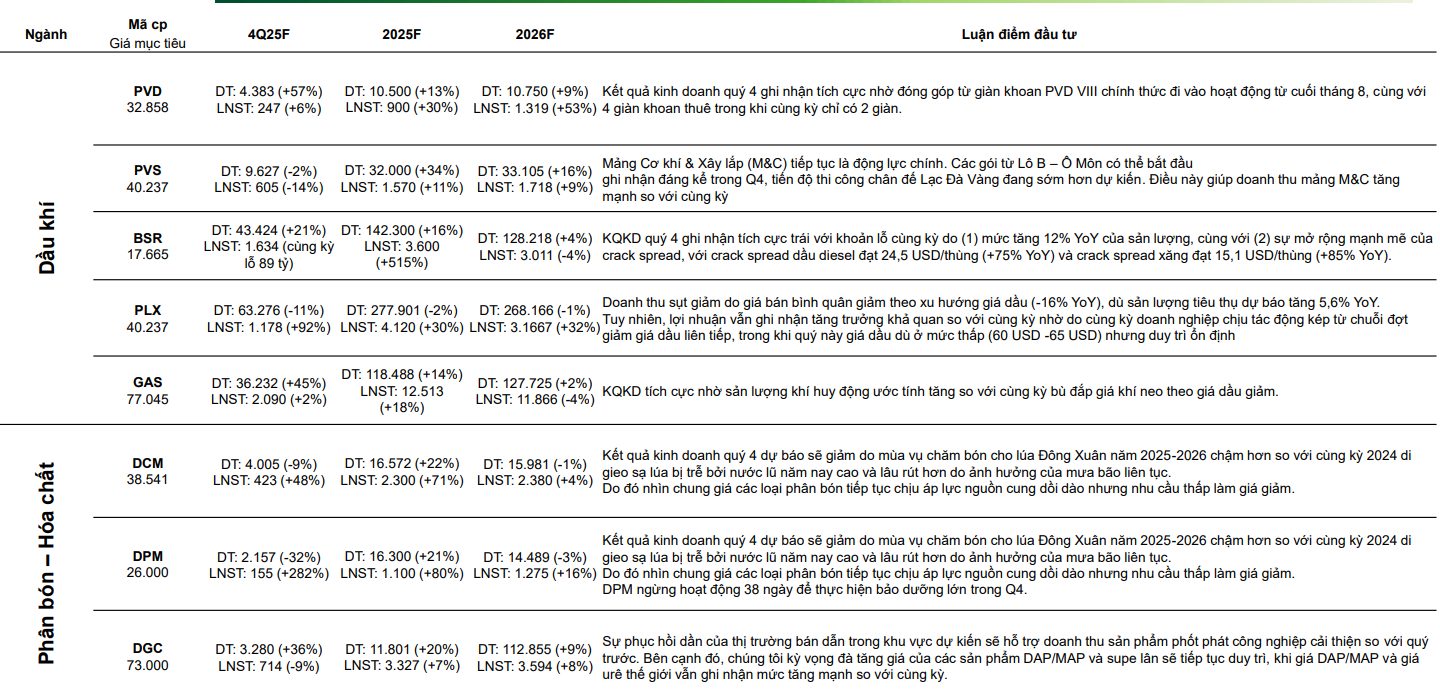

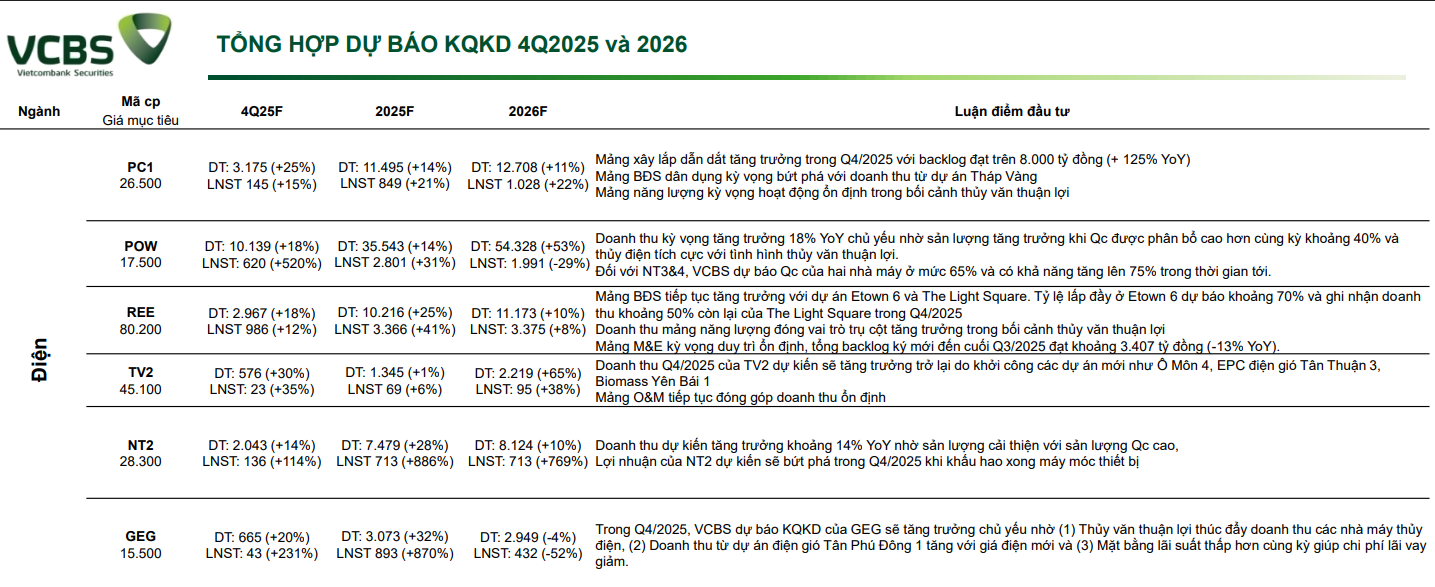

VCBS nhận định tăng trưởng lợi nhuận quý IV/2025 sẽ không đồng đều giữa các nhóm ngành cũng như trong từng ngành cụ thể. Đáng chú ý, nhiều doanh nghiệp được dự báo ghi nhận mức tăng trưởng lợi nhuận rất mạnh so với cùng kỳ như POW (+520% YoY), GEG (+231% YoY), DPM (+282% YoY), KBC (+291% YoY), SSI (+164% YoY), NKG (+84,5% YoY), MWG (+71% YoY) hay VPBank (+60% YoY). Một số trường hợp đặc biệt như BSR hay Vietjet Air được dự báo chuyển từ lỗ sang lãi.

Ở nhóm ngân hàng, triển vọng được đánh giá “tích cực”. Tín dụng được kỳ vọng tăng trưởng ở mức cao và có định hướng, tập trung vào sản xuất - kinh doanh, hạ tầng và tiêu dùng. Chất lượng tài sản có dư địa cải thiện, trong khi lợi nhuận được hỗ trợ bởi NIM tích cực hơn, thu nhập ngoài lãi tăng và chi phí hoạt động được tối ưu nhờ chuyển đổi số. Tuy vậy, ngành vẫn đối diện rủi ro từ cạnh tranh và yêu cầu vốn, quản trị rủi ro theo chuẩn quốc tế cao hơn.

Ngành chứng khoán được đánh giá “trung lập”. VCBS cho rằng thanh khoản thị trường cải thiện và chỉ số ở vùng cao giúp lợi nhuận môi giới, cho vay margin thuận lợi, song kết quả tự doanh vẫn phụ thuộc biến động VN-Index. SSI là cái tên nổi bật khi được dự báo tăng trưởng lợi nhuận tới 164% YoY.

Ở bán lẻ - tiêu dùng, triển vọng “tích cực” nhờ nhu cầu cuối năm và các chương trình khuyến mại kích cầu. VCBS kỳ vọng năm 2026, các doanh nghiệp như MWG, MSN tiếp tục hưởng lợi từ xu hướng phục hồi thu nhập của người tiêu dùng và mở rộng hệ thống phân phối.

Bất động sản nhà ở được đánh giá “trung lập”, khi động lực chủ yếu đến từ hoàn thiện hành lang pháp lý và cải thiện kênh vốn, trong khi bất động sản khu công nghiệp - cao su lại được nhìn nhận “tích cực” nhờ dòng vốn FDI, ký kết MOU quy mô lớn và tiến độ giải phóng mặt bằng được cải thiện.

Xây dựng - đầu tư công vẫn là nhóm sáng giá khi giải ngân dự kiến duy trì cao trong năm 2026, tạo dư địa tăng trưởng cho các doanh nghiệp hạ tầng, xây lắp. HHV được dự báo tăng trưởng lợi nhuận khoảng 53% YoY.

Với dầu khí, triển vọng được đánh giá “tích cực” trên cả thượng - trung - hạ nguồn. Các dự án lớn như Lô B - Ô Môn, hoạt động khoan của PVD và nhu cầu tiêu thụ sản phẩm của PLX, BSR là động lực chính.

Ngành điện nổi bật nhất trong báo cáo dự phóng khi nhiều doanh nghiệp được ước tính tăng trưởng lợi nhuận hai chữ số, đặc biệt là POW, NT2 và GEG. Sản lượng cải thiện, thủy văn thuận lợi và khung pháp lý mới cho năng lượng tái tạo là yếu tố hỗ trợ.

Ở ngành thép, VCBS cho rằng năm 2026 có thể là giai đoạn khởi đầu chu kỳ tăng trưởng mới, nhờ đầu tư công, xuất khẩu cải thiện và các biện pháp phòng vệ thương mại. Hòa Phát và Nam Kim được dự báo tăng trưởng tích cực; trong khi một số doanh nghiệp khác có thể chịu áp lực điều chỉnh.

Tổng thể, VCBS nhấn mạnh quý IV/2025 tiếp tục là giai đoạn của “sự phân hóa”, khi nhà đầu tư cần lưu ý từng câu chuyện riêng của từng ngành và từng doanh nghiệp thay vì kỳ vọng phân bổ tăng trưởng đồng đều trên diện rộng.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận