19.449 tỷ đồng tiền và tiền gửi ngắn hạn, 308 tỷ đồng nợ vay: bảng cân đối của Sabeco mở ra câu chuyện lớn hơn về cổ tức, cạnh tranh thị phần và cách doanh nghiệp sử dụng vốn trong chu kỳ mới của ngành bia.

Tiền mặt ròng hơn 19.100 tỷ đồng và biên an toàn trên bảng cân đối

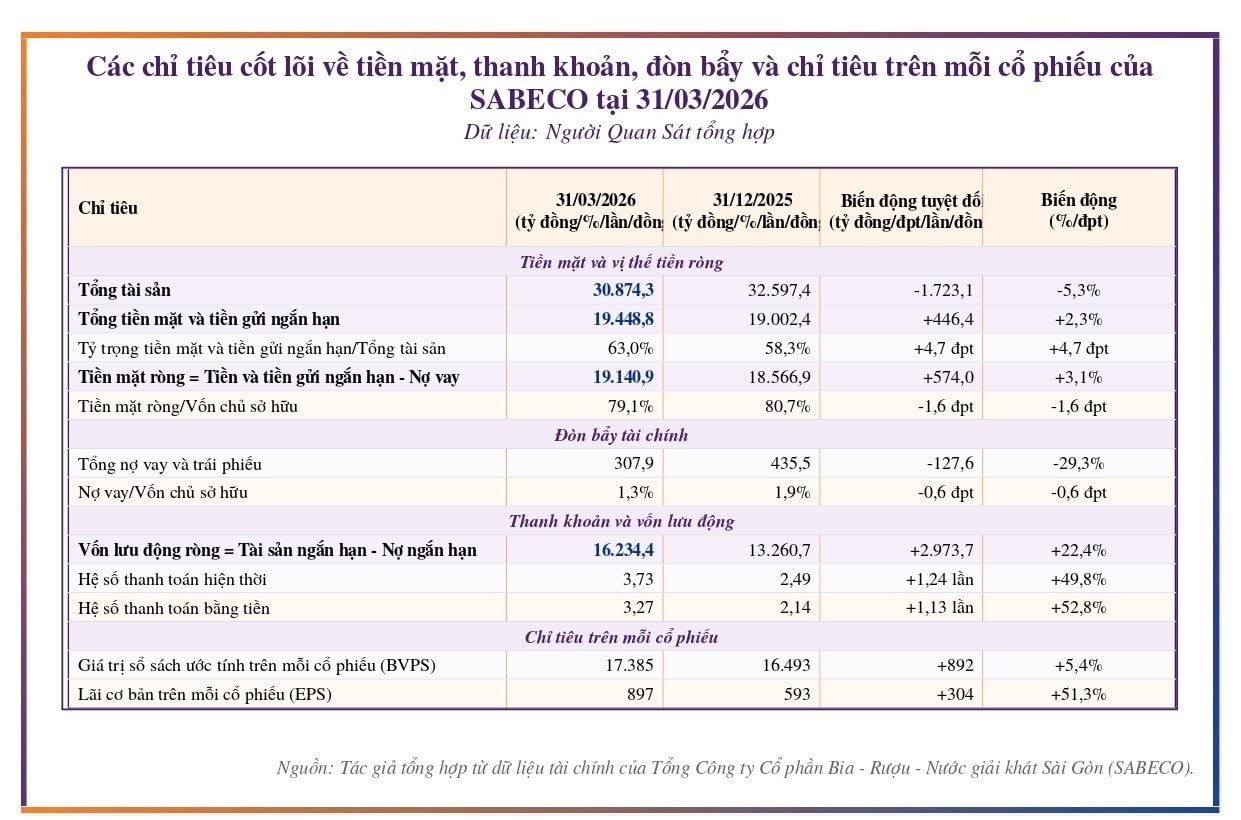

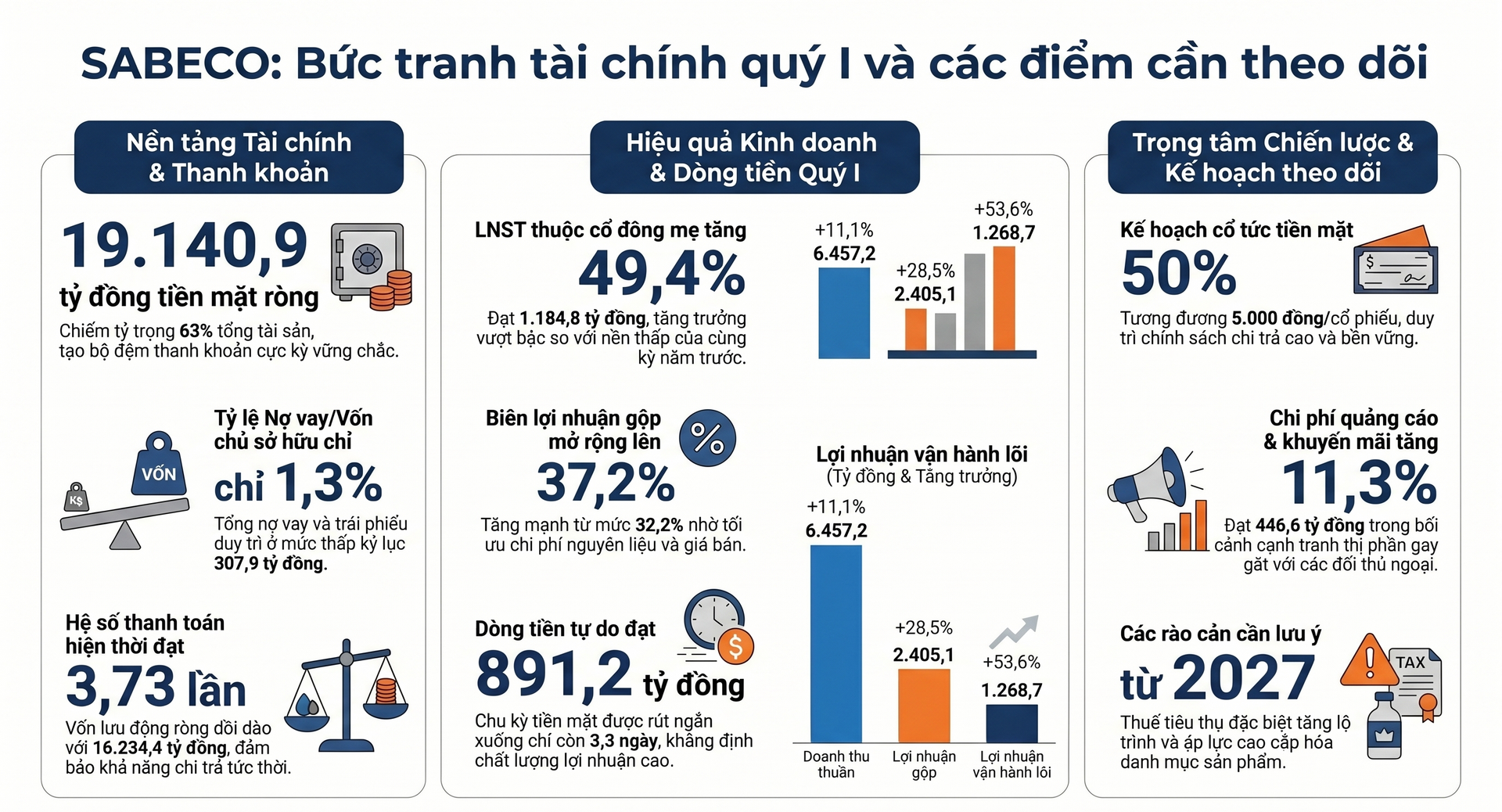

Tổng Công ty Cổ phần Bia – Rượu – Nước giải khát Sài Gòn (Sabeco, HoSE: SAB) bước vào năm nay với bảng cân đối kế toán giàu thanh khoản. Tại ngày 31/3, doanh nghiệp ghi nhận tổng tài sản 30.874 tỷ đồng. Trong đó, tiền và tiền gửi ngắn hạn đạt 19.449 tỷ đồng, tăng 2,3% so với cuối 2025, chiếm 63% tổng tài sản.

Tổng nợ vay và trái phiếu cuối quý I chỉ còn 308 tỷ đồng, giảm 29,3% so với đầu năm. Sau khi trừ nợ vay, tiền mặt ròng đạt 19.141 tỷ đồng, tăng 3,1%. Tỷ lệ nợ vay trên vốn chủ sở hữu giảm từ 1,9% xuống 1,3%.

Thanh khoản cũng tăng mạnh. Hệ số thanh toán hiện thời tăng từ 2,49 lần lên 3,73 lần. Hệ số thanh toán bằng tiền đạt 3,27 lần, cao hơn mức 2,14 lần cuối năm trước. Vốn lưu động ròng tăng 22,4%, lên 16.234 tỷ đồng.

Ở góc độ định giá, với mức giá 44.950 đồng/cp và vốn hóa khoảng 57.620 tỷ đồng tại ngày 22/4, tiền mặt ròng 19.141 tỷ đồng tương đương khoảng 33,2% vốn hóa thị trường. Sau khi trừ tiền mặt ròng, giá trị doanh nghiệp (EV) còn khoảng 38.480 tỷ đồng, hàm ý thị trường đang định giá mảng kinh doanh bia cốt lõi của Sabeco thấp hơn đáng kể so với mức vốn hóa danh nghĩa.

Nền tài chính này đặt Sabeco vào vị thế chủ động hơn trong ngành bia, nơi doanh nghiệp phải xử lý đồng thời sức mua tiêu dùng, chi phí nguyên liệu, cạnh tranh điểm bán, chính sách quản lý đồ uống có cồn và xu hướng tiêu dùng thay đổi. Lượng tài sản thanh khoản cao giúp Sabeco có dư địa duy trì hệ thống phân phối, chi phí thương mại, cổ tức tiền mặt và nguồn lực cho sản phẩm mới.

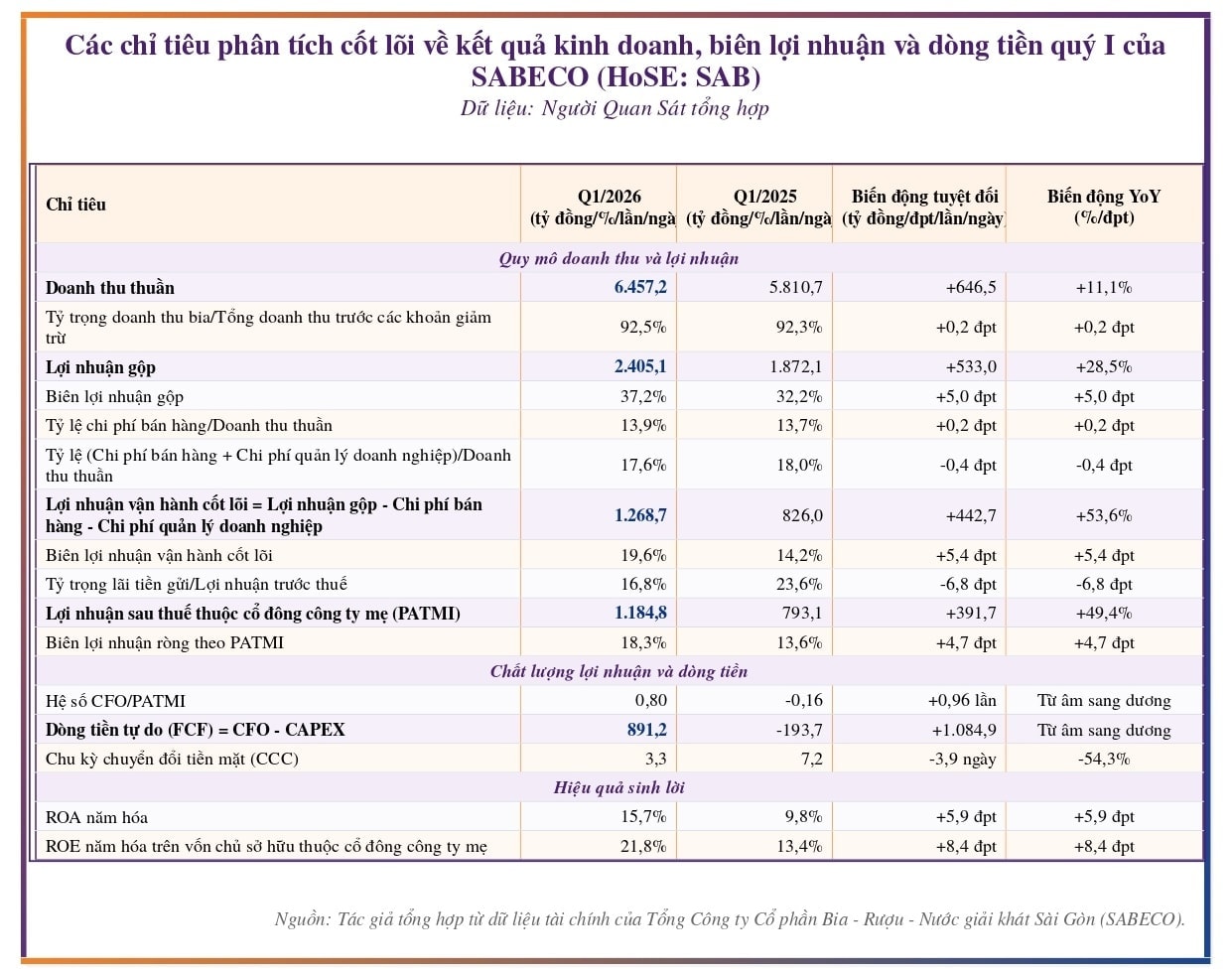

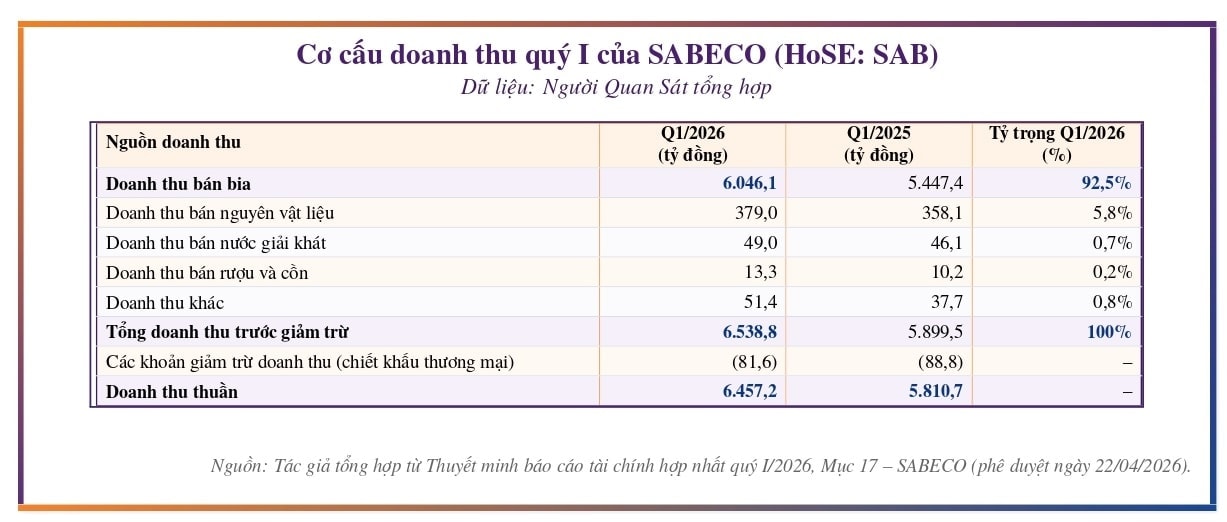

Trong quý I, doanh thu bán bia trước giảm trừ đạt 6.046 tỷ đồng, chiếm 92,5% tổng doanh thu trước giảm trừ. Doanh thu bán nguyên vật liệu đạt 379 tỷ đồng, chiếm 5,8%. Doanh thu nước giải khát đạt 49 tỷ đồng, doanh thu rượu và cồn đạt 13 tỷ đồng, các khoản khác đạt 51 tỷ đồng. Cơ cấu này cho thấy mảng bia vẫn quyết định chủ yếu đến kết quả kinh doanh của Sabeco.

Lãi tiền gửi 260 tỷ đồng, mảng bia phục hồi lợi nhuận

Trong quý I, lãi tiền gửi của Sabeco đạt 260 tỷ đồng, tăng 7,9% so với 241 tỷ đồng cùng kỳ. Khoản thu này đóng góp 16,8% vào lợi nhuận trước thuế, giảm so với mức 23,6% của quý I/2025. Nếu quy đổi theo năm, thu nhập từ tiền gửi có thể vượt 1.000 tỷ đồng nếu số dư tiền gửi và mặt bằng lãi suất không thay đổi lớn.

Hoạt động kinh doanh chính cũng cải thiện rõ. Doanh thu thuần đạt 6.457 tỷ đồng, tăng 11,1% so với cùng kỳ. Lợi nhuận gộp đạt 2.405 tỷ đồng, tăng 28,5%. Biên lợi nhuận gộp mở rộng từ 32,2% lên 37,2%, tương đương cải thiện 5 điểm %. Giá vốn chỉ tăng 2,9%, thấp hơn nhiều so với tốc độ tăng doanh thu.

Lợi nhuận vận hành lõi đạt 1.269 tỷ đồng, tăng 53,6% so với cùng kỳ. Biên lợi nhuận vận hành lõi tăng từ 14,2% lên 19,6%. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 1.185 tỷ đồng, tăng 49,4%; biên lợi nhuận ròng tăng từ 13,6% lên 18,3%. Lãi cơ bản trên cổ phiếu (EPS) đạt 897 đồng/cp, tăng 51,3% so với mức 593 đồng/cp cuối 2025.

Biên gộp là động lực lớn trong quý I. Doanh thu thuần tăng 647 tỷ đồng, trong khi giá vốn chỉ tăng 113 tỷ đồng, giúp lợi nhuận gộp tăng thêm 533 tỷ đồng. Mức cải thiện này đến từ doanh thu cao hơn, tác động của đợt tăng giá bán từ tháng 7/2025, thời điểm Tết khác nhau giữa 2 năm và chi phí malt, gạo thuận lợi hơn.

Hiệu quả sử dụng vốn đi lên cùng lợi nhuận. Tỷ suất sinh lời trên tài sản (ROA) quy năm đạt 15,7%, tăng 5,9 điểm % so với cùng kỳ. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) quy năm trên vốn cổ đông công ty mẹ đạt 21,8%, cao hơn mức 13,4% cùng kỳ. Giá trị sổ sách trên mỗi cổ phiếu (BVPS) đạt 17.385 đồng/cp, tăng 5,4% so với cuối 2025.

Dòng tiền cũng cải thiện. Dòng tiền thuần từ hoạt động kinh doanh (CFO) đạt 951 tỷ đồng, trong khi cùng kỳ âm 125 tỷ đồng. Dòng tiền tự do (FCF) sau chi đầu tư đạt 891 tỷ đồng, đảo chiều so với mức âm 194 tỷ đồng của quý I/2025. Tỷ lệ CFO trên lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 0,8 lần. Chu kỳ tiền mặt rút xuống 3,3 ngày, thấp hơn mức 7,2 ngày cùng kỳ.

Trong quý I, Sabeco chi 2.386 tỷ đồng để gửi tiền có kỳ hạn mới và thu về 3.600 tỷ đồng từ tiền gửi đáo hạn. Đây là dịch chuyển giữa tiền và tiền gửi, không phải dòng tiền từ hoạt động bia cốt lõi. Vì vậy, dòng tiền vận hành cần được nhìn chủ yếu qua CFO, FCF và chu kỳ tiền mặt.

Kết quả quý I vẫn có yếu tố thời điểm. Quý I hưởng lợi khi Tết rơi vào giữa tháng 2, trong khi Tết 2025 rơi vào cuối tháng 1. Nền so sánh quý I/2025 cũng thấp. Biên gộp cao còn gắn với giá malt và gạo thuận lợi. Sabeco thường chốt mua nguyên liệu trước 3-12 tháng, nên biến động giá malt, gạo, nhôm và bao bì có thể tác động rõ hơn trong các quý sau nếu thị trường hàng hóa đảo chiều.

Thị phần, sản phẩm mới và hiệu quả sử dụng vốn định hình chặng tiếp theo

Sabeco đang có 3 lợi thế chính: thương hiệu đại chúng, hệ thống phân phối sâu và nền tài chính mạnh. Bia Sài Gòn vẫn có sức nhận diện lớn ở phân khúc phổ thông. Doanh nghiệp vận hành mạng lưới sản xuất và thương mại trải rộng, với 25-26 nhà máy và nhiều công ty thương mại địa phương. Năm 2025, tỷ lệ giao hàng trực tiếp đến nhà phân phối đạt 89%, trong khi phí giao hàng trên 1 lít bia giảm 5%.

Cạnh tranh trong ngành bia vẫn gay gắt. Heineken mạnh ở phân khúc trung và cao cấp, trong khi Tổng CTCP Bia – Rượu – Nước giải khát Hà Nội (Habeco), Carlsberg và các thương hiệu khác tiếp tục tạo áp lực ở từng vùng. Một số báo cáo thị trường ngành bia cho thấy Heineken giữ vị trí dẫn đầu về thị phần giá trị, còn Sabeco có lợi thế lớn về thương hiệu đại chúng và mạng lưới phân phối.

Áp lực cạnh tranh thể hiện ở chi phí bán hàng. Quý I, chi phí bán hàng đạt 900 tỷ đồng, tăng 12,7% so với cùng kỳ. Tỷ lệ chi phí bán hàng trên doanh thu thuần tăng từ 13,7% lên 13,9%. Riêng chi phí quảng cáo và khuyến mãi đạt 447 tỷ đồng, tăng 11,3% so với mức 401 tỷ đồng cùng kỳ.

Trong ngành bia, điểm bán ảnh hưởng lớn đến sản lượng. Doanh nghiệp cạnh tranh bằng giá, độ phủ tại quán ăn, nhà hàng, tạp hóa, siêu thị, kênh hiện đại và các chương trình thương mại theo địa phương. Lượng tiền lớn giúp Sabeco duy trì cường độ cạnh tranh mà không phải đánh đổi bằng nợ vay.

Năm 2025, doanh thu thuần của Sabeco giảm khoảng 19%, xuống 25.888 tỷ đồng. Năm nay, doanh nghiệp đặt mục tiêu doanh thu 28.959 tỷ đồng, tăng 12%, và lợi nhuận sau thuế 4.937 tỷ đồng, tăng 8%. Mục tiêu này phụ thuộc vào sức cầu, sản lượng, giá bán bình quân, cơ cấu sản phẩm và hiệu quả chi phí.

Cơ cấu sản phẩm sẽ quyết định nhiều hơn đến triển vọng của Sabeco. Doanh nghiệp vẫn phụ thuộc lớn vào nhóm phổ thông và cận trung cấp, trong khi người tiêu dùng đô thị và nhóm trẻ có xu hướng dịch chuyển sang sản phẩm cao cấp hơn hoặc lựa chọn ít cồn, không cồn.

Các dòng như 333, Saigon Lager, Saigon Export vẫn đóng vai trò lớn trong danh mục. Sabeco đã chuẩn bị sản phẩm cao cấp mới và hoàn thiện công thức bia không cồn, nhưng cần thêm thời gian để thương mại hóa và mở rộng phân phối.

Chiến lược cao cấp hóa ảnh hưởng trực tiếp đến giá bán bình quân và biên lợi nhuận. Nếu nâng được tỷ trọng sản phẩm trung và cao cấp, Sabeco có thể cải thiện doanh thu trên mỗi lít bia. Nếu danh mục vẫn nghiêng nặng về phân khúc phổ thông, dư địa tăng giá sẽ bị giới hạn hơn khi người tiêu dùng nhạy cảm với giá.

Chính sách cổ tức cũng gắn trực tiếp với câu chuyện tiền mặt. Doanh nghiệp duy trì cổ tức tiền mặt cao, với tỷ lệ 50%, tương đương 5.000 đồng/cp theo kế hoạch. Lượng tiền và FCF dương giúp Sabeco có nền tảng để giữ cổ tức, đồng thời vẫn để lại dư địa cho đầu tư tăng trưởng.

Mua bán – sáp nhập (M&A) là một hướng sử dụng vốn khác, dù doanh nghiệp chưa công bố kế hoạch cụ thể. Với 19.141 tỷ đồng tiền mặt ròng, Sabeco có năng lực tài chính để xem xét tài sản phù hợp nếu cơ hội xuất hiện. Nếu không có thương vụ đủ tốt, tiền gửi vẫn là lựa chọn an toàn, dù hiệu quả sinh lời không cao bằng hoạt động bia cốt lõi.

Lượng tài sản thanh khoản cao gần 19.500 tỷ đồng vừa là lợi thế, vừa là phép thử hiệu quả sử dụng vốn. Hoạt động bia cốt lõi của Sabeco có khả năng sinh lời cao, thể hiện qua ước tính tỷ suất sinh lời trên vốn đầu tư (ROIC) lõi vượt 80%. Phần vốn lớn nằm ở tiền gửi đặt ra yêu cầu rõ hơn về chiến lược phân bổ vốn.

Áp lực chính sách cũng sẽ nặng hơn từ 2027. Lộ trình tăng thuế tiêu thụ đặc biệt (TTĐB) đối với bia có thể làm giảm sức mua, nhất là ở phân khúc phổ thông. Khi thuế tăng, Sabeco phải xử lý đồng thời bài toán sản lượng, giá bán, biên lợi nhuận và cơ cấu sản phẩm.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-25 06:58

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận