Báo cáo kiểm toán năm 2025 của VNDirect cho thấy quy mô phải thu khó đòi tăng mạnh trong năm qua, kéo theo dự phòng đi lên và tạo thêm áp lực lên lợi nhuận.

Phải thu khó đòi tăng mạnh, chất lượng tài sản chịu sức ép

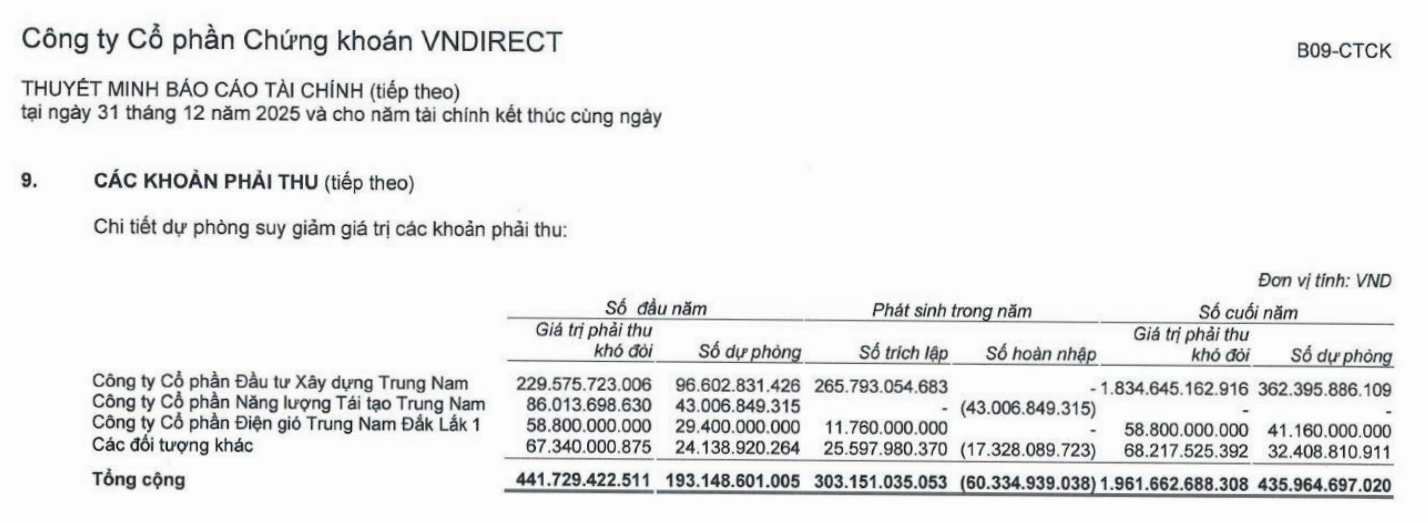

Báo cáo tài chính kiểm toán năm 2025 của VNDirect (HoSE: VND) ghi nhận tổng giá trị phải thu khó đòi tại ngày 31/12/2025 ở mức 1.961,7 tỷ đồng, tăng mạnh so với 441,7 tỷ đồng đầu năm. Như vậy, chỉ sau một năm, quy mô phải thu khó đòi đã tăng thêm khoảng 1.520 tỷ đồng, tương đương gấp 4,44 lần.

Cùng với đó, số dư dự phòng tăng từ 193,1 tỷ đồng lên gần 436 tỷ đồng. Diễn biến này cho thấy áp lực xử lý rủi ro đối với các khoản phải thu của công ty đã lớn hơn rõ rệt so với đầu năm, đồng thời phản ánh chất lượng một số khoản mục tài sản tài chính đang chịu sức ép.

Cơ cấu thuyết minh cho thấy phần lớn giá trị phải thu khó đòi và dự phòng đang tập trung vào một số khoản mục lớn, thay vì phân tán trên nhiều đối tượng nhỏ. Đây là điểm đáng chú ý, bởi khi rủi ro dồn vào một số khoản có quy mô lớn, tác động đến chi phí dự phòng và kết quả kinh doanh thường rõ rệt hơn.

Diễn biến trong quý IV cũng không làm thay đổi đáng kể bức tranh này. Tại ngày 30/9/2025, tổng phải thu khó đòi của VNDirect ở mức 1.925 tỷ đồng, còn dự phòng đạt 342 tỷ đồng. Đến cuối năm, hai chỉ tiêu này tiếp tục tăng lên 1.961,7 tỷ đồng và gần 436 tỷ đồng. Mức tăng thêm không lớn bằng giai đoạn trước đó, nhưng mặt bằng rủi ro vẫn duy trì ở mức cao.

Chi phí dự phòng đi lên, lợi nhuận chịu tác động trực tiếp

Năm 2025, chi phí dự phòng ròng của VNDirect ở mức khoảng 242,8 tỷ đồng, gồm 303,15 tỷ đồng trích lập mới và 60,33 tỷ đồng hoàn nhập. Khoản chi phí này tác động trực tiếp đến lợi nhuận, do một phần kết quả kinh doanh trong năm phải được sử dụng để ghi nhận trước rủi ro.

Xét theo thuyết minh chi tiết, phần biến động lớn nhất đến từ một khoản phải thu có quy mô tăng rất mạnh trong năm. Đầu năm 2025, khoản phải thu khó đòi này ở mức 229,6 tỷ đồng, với dự phòng 96,6 tỷ đồng. Đến cuối năm, các con số tương ứng tăng lên 1.834,6 tỷ đồng và 362,4 tỷ đồng.

Như vậy, riêng khoản mục này đã tăng thêm hơn 1.605 tỷ đồng trong năm 2025, đồng thời làm dự phòng tăng khoảng 265,8 tỷ đồng. Đây là nhân tố chính kéo chi phí dự phòng của VNDirect đi lên trong năm qua và cũng là lý do khiến áp lực lên lợi nhuận trở nên rõ hơn.

Một điểm đáng chú ý khác là tỷ lệ bao phủ dự phòng đối với khoản phải thu khó đòi lớn nhất này giảm từ 42,1% đầu năm xuống còn khoảng 19,8% cuối năm. Diễn biến đó cho thấy tốc độ tăng của khoản phải thu khó đòi lớn hơn đáng kể so với tốc độ tăng dự phòng trong cùng kỳ.

Ở các khoản mục còn lại, xu hướng không hoàn toàn giống nhau. Có khoản được hoàn nhập toàn bộ dự phòng và không còn ghi nhận phải thu khó đòi vào cuối năm. Trong khi đó, cũng có khoản giữ nguyên giá trị phải thu khó đòi, nhưng dự phòng tăng lên, kéo tỷ lệ bao phủ đi lên. Điều này cho thấy mức độ biến động giữa các khoản mục không đồng nhất, song xu hướng chung vẫn là rủi ro tín dụng tăng lên trong năm 2025.

Các diễn biến trên xuất hiện trong bối cảnh mảng trái phiếu vẫn giữ quy mô đáng kể tại VNDirect. Báo cáo Ban điều hành trình ĐHĐCĐ thường niên 2025 cho biết đến hết năm 2024, VNDIRECT có hơn 10.500 khách hàng cá nhân và hơn 100 khách hàng tổ chức sử dụng sản phẩm đầu tư trái phiếu, với tổng doanh số phân phối gần 60.000 tỷ đồng.

Công ty cũng đứng top 2 về tư vấn phát hành trái phiếu với giá trị 67.500 tỷ đồng, đồng thời có hạn mức tín dụng gần 50.000 tỷ đồng, trong đó hạn mức tín chấp hơn 11.000 tỷ đồng.

Dữ liệu liên quan còn xuất hiện trong báo cáo an toàn tài chính

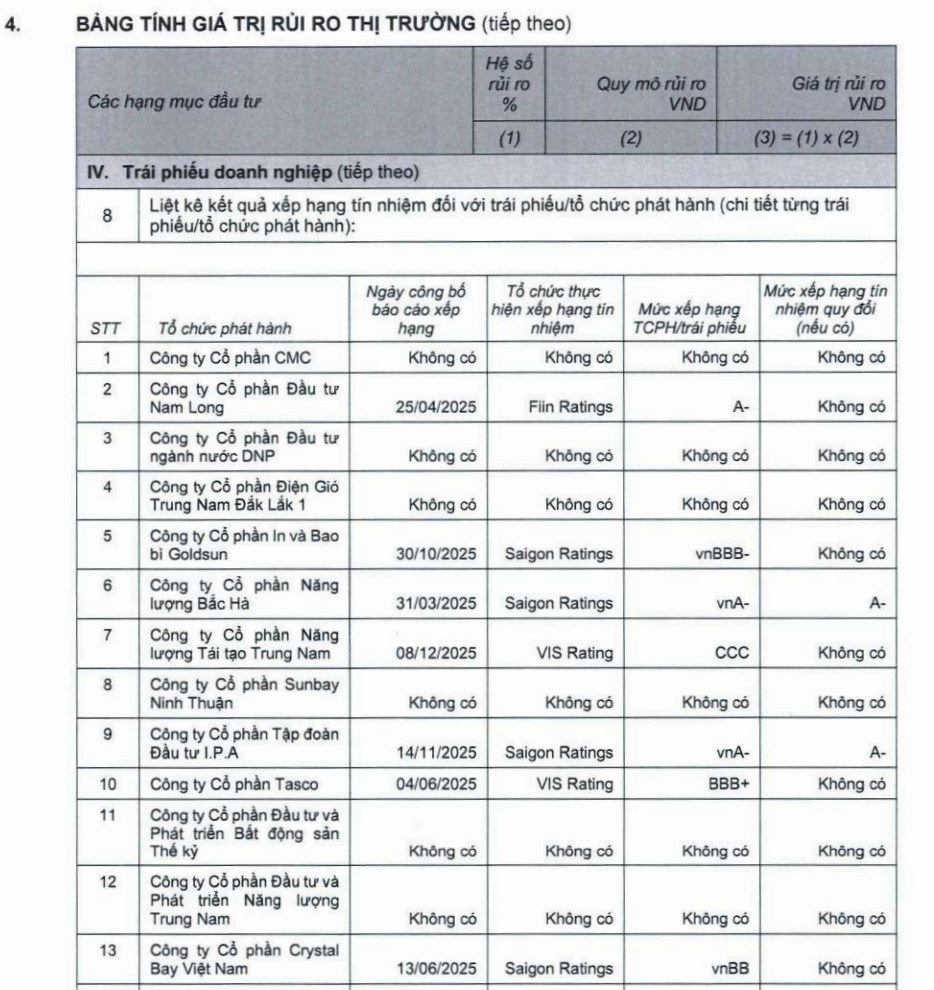

Báo cáo tỷ lệ an toàn tài chính kiểm toán năm 2025 cho thấy một số tổ chức phát hành liên quan tới các khoản mục nêu trên còn xuất hiện trong phụ lục tính giá trị rủi ro thị trường đối với danh mục trái phiếu doanh nghiệp. Chi tiết này cho thấy dữ liệu liên quan không chỉ nằm ở mục phải thu khó đòi, mà còn đi vào phần tính toán rủi ro trong báo cáo an toàn tài chính của công ty.

Cụ thể, có trường hợp được ghi nhận là chưa có mức xếp hạng tín nhiệm, trong khi một trường hợp khác có mức xếp hạng tín nhiệm CCC theo kết quả công bố ngày 8/12/2025. Đây là các thông tin được sử dụng trong phụ lục phục vụ việc xác định hệ số rủi ro đối với danh mục trái phiếu doanh nghiệp.

Theo Thông tư 102/2025/TT-BTC, hệ số rủi ro đối với trái phiếu được xác định theo loại công cụ, kỳ hạn còn lại và phần điều chỉnh theo xếp hạng tín nhiệm. Trái phiếu hoặc tổ chức phát hành được xếp hạng từ BBB đến dưới AA chịu hệ số cộng thêm 5%, còn trường hợp xếp hạng dưới BBB hoặc không có thông tin xếp hạng chịu hệ số cộng thêm 10%.

Thông tư cũng quy định tổ chức kinh doanh chứng khoán sử dụng kết quả xếp hạng tín nhiệm được công bố gần nhất nhưng không quá một năm tính tới thời điểm lập báo cáo tỷ lệ an toàn tài chính. Vì vậy, các khoản mục gắn với tổ chức phát hành có mức xếp hạng thấp hoặc chưa có xếp hạng có thể phải chịu mức hệ số rủi ro cao hơn trong quá trình tính toán.

Dù vậy, phụ lục rủi ro thị trường không cho biết đầy đủ quy mô từng vị thế trái phiếu. Do đó, chưa thể xác định chính xác VNDirect đang nắm giữ bao nhiêu trái phiếu của từng tổ chức phát hành liên quan. Tuy nhiên, việc các dữ liệu này xuất hiện trong phụ lục nói trên cho thấy áp lực rủi ro không chỉ dừng ở sổ sách kế toán, mà còn hiện diện trong báo cáo an toàn tài chính của công ty.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận