Trong tháng 3/2026, giá thép tăng mạnh dưới tác động của căng thẳng địa chính trị tại Trung Đông. Giá HRC nhập khẩu từ Ấn Độ và Indonesia lên khoảng 550 USD/tấn, tăng khoảng 60 USD/tấn so với tháng trước.

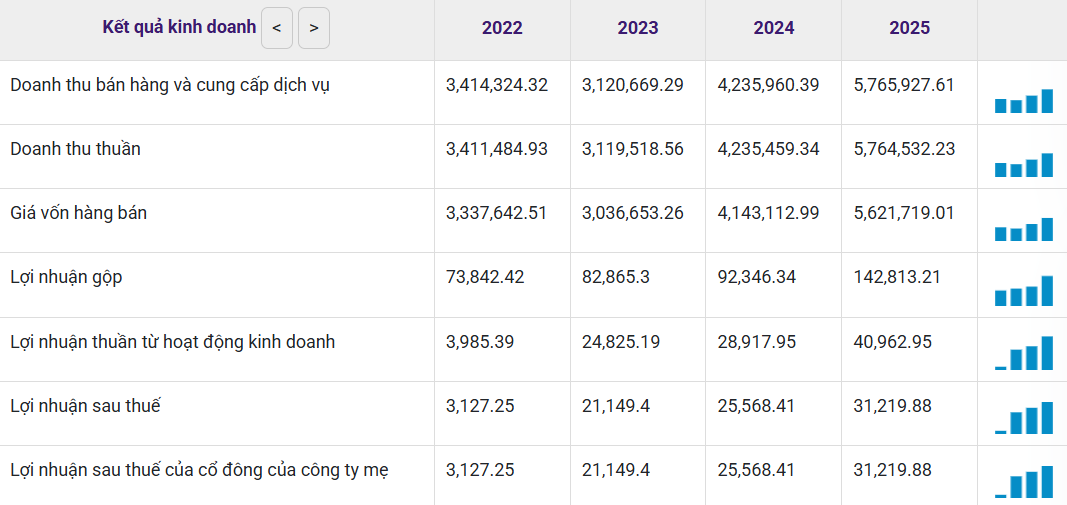

CTCP Kim khí TP. HCM - VNSteel (mã HMC, HoSE) ghi nhận kết quả kinh doanh ấn tượng trong quý I/2026, với doanh thu đạt 2.342 tỷ đồng, gấp đôi cùng kỳ; lợi nhuận trước thuế đạt 17,5 tỷ đồng, tăng 73% so với cùng kỳ. Doanh nghiệp lần lượt hoàn thành 42% kế hoạch doanh thu và 35% mục tiêu lợi nhuận cả năm.

Động lực chính đến từ tăng trưởng sản lượng. Trong quý I, HMC tiêu thụ 175.090 tấn thép, tăng 92% so với cùng kỳ và hoàn thành 43% kế hoạch năm. Cơ cấu sản lượng ghi nhận tăng ở nhiều mảng: Thép nhập khẩu đạt 38.899 tấn (tăng 73%), thép xây dựng đạt 71.882 tấn (tăng 66%), trong khi phôi thép và thép phế liệu tăng mạnh 153% lên 64.309 tấn.

Theo ban lãnh đạo, kết quả tích cực đến từ cả sản lượng và mặt bằng giá. Trong tháng 3, giá thép tăng mạnh dưới tác động của căng thẳng địa chính trị tại Trung Đông. Giá HRC nhập khẩu từ Ấn Độ và Indonesia lên khoảng 550 USD/tấn, tăng khoảng 60 USD/tấn so với tháng trước.

Trong nước, việc áp dụng biện pháp chống lẩn tránh đối với thép Trung Quốc, cùng động thái tăng giá của các nhà sản xuất lớn như Hòa Phát và Formosa (khoảng 1.000 đồng/kg), đã góp phần đẩy mặt bằng giá lên. Thép xây dựng cũng tăng thêm 600-700 đồng/kg trong tháng 3 do tình trạng khan hiếm cục bộ.

Chủ tịch HĐQT Phạm Công Thảo cho biết xu hướng giá thời gian tới sẽ phụ thuộc lớn vào diễn biến địa chính trị. Các dự án hạ tầng trọng điểm như cao tốc Bắc - Nam giai đoạn 2 hay sân bay Long Thành được kỳ vọng tiếp tục là động lực thúc đẩy tiêu thụ thép xây dựng. Doanh nghiệp dự báo nhu cầu trong nước sẽ duy trì đà tăng trong đầu quý II/2026.

Một yếu tố khác hỗ trợ kết quả kinh doanh là việc chuyển đổi mô hình từ phụ thuộc hoàn toàn vào kênh thương mại trung gian sang mô hình kết hợp giữa phân phối thương mại và bán hàng trực tiếp tới khách hàng cuối như nhà thầu xây dựng, doanh nghiệp cơ khí, sản xuất thép tiền chế, đóng tàu. Hiện tỷ trọng kênh thương mại chiếm 50-70%, còn kênh trực tiếp 30–50%.

Về sản phẩm, HMC tập trung chủ yếu vào thép xây dựng và phôi thép, phù hợp với xu hướng đẩy mạnh đầu tư hạ tầng trong nước. Doanh nghiệp dự kiến chi trả cổ tức tiền mặt 8% cho cả năm 2025 và 2026.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận