Đà tăng giá thép hiện nay cho thấy thị trường đang phản ứng với sự cải thiện dần của cung – cầu.

Loạt doanh nghiệp ngành thép vừa công bố tăng giá bán thép xây dựng trong những ngày cuối năm. Hòa Phát (HPG) cho biết giá phôi thép và nguyên vật liệu đầu vào tăng là nguyên nhân khiến doanh nghiệp điều chỉnh giá bán. Trong khi Việt Ý (VIS) lý giải việc tăng giá nhằm phù hợp với diễn biến của thị trường thép xây dựng hiện tại. Đây là lần thứ 3 trong hơn một tháng qua, thị trường thép chứng kiến việc các doanh nghiệp điều chỉnh tăng giá bán.

Giá thép tăng, hàng khan hiếm vì thế trở thành câu chuyện được nhắc đến nhiều trên thị trường trong những tháng cuối năm. Nhưng liệu đây có phải tín hiệu của một chu kỳ tăng trưởng mới, hay chỉ là nhịp hồi sau giai đoạn suy giảm sâu của ngành thép?

Những dữ liệu mới nhất cho thấy bức tranh thực tế phức tạp hơn cảm giác chung của thị trường.

Sự phục hồi sau chu kỳ giảm sâuhay bắt đầu một chu kỳ mới?

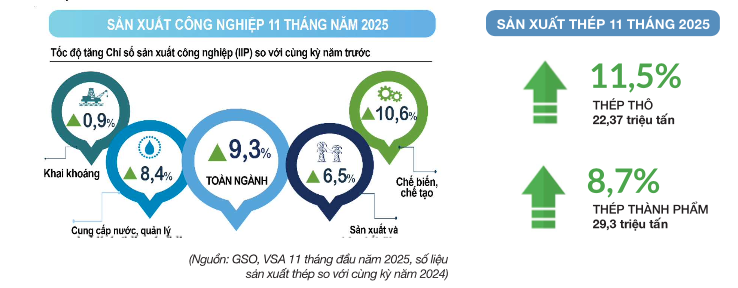

Diễn biến tăng giá thép trong những tháng cuối năm không phải là hiện tượng đơn lẻ. Trước hết cần nhìn vào tổng quan kinh tế vĩ mô. Báo cáo cho thấy chỉ số sản xuất công nghiệp IIP trong tháng 11 tăng khoảng 2,3% so với tháng trước và tăng 10,8% so với cùng kỳ.

Hoạt động đầu tư cũng có những con số ấn tượng: Tổng vốn đầu tư FDI trong 11 tháng đầu năm 2025 đạt 23,6 tỷ USD, tăng 8,9% so với cùng kỳ. Tổng vốn đầu tư từ nguồn ngân sách Nhà nước đạt 736,4 nghìn tỷ đồng, tăng 26,8% so với cùng kỳ.

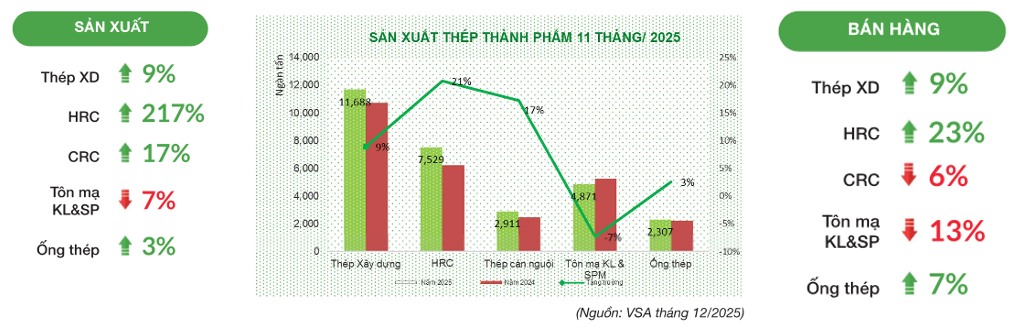

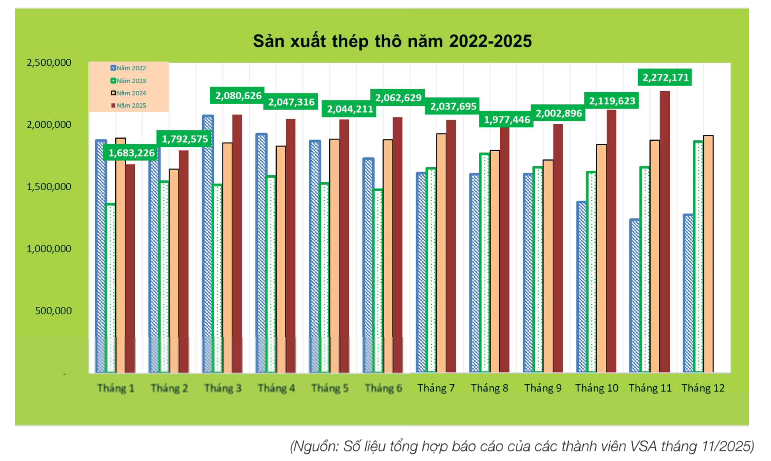

Trong bối cảnh đó, dữ liệu ngành cho thấy thép có sự tăng trưởng mạnh so với cùng kỳ, nhờ loạt công trình, dự án hạ tầng, bất động sản được đầu tư. Sản lượng sản xuất thép thô 11 tháng đầu năm 2025 tăng 11,5%, đạt 22,37 triệu tấn. Trong khi đó sản lượng thép thành phẩm tăng 8,7%, đạt 29,3 triệu tấn; bán hàng thép thành phẩm cũng đạt mức tăng 6,4% lên 28,49 triệu tấn.

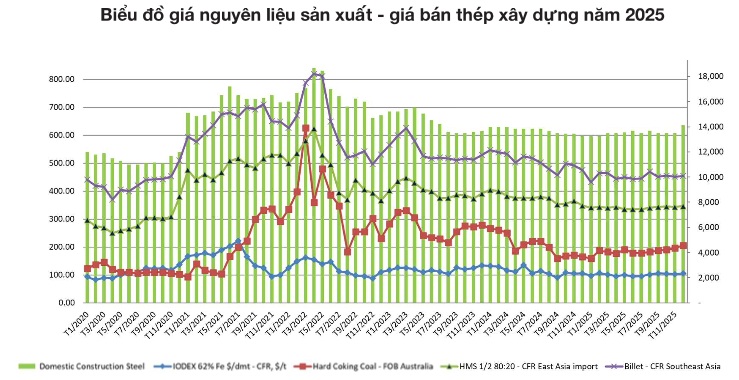

Về mặt thị trường, giá thép xây dựng bình quân tháng 11/2025 tăng khoảng 16% so với cùng kỳ năm trước. Tuy nhiên, nếu so với giai đoạn cao điểm của chu kỳ thép 2021–2022, mặt bằng giá hiện tại vẫn thấp hơn đáng kể, cho thấy đây mới là nhịp hồi phục sau đáy thay vì một pha tăng nóng.

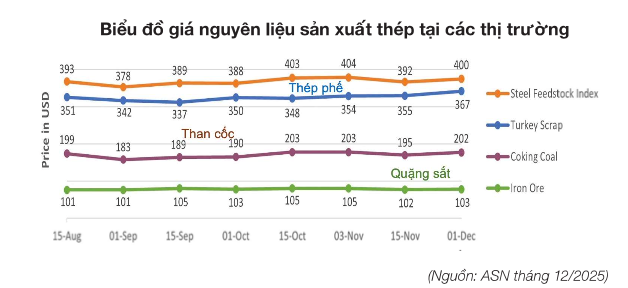

Nếu như lý giải của Hòa Phát, giá thép tăng là do chi phí đầu vào, thì số liệu cho thấy một bức tranh khác. VSA ghi nhận giá quặng sắt nhập khẩu CFR Trung Quốc trong tháng 11/2025 dao động quanh 104–105 USD/tấn, cao hơn vùng đáy đầu năm nhưng chưa tạo áp lực lớn lên toàn bộ chuỗi giá trị.

Trong khi đó, giá than luyện cốc có xu hướng giảm so với năm 2024, giúp phần nào bù đắp chi phí cho các doanh nghiệp sản xuất thép tích hợp.

Như vậy, đà tăng giá thép hiện nay không đi kèm sự bứt phá mạnh của nguyên liệu đầu vào, cho thấy thị trường đang phản ứng với sự cải thiện dần của cung – cầu hơn là bước vào một chu kỳ tăng trưởng.

Vậy nguyên nhân giá thép tăng do đâu? Thiếu hụt nguồn cung là câu trả lời thỏa đáng nhất.

Đây cũng là nguyên nhân khiến Thép Việt Ý đưa ra giải thích: Việc điều chỉnh giá xuất phát từ biến động của thị trường thép xây dựng, nhằm phù hợp với điều kiện hiện tại.

Ở góc độ sản xuất, sản lượng thép thô 11 tháng đầu năm 2025 tăng khoảng 11,5% so với cùng kỳ, cho thấy các doanh nghiệp đã dần khôi phục công suất sau giai đoạn cắt giảm mạnh trong năm trước. Tiêu thụ nội địa cải thiện rõ rệt, trong khi xuất khẩu vẫn là điểm yếu khi giảm mạnh do cầu toàn cầu suy yếu và áp lực phòng vệ thương mại tại nhiều thị trường.

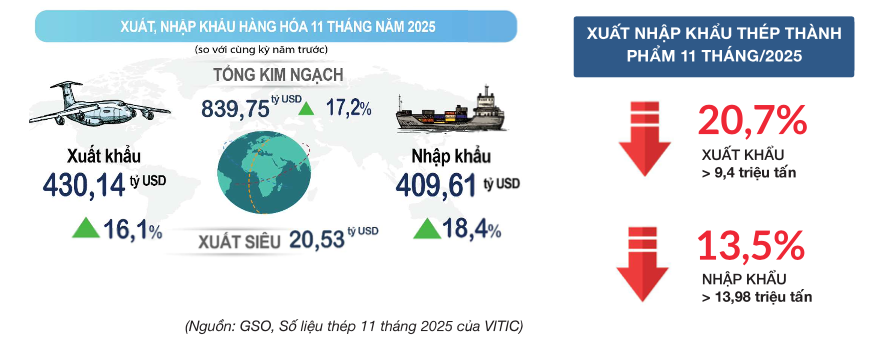

Số liệu cho thấy 11 tháng đầu năm 2025 sản lượng thép nhập khẩu giảm 13,5% về khoảng 13,98 triệu tấn. Cùng với đó, sản lượng thép xuất khẩu cũng giảm đến 20,7% về mức 9,4 triệu tấn.

Một khi nhu cầu trong nước tăng, hàng sản xuất trở nên khan hiếm, giá thép sẽ bị đẩy lên cao.

Những con số này cho thấy một thực tế: Giá thép đang phục hồi cùng với hoạt động sản xuất – tiêu thụ, nhưng mức độ phục hồi vẫn mang tính kỹ thuật và thận trọng. Thị trường chưa xuất hiện những tín hiệu thường thấy của một chu kỳ tăng trưởng mới như thiếu hụt nguồn cung kéo dài, giá nguyên liệu đầu vào tăng nóng hay nhu cầu bùng nổ trên diện rộng.

Nói cách khác, đà tăng giá thép hiện nay phản ánh quá trình “lên khỏi đáy” của chu kỳ, hơn là sự khởi đầu của một chu kỳ tăng trưởng mạnh mẽ. Điều này cũng lý giải vì sao cảm giác “giá tăng, hàng khan hiếm” xuất hiện trên thị trường, nhưng mức độ lan tỏa và tác động vẫn còn phân hóa giữa các phân khúc và doanh nghiệp.

Hàng khan hiếm - khan thật hay chỉ cục bộ?

Cùng với diễn biến giá thép tăng, cảm giác “hàng khan hiếm” bắt đầu xuất hiện tại một số thời điểm và khu vực trong những tháng cuối năm. Tuy nhiên, khi bóc tách dữ liệu theo từng phân khúc, bức tranh cung – cầu của ngành thép cho thấy sự lệch pha cục bộ nhiều hơn là tình trạng thiếu hụt trên diện rộng.

Trước hết, với thép xây dựng, phân khúc được nhắc đến nhiều nhất trong câu chuyện khan hàng, số liệu cho thấy sản xuất và tiêu thụ nội địa đều tăng trong 11 tháng đầu năm 2025. Sản lượng sản xuất và tiêu thụ thép xây dựng ghi nhận mức tăng 9%, phản ánh việc các doanh nghiệp đã chủ động nâng công suất khi nhu cầu trong nước cải thiện, đặc biệt từ các dự án hạ tầng và đầu tư công.

Tuy nhiên, ở chiều ngược lại, xuất khẩu thép xây dựng giảm mạnh, cho thấy áp lực tiêu thụ bên ngoài vẫn lớn và chưa tạo ra sự thiếu hụt mang tính cấu trúc cho toàn ngành.

Với HRC, một phân khúc có vai trò nền tảng cho chuỗi giá trị thép, dữ liệu cho thấy sản xuất và bán hàng đều cải thiện so với cùng kỳ, tuy vậy cán cân đã không cân bằng. Tổng sản lượng sản xuất HRC trong 11 tháng đầu năm tăng 217% so với cùng kỳ, lên gần 7,53 triệu tấn, trong khi sản lượng bán hàng chỉ tăng 21%. Giá HRC vẫn dao động trong biên độ hẹp.

Điều này cho thấy nguồn cung HRC chưa bị thắt chặt, và “khan hiếm” nếu có chỉ mang tính cục bộ, phụ thuộc vào tiến độ giao hàng hoặc nhu cầu tạm thời từ các doanh nghiệp hạ nguồn.

Các phân khúc CRC và tôn mạ lại cho thấy một câu chuyện khác. Dù giá nguyên liệu đầu vào có nhích lên, áp lực cạnh tranh trong và ngoài nước vẫn lớn, khiến biên lợi nhuận của nhiều doanh nghiệp hạ nguồn chưa thực sự phục hồi. Ở những phân khúc này, khó có thể nói đến tình trạng khan hiếm, khi năng lực sản xuất vẫn dư thừa và thị trường xuất khẩu còn nhiều rào cản.

Từ góc độ toàn ngành, dữ liệu cho thấy nguồn cung thép không bị thiếu hụt trên diện rộng, mà đang được phân bổ lại theo hướng thận trọng hơn sau một chu kỳ suy giảm sâu. Doanh nghiệp ưu tiên quản trị tồn kho, tối ưu dòng tiền và lựa chọn thị trường, thay vì mở rộng sản xuất ồ ạt như trong các giai đoạn tăng nóng trước đây.

Vì vậy, cảm giác “giá tăng – hàng khan hiếm” cần được nhìn nhận như một hiện tượng ngắn hạn và cục bộ.

Ngành thép đã thực sự bứt phá vào chu kỳ mới?

Các số liệu 11 tháng đầu năm cho thấy ngành thép Việt Nam đã đi qua giai đoạn khó khăn nhất của chu kỳ, khi sản xuất và tiêu thụ nội địa đồng loạt cải thiện so với cùng kỳ. Việc doanh nghiệp khôi phục công suất, giá bán nhích lên và tồn kho được kiểm soát tốt hơn cho thấy đáy chu kỳ nhiều khả năng đã hình thành trong năm 2024.

Tuy nhiên, bức tranh phục hồi hiện tại vẫn chưa đủ mạnh để khẳng định một chu kỳ tăng trưởng mới. Xuất khẩu tiếp tục suy giảm do cầu toàn cầu yếu và các biện pháp phòng vệ thương mại, trong khi nhu cầu nội địa dù cải thiện nhưng chưa tạo ra áp lực thiếu cung trên diện rộng.

Nói cách khác, ngành thép đang ở trạng thái qua đáy nhưng chưa “thoát chu kỳ”, với đà hồi phục mang tính chọn lọc và phụ thuộc lớn vào từng phân khúc cũng như cấu trúc chi phí của từng doanh nghiệp.

Những doanh nghiệp nào hưởng lợi

Dù giá thép tăng trở lại, mức độ hưởng lợi giữa các doanh nghiệp trong ngành là rất khác nhau, phụ thuộc trực tiếp vào vị trí của từng đơn vị trong chuỗi giá trị.

Nhóm doanh nghiệp tích hợp, có khả năng chủ động từ nguyên liệu đến sản xuất, thường có lợi thế lớn hơn trong bối cảnh giá biến động, nhờ kiểm soát tốt chi phí và duy trì biên lợi nhuận ổn định.

Ngược lại, các doanh nghiệp cán – thương mại lại nhạy cảm hơn với biến động giá đầu vào, dễ rơi vào tình trạng biên lợi nhuận bị “ép” nếu giá thép tăng nhanh hơn khả năng điều chỉnh giá bán.

Ở chiều hạ nguồn, các doanh nghiệp tôn mạ và thép dẹt vẫn đối mặt áp lực cạnh tranh lớn, đặc biệt tại thị trường xuất khẩu. Với nhóm này, giá thép tăng chưa hẳn là tín hiệu tích cực nếu nhu cầu cuối cùng chưa phục hồi tương xứng.

Sự phân hóa này cho thấy, trong giai đoạn hiện tại, giá thép tăng không đồng nghĩa lợi nhuận toàn ngành cùng tăng, và việc đánh giá triển vọng cần đặt trong bối cảnh cụ thể của từng doanh nghiệp, thay vì nhìn ngành thép như một khối đồng nhất.

Diễn biến giá thép và tình trạng khan hiếm cục bộ trong những tháng cuối năm cho thấy ngành thép Việt Nam đã đi qua đáy của chu kỳ suy giảm. Tuy nhiên, sự phục hồi hiện tại mang tính chọn lọc và phân hóa rõ rệt, phản ánh quá trình điều chỉnh thận trọng của cả cung và cầu.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức đầu tư

là BCONS")

Bình luận

0 Bình luận