Giá thuê giàn duy trì ở mức cao, trong khi nhiều dự án ngoài khơi bước vào giai đoạn triển khai, khiến khối lượng công việc đã ký trong mảng khoan dầu khí dần phản ánh vào kết quả kinh doanh của các doanh nghiệp.

Dầu biến động mạnh, thị trường thiếu công suất khoan

Cuối tháng 3, giá dầu thế giới tăng mạnh do chiến sự Trung Đông và rủi ro gián đoạn vận tải qua eo Hormuz. Phiên 26/3, dầu Brent chốt ở 108,01 USD/thùng, WTI ở 94,48 USD/thùng. Sang ngày 27/3, giá hạ nhiệt phần nào khi xuất hiện tín hiệu đàm phán, nhưng vẫn cao hơn đáng kể so với đầu năm. Rủi ro địa chính trị vì vậy tiếp tục tác động tới giá năng lượng trong ngắn hạn.

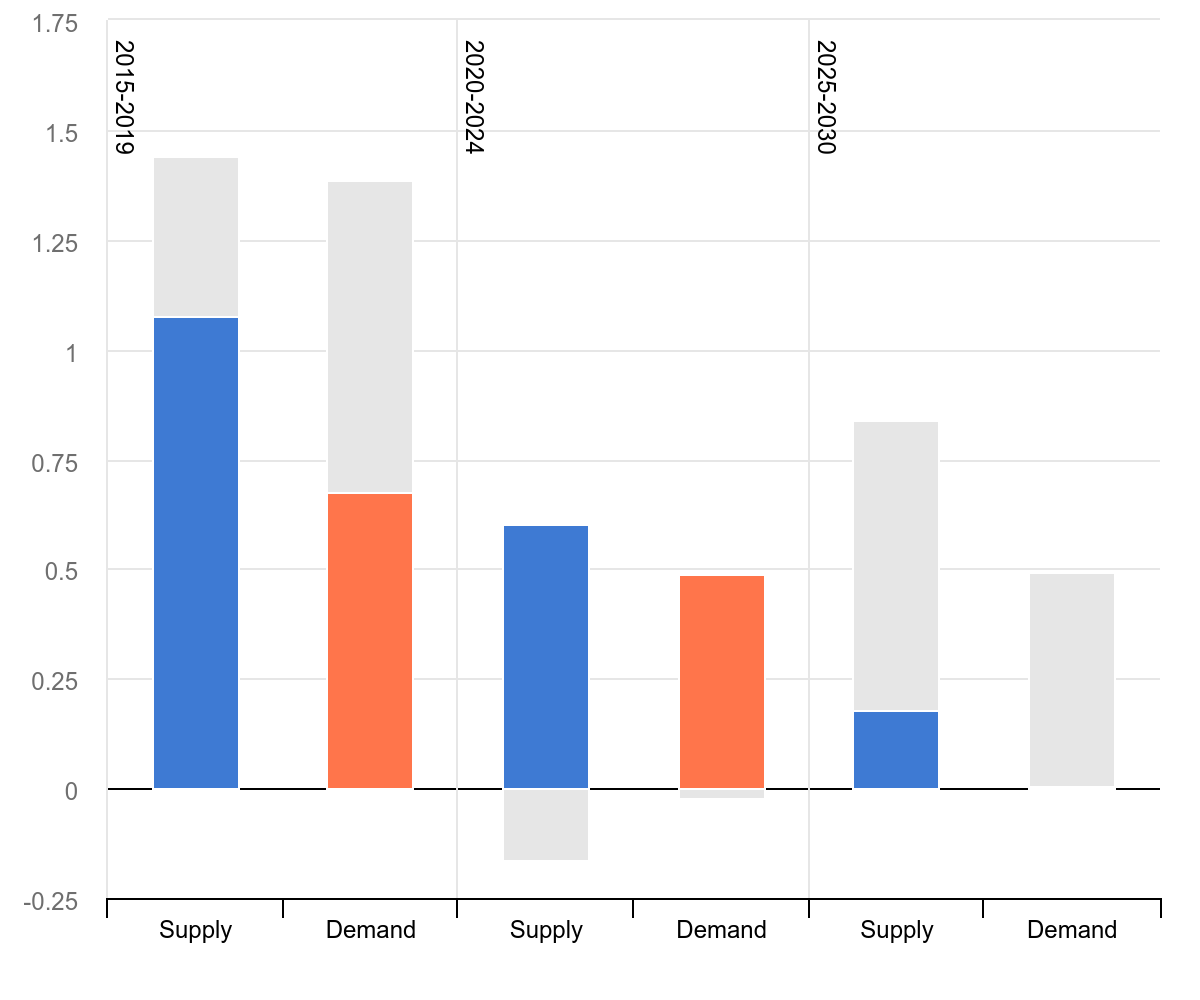

Ở mảng khoan dầu khí, diễn biến của giá dầu là một phần của bối cảnh thị trường. Thị trường giàn khoan hiện có mức độ căng thẳng về nguồn cung lớn hơn so với biến động của dầu giao ngay. IEA cho biết đầu tư thượng nguồn dầu năm 2025 giảm 6%, còn khoảng 420 tỷ USD, trong khi dòng vốn cho các dự án truyền thống vẫn duy trì tốt hơn dầu đá phiến ngắn chu kỳ.

Đầu tư bị nén trong thời gian dài, trong khi các nhà khai thác vẫn phải bù mức suy giảm tự nhiên của mỏ, khiến thị trường không xuất hiện nhiều công suất khoan dư thừa. Trong điều kiện đó, các giàn có thể đưa vào hoạt động sớm, đáp ứng yêu cầu kỹ thuật và an toàn, tiếp tục có việc.

Tại khu vực Đông Nam Á, giá thuê ngày đối với giàn tự nâng hiện phổ biến trong khoảng 90.000–110.000 USD/ngày, với một số hợp đồng có thể đạt 130.000–150.000 USD/ngày. Dữ liệu từ các nhà thầu khoan quốc tế cũng cho thấy mức giá ký mới trong giai đoạn 2025–2026 dao động quanh 140.000 USD/ngày.

Cùng với mặt bằng giá thuê cao, khối lượng công việc đã ký vẫn duy trì ở mức lớn. Noble cho biết nhu cầu hiện tại tương đương khoảng 101 giàn, gần 90% đội giàn thương mại. Valaris đã khóa 79% số ngày làm việc của đội giàn tự nâng cho năm nay và 52% cho năm 2027. Noble nâng khối lượng công việc đã ký lên 7,5 tỷ USD trong tháng 2, còn Borr Drilling tiếp tục giữ đánh giá tích cực với thị trường đến năm 2027.

Trong điều kiện khối lượng công việc đã ký còn lớn, thời gian tái kích hoạt giàn kéo dài và số giàn đạt chuẩn không dư thừa, giá thuê ngày thường không biến động cùng nhịp với các đợt dao động ngắn của giá dầu.

Tại Việt Nam, diễn biến này đi cùng với khung pháp lý và yêu cầu bảo đảm an ninh năng lượng. Luật Dầu khí 2022 có hiệu lực từ ngày 1/7/2023, sau đó được nối tiếp bằng Nghị định 45/2023/NĐ-CP và Thông tư 13/2024/TT-BCT. Tháng 3, Bộ Công Thương ban hành Chỉ thị 06/CT-BCT về bảo đảm an ninh năng lượng trước biến động Trung Đông. Trước đó, Thủ tướng đã ký Quyết định 385/QĐ-TTg thành lập tổ công tác theo dõi, rà soát và báo cáo hằng ngày.

Trong bối cảnh yêu cầu giữ ổn định nguồn cung, duy trì sản lượng và phát triển mỏ mới được đặt ra, đầu tư ngoài khơi không chỉ gắn với yếu tố thương mại, mà còn liên quan đến cung ứng năng lượng.

Khi khối lượng công việc chuyển sang triển khai thực tế

Nhiều dự án dầu khí tại Việt Nam đã bước sang giai đoạn thi công, ra sản lượng và có thể theo dõi bằng tiến độ thực tế. Ngày 14/7/2025, Kình Ngư Trắng - Kình Ngư Trắng Nam đón dòng dầu đầu tiên; dầu từ giàn đầu giếng được đưa về giàn xử lý trung tâm rồi chuyển tiếp qua tuyến ống ngầm dài hơn 38km. Trước đó, ngày 7/5/2025, Đại Hùng giai đoạn 3 cũng đón dòng dầu đầu tiên, sớm hơn kế hoạch hiệu chỉnh 20 ngày, với lưu lượng khoảng 6.000 thùng/ngày.

Lạc Đà Vàng là một trường hợp có việc làm trải qua nhiều khâu. PTSC M&C nhận hợp đồng EPCIC từ tháng 5/2024, hoàn tất hạ thủy khối chân đế và cọc của LDV-A ngày 15/9/2025, sau đó FSO PTSC LDV được hạ thủy ngày 6/2. Murphy Oil giữ mục tiêu đón dòng dầu đầu tiên vào quý IV, đồng thời trong cập nhật đầu năm dành 120 triệu USD cho phát triển Lạc Đà Vàng và 75 triệu USD cho thẩm lượng Hải Sư Vàng.

Ở cùng khu vực, giếng Hải Sư Vàng-2X ghi nhận 429 feet dầu thương phẩm ròng. Cùng với phần việc đang triển khai, dữ liệu này bổ sung thêm thông tin về phạm vi phát triển của mỏ.

Lô B - Ô Môn là cụm dự án có quy mô lớn trong giai đoạn hiện nay. Riêng phần đường ống khí có tổng mức đầu tư khoảng 1,277 tỷ USD, chiều dài khoảng 431km. Ở phần ngoài khơi, PTSC và Yinson ký hợp đồng FSO cho Lô B từ cuối tháng 7/2025; hợp đồng có thời hạn ban đầu 14 năm và có thể gia hạn từng năm thêm tối đa 9 năm. Kho nổi này sử dụng hệ neo 360 độ, hoạt động ở độ sâu khoảng 80m và có sức chứa tới 350.000 thùng condensate.

Với cấu trúc hợp đồng này, Lô B có phần doanh thu thi công trong vài quý, đồng thời có thể tạo dòng tiền kéo dài từ 14 đến 23 năm ở mảng tài sản nổi và vận hành.

Khối lượng công việc từ Lô B cũng phân bổ xuống nhiều hạng mục chuyên biệt hơn. CTCP Vận hành và Xây lắp PTSC (UPCoM: POS) có hợp đồng HUC Package 1 với giá trị dự kiến 33,53 triệu USD, thời hạn đến cuối tháng 8/2027 và lợi nhuận dự kiến khoảng 1,63 triệu USD. Cùng một cụm dự án có thể tạo việc cho nhiều doanh nghiệp, nhưng mức lợi nhuận ghi nhận giữa các mắt xích không giống nhau.

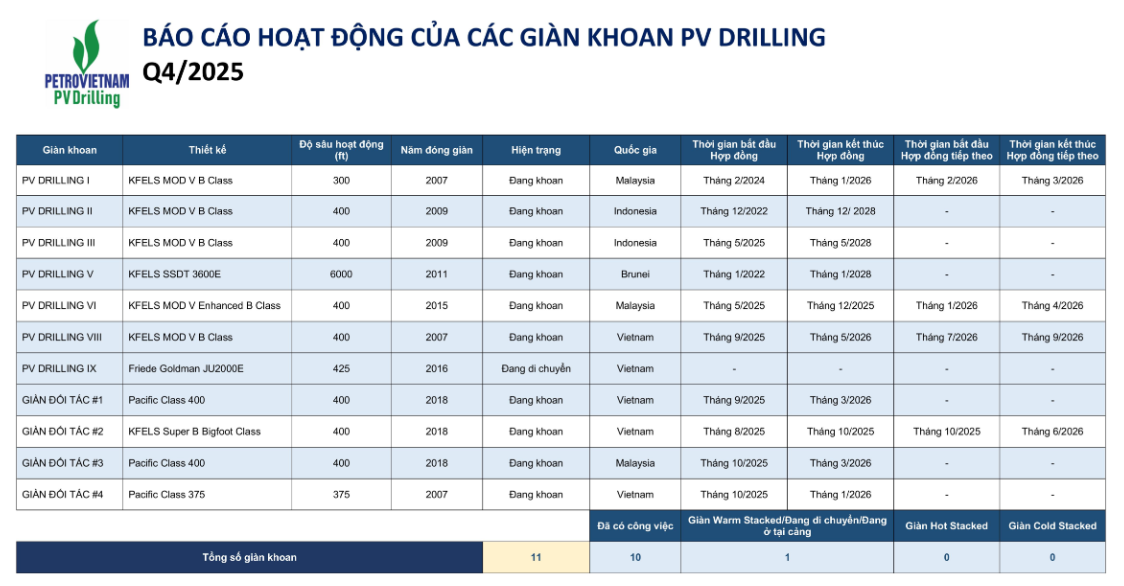

Ở mảng khoan, nguồn việc trong nước cũng đã thể hiện bằng lịch vận hành và hợp đồng cụ thể. Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (HoSE: PVD) cho biết toàn bộ đội giàn hiện hữu đã có việc tới hết năm nay, một số giàn kéo dài tới năm 2028.

PV DRILLING IX về Vũng Tàu ngày 25/12/2025 và được lên kế hoạch tham gia chiến dịch đầu tiên trong tháng 4; đầu tháng 2, PVD tiếp tục ký hợp đồng cung cấp giàn cho chiến dịch Hải Sư Đen-8P của Thăng Long JOC, dự kiến bắt đầu từ giữa tháng 5 trong khoảng 70 ngày, sử dụng giàn Gunnlod của Borr Drilling.

Một phần nguồn việc của ngành khoan vì vậy đã chuyển từ giai đoạn chuẩn bị sang lịch triển khai cụ thể, có hợp đồng và có thể ghi nhận doanh thu theo từng giai đoạn.

Dòng tiền sẽ nghiêng về đâu trong chuỗi khoan dầu khí

Nếu xét theo cơ chế ghi nhận kết quả kinh doanh, PVD là doanh nghiệp gắn trực tiếp với giá thuê ngày và tỷ lệ sử dụng giàn. Năm 2025, doanh thu của PVD tăng 17,3% và lãi ròng tăng 50,4% so với năm trước; riêng quý IV/2025, doanh thu tăng 54% và lãi ròng tăng 61%. Với doanh nghiệp tập trung vào mảng khoan, doanh thu chủ yếu đi theo giá thuê ngày, số ngày hoạt động hữu ích và số giàn có việc.

PVD hiện sở hữu 7 giàn ngoài khơi, gồm 6 giàn tự nâng và 1 giàn tiếp trợ nửa nổi nửa chìm. Toàn bộ đội giàn đã kín việc đến hết năm nay, một số kéo dài tới năm 2028. PV DRILLING IX là diễn biến mới gần nhất, còn Hải Sư Đen-8P là hợp đồng mới nhất xác nhận nhu cầu khoan trong nước. Với cấu trúc tài sản này, kết quả kinh doanh của PVD gắn chặt với giá thuê khu vực, tiến độ huy động giàn mới và lịch tái ký hợp đồng.

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) có mô hình khác. PVS không phụ thuộc chủ yếu vào giá thuê ngày, mà có nguồn thu từ cơ khí chế tạo, EPCIC, cảng dịch vụ, FSO/FPSO, lắp đặt, vận hành và bảo dưỡng. Báo cáo tài chính hợp nhất năm 2025 đã kiểm toán công bố ngày 24/3 cho thấy doanh thu tăng 37,6%, lợi nhuận trước thuế tăng 41,9%, lợi nhuận sau thuế tăng 53,1%, còn lợi nhuận thuộc cổ đông công ty mẹ tăng gần 72,9%.

PVS cũng có khối lượng công việc đã ký đang được chuyển dần thành doanh thu thực. Chuỗi Lô B - Ô Môn, Lạc Đà Vàng, Sư Tử Trắng 2B và FSO Lô B tạo ra dải doanh thu có thời gian thực hiện dài hơn và mức phụ thuộc thấp hơn vào biến động giá thuê ngày. Trong cấu trúc này, doanh thu EPCIC thường lớn nhưng phụ thuộc tiến độ và rủi ro chi phí, còn FSO/FPSO cùng mảng vận hành - bảo dưỡng có dòng tiền kéo dài hơn. PVS hiện sở hữu và đồng sở hữu 6 FSO/FPSO, đồng thời cung cấp dịch vụ quản lý, vận hành và bảo dưỡng cho 8 FSO/FPSO trong và ngoài nước.

Nhóm hưởng lợi gián tiếp cũng đã có khối lượng công việc thực tế, nhưng mức độ phản ánh vào dòng tiền và lợi nhuận phụ thuộc vào đặc điểm từng doanh nghiệp. CTCP Bọc Ống Dầu khí Việt Nam (HNX: PVB) hưởng lợi trực tiếp từ mảng đường ống và bọc ống với loạt hợp đồng cho Lô B - Ô Môn, Thiên Nga - Hải Âu và Đại Hùng Nam. Năm 2025, doanh thu tăng hơn 200% và lãi ròng tăng hơn 4 lần, nhưng cùng lúc dòng tiền kinh doanh chuyển sang âm, trong khi phải thu và hàng tồn kho tăng mạnh.

Với CTCP Kết cấu Kim loại và Lắp máy Dầu khí (UPCoM: PXS) hay POS, bức tranh có đặc điểm tương tự: khối lượng việc tăng theo tiến độ dự án, nhưng kết quả cuối cùng còn phụ thuộc vào biên lợi nhuận, vốn lưu động và tốc độ thu tiền. Nếu mở rộng sang khâu trung nguồn, Tổng Công ty Khí Việt Nam - CTCP (HoSE: GAS) là một mắt xích liên quan đến hạ tầng đường ống và vận chuyển khí của chuỗi Lô B - Ô Môn.

Mỗi doanh nghiệp dầu khí có cách ghi nhận kết quả kinh doanh khác nhau. Với PVD, biến số chính là giá thuê ngày, tỷ lệ sử dụng và lịch vận hành giàn. Với PVS, trọng tâm nằm ở khối lượng công việc đã ký, tiến độ nghiệm thu và dòng tiền dài hạn từ FSO/FPSO. Với PVB, PXS, POS hay GAS, kết quả phụ thuộc nhiều hơn vào tiến độ từng gói việc và tốc độ chuyển khối lượng thi công thành doanh thu, dòng tiền.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận