Khi nhu cầu thuê đất mới suy yếu và chi phí đầu tư gia tăng, chỉ những doanh nghiệp có nền tảng vững chắc mới duy trì tăng trưởng.

Giữa bức tranh trái chiều của ngành bất động sản khu công nghiệp (BĐS KCN) năm 2025, cơ hội không còn dành cho số đông mà tập trung vào những doanh nghiệp có nền tảng sẵn có. Khi nhu cầu thuê mới suy yếu và chi phí đất đai tăng cao, lợi thế thuộc về các chủ đầu tư sở hữu quỹ đất sạch và hợp đồng đã ký từ trước.

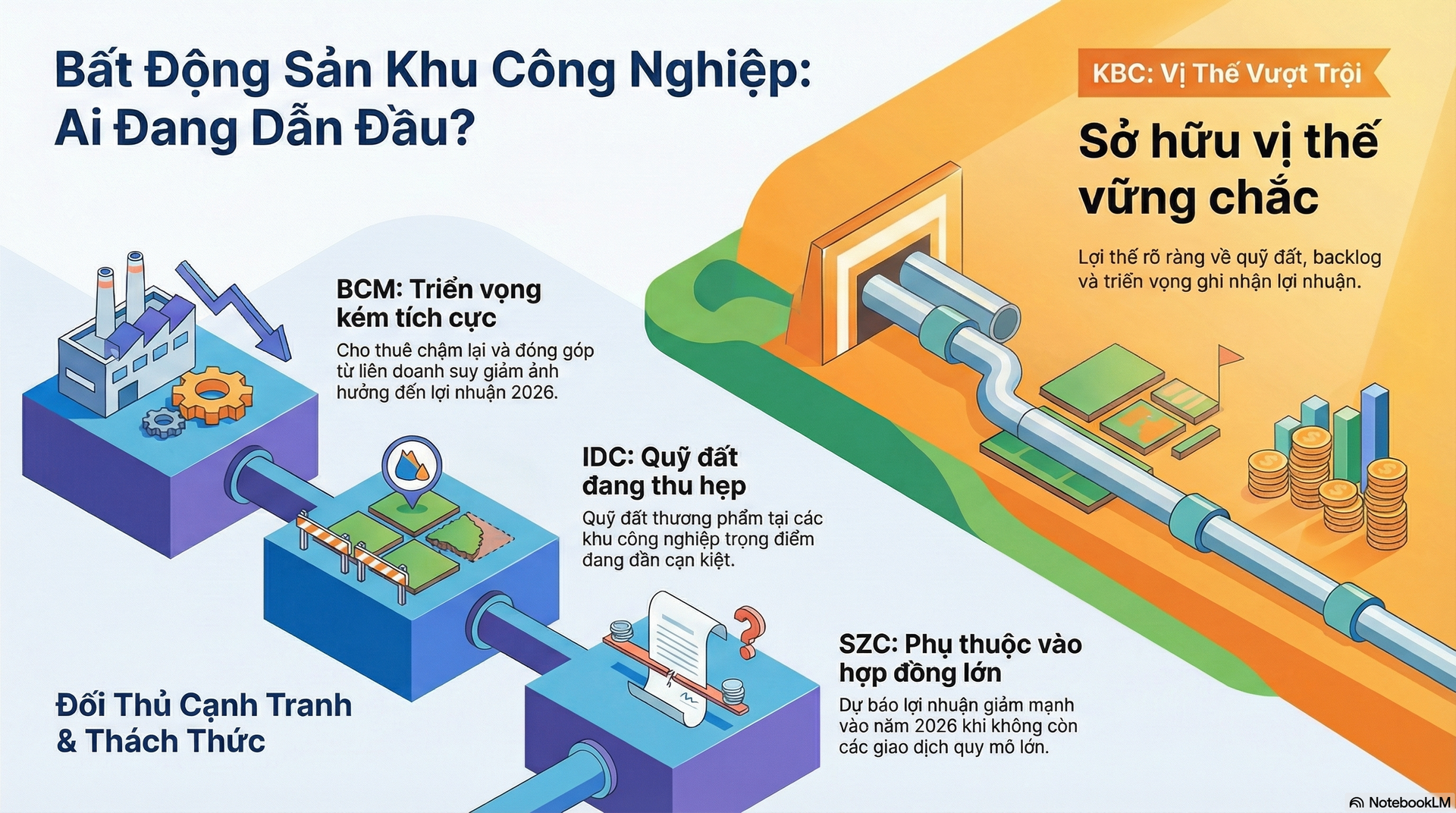

Trong số đó, Tổng Công ty Phát triển Đô thị Kinh Bắc – CTCP (KBC) nổi lên như một trường hợp hưởng lợi rõ ràng, với triển vọng lợi nhuận tích cực trong giai đoạn 2025-2026.

Ngành BĐS KCN bước vào giai đoạn sàng lọc

Năm 2025 đánh dấu một nghịch lý đáng chú ý của ngành BĐS KCN Việt Nam. Trong khi nhu cầu thuê đất mới suy yếu rõ rệt do tâm lý thận trọng của nhà đầu tư FDI, kết quả kinh doanh của nhiều doanh nghiệp niêm yết lại ghi nhận mức tăng trưởng lợi nhuận rất cao.

Theo SSI Research, trong quý III/2025, tổng doanh thu của các chủ đầu tư khu công nghiệp niêm yết đạt 21.800 tỷ đồng, tăng 19% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng mạnh tới 59%, đạt 5,2 nghìn tỷ đồng.

Động lực tăng trưởng lợi nhuận chủ yếu không đến từ sự bùng nổ nhu cầu thuê mới, mà đến từ việc ghi nhận các hợp đồng đã ký trước đó, cùng với việc giá vốn giảm tại một số doanh nghiệp sở hữu quỹ đất được đền bù từ sớm.

Tuy nhiên, bức tranh trung hạn lại kém tích cực hơn. Trong 9 tháng đầu năm 2025, diện tích cho thuê đất khu công nghiệp tại các khu cấp 1 ở cả miền Bắc và miền Nam giảm tới 58% so với cùng kỳ, theo số liệu của CBRE.

Khách thuê có xu hướng trì hoãn quyết định thuê dài hạn, chuyển sang nhà xưởng xây sẵn để thử nghiệm thị trường, trong khi các dự án quy mô lớn ngày càng hiếm. Áp lực chi phí cũng gia tăng rõ rệt. Việc áp dụng bảng giá đất mới tại nhiều địa phương từ năm 2025 khiến chi phí bồi thường, giải phóng mặt bằng cho các khu công nghiệp mới tăng mạnh.

Chính sự phân hóa này khiến thị trường không còn nhìn ngành bất động sản khu công nghiệp như một “câu chuyện đồng thuận”, mà chuyển sang đánh giá từng doanh nghiệp dựa trên quỹ đất, backlog hợp đồng và khả năng ghi nhận lợi nhuận thực tế.

Trong nhóm doanh nghiệp niêm yết, KBC nổi lên như trường hợp hiếm hoi vừa sở hữu quỹ đất lớn, vừa có triển vọng tăng trưởng lợi nhuận rõ ràng trong giai đoạn 2025-2026.

Quỹ đất và backlog – nền tảng cốt lõi tạo lợi thế cho KBC

Lợi thế lớn nhất của KBC trong chu kỳ hiện tại nằm ở quy mô và chất lượng quỹ đất thương phẩm. Trong khi nhiều doanh nghiệp cùng ngành đã khai thác phần lớn quỹ đất sẵn có và phải đối mặt với chi phí đầu tư cao cho các khu công nghiệp mới, KBC vẫn sở hữu quỹ đất lớn tại các vị trí chiến lược, đủ để duy trì tăng trưởng trong nhiều năm tới.

Các khu công nghiệp trọng điểm của KBC bao gồm Quế Võ (Bắc Ninh), Nam Sơn Hạp Lĩnh (Bắc Ninh), Tràng Duệ 3 (Hải Phòng) và Tân Phú Trung (TP. HCM), đều nằm tại những địa bàn thu hút FDI mạnh, đặc biệt trong lĩnh vực điện tử và công nghệ cao.

Quan trọng hơn, KBC không chỉ “có đất” mà còn “có hợp đồng”. Tính đến cuối tháng 11/2025, backlog cho thuê đất khu công nghiệp của KBC đạt khoảng 115ha - mức cao hàng đầu trong nhóm doanh nghiệp niêm yết.

Trong số này, riêng khu Quế Võ đóng góp khoảng 50ha, Nam Sơn Hạp Lĩnh khoảng 25ha, Tràng Duệ 3 khoảng 30ha và Tân Phú Trung khoảng 10ha. Đây là điểm khác biệt mang tính quyết định trong bối cảnh toàn ngành chứng kiến số lượng biên bản ghi nhớ và hợp đồng thuê mới giảm khoảng 27% so với cùng kỳ.

Nhờ backlog lớn đã được ký kết từ trước, KBC có khả năng “khóa trước” tăng trưởng doanh thu và lợi nhuận trong giai đoạn 2025-2026, bất chấp môi trường thuê mới còn nhiều bất ổn. Trong quý III/2025, KBC ghi nhận doanh thu thuần 1.347 tỷ đồng, tăng 42% so với cùng kỳ, và lợi nhuận sau thuế cổ đông công ty mẹ đạt khoảng 307 tỷ đồng, tăng 57%.

Kết quả này chủ yếu đến từ việc bàn giao khoảng 17ha đất cho Goertek tại khu công nghiệp Nam Sơn Hạp Lĩnh và gần 3ha tại các cụm công nghiệp ở Hưng Yên.

Triển vọng ghi nhận doanh thu trong các quý tiếp theo thậm chí còn rõ nét hơn. SSI Research dự báo trong quý IV/2025, KBC sẽ bàn giao khoảng 25ha đất tại Nam Sơn Hạp Lĩnh, nâng lợi nhuận ròng quý này lên khoảng 253 tỷ đồng, cao gấp gần 10 lần so với cùng kỳ năm trước.

Sang năm 2026, doanh nghiệp được kỳ vọng ghi nhận tổng cộng khoảng 143ha đất khu công nghiệp, giúp doanh thu đạt hơn 10.300 tỷ đồng, tăng 73% so với năm 2025 và lợi nhuận sau thuế cổ đông công ty mẹ đạt khoảng 2.836 tỷ đồng, tăng 67%.

Những con số này cho thấy tăng trưởng của KBC không đến từ các yếu tố bất thường hay thu nhập tài chính, mà đến trực tiếp từ hoạt động cốt lõi là cho thuê đất khu công nghiệp. Đây là yếu tố đặc biệt quan trọng trong bối cảnh nhà đầu tư ngày càng thận trọng với các doanh nghiệp có lợi nhuận biến động mạnh do phụ thuộc vào các khoản thu một lần.

Vị thế riêng của KBC

Khi đặt KBC trong tương quan với các doanh nghiệp bất động sản khu công nghiệp niêm yết khác, lợi thế của doanh nghiệp này càng trở nên rõ ràng. Với BCM, dù là doanh nghiệp có quy mô lớn và hệ sinh thái đa dạng, triển vọng lợi nhuận năm 2026 lại kém tích cực hơn.

Lợi nhuận của BCM được dự báo trong năm 2026 sẽ giảm nhẹ khoảng 1,4%, chủ yếu do hoạt động cho thuê chậm lại và đóng góp từ các liên doanh như VSIP suy giảm khi khách thuê trì hoãn mở rộng nhà máy.

Trường hợp của IDC cũng cho thấy sự khác biệt. IDC hiện có biên lợi nhuận gộp cao, lên tới 69% trong quý III/2025, nhưng quỹ đất thương phẩm tại các khu công nghiệp trọng điểm đang dần thu hẹp. Các công ty chứng khoán dự báo lợi nhuận ròng của IDC năm 2026 giảm khoảng 13,9%, phản ánh hạn chế về dư địa tăng trưởng trong trung hạn.

Trong khi đó, SZC lại phụ thuộc nhiều vào các hợp đồng quy mô lớn. Năm 2025, SZC ghi nhận lợi nhuận ổn định nhờ các hợp đồng đã ký trước đó, nhưng sang năm 2026, khi không còn các giao dịch lớn tương tự Tripod hay Vina One, lợi nhuận được dự báo giảm mạnh tới 37%.

So với các doanh nghiệp trên, KBC nổi bật nhờ ba yếu tố then chốt. Thứ nhất, quỹ đất lớn và phân bổ tại nhiều địa bàn giúp doanh nghiệp không phụ thuộc vào một khu công nghiệp hay một nhóm khách thuê duy nhất.

Thứ hai, backlog đã ký lớn giúp KBC có khả năng duy trì tăng trưởng lợi nhuận ngay cả khi thị trường thuê mới trầm lắng. Thứ ba, tăng trưởng lợi nhuận của KBC trong giai đoạn 2025-2026 đến từ hoạt động cốt lõi, với mức tăng lần lượt gần 295% trong năm 2025 và hơn 66% trong năm 2026, trong khi định giá P/E dự phóng năm 2026 chỉ khoảng 12 lần - mức hấp dẫn nếu so với tiềm năng tăng trưởng.

Trong bối cảnh ngành bất động sản khu công nghiệp bước vào giai đoạn sàng lọc mạnh mẽ, câu chuyện đầu tư không còn nằm ở việc “ngành còn tăng trưởng hay không”, mà ở việc doanh nghiệp nào có đủ quỹ đất, đủ hợp đồng và đủ khả năng chuyển hóa tài sản thành lợi nhuận thực. Những dữ liệu về quỹ đất, backlog và triển vọng ghi nhận cho thấy KBC đang sở hữu một vị thế mà không nhiều doanh nghiệp cùng ngành có được trong chu kỳ hiện tại.

Quang Dương - nguoiquansat.vn

Theo Kiến thức đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận