Thâm hụt cán cân thương mại (Nhập khẩu - xuất khẩu) thép Việt Nam vẫn ở mức 720 ngàn tấn với 822 triệu USD trong bối cảnh sản lượng sản xuất tăng cao.

Báo cáo “Tổng quan thị trường thép Việt Nam quý I/2026” của Hiệp hội Thép Việt Nam (VSA) cho thấy một thay đổi quan trọng trong cấu trúc tiêu thụ của ngành: kênh xuất khẩu – vốn đóng vai trò giải tỏa sản lượng dư thừa – đang suy yếu rõ rệt.

Xuất khẩu thép quý I/2026 sụt giảm mạnh về sản lượng

Dữ liệu thống kê của Hiệp hội thép Việt Nam cho thấy, trong quý I/2026, xuất khẩu thép thành phẩm ghi nhận mức tăng 4,5% về sản lượng lên 2,75 triệu tấn trong khi nhập khẩu giảm 4,1% còn 3,59 triệu tấn. Diễn biến này đánh dấu một bước ngoặt đáng chú ý nếu so với giai đoạn trước, tuy nhiên, thâm hụt cán cân thương mại (Nhập khẩu - xuất khẩu) thép Việt Nam vẫn ở mức 720 ngàn tấn với 822 triệu USD. Các thị trường xuất khẩu thép chính của Việt Nam duy trì tốt là ASEAN, Hoa Kỳ, Ấn Độ, Thổ Nhĩ Kỳ trong khi các thị trường bị ảnh hưởng là EU, Úc, Hàn Quốc...

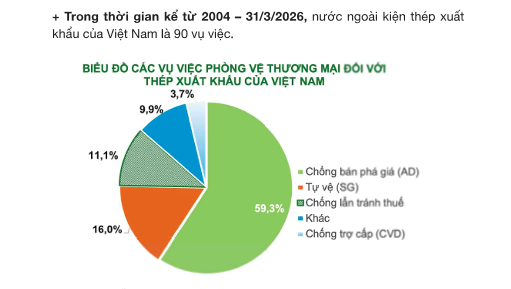

Không chỉ dừng ở con số, xu hướng này còn phản ánh áp lực ngày càng lớn từ bên ngoài. Theo dữ liệu trong báo cáo, tính đến hết quý I/2026, Việt Nam đã phải đối mặt với hàng chục vụ điều tra phòng vệ thương mại liên quan đến sản phẩm thép. Các thị trường xuất khẩu lớn ngày càng siết chặt tiêu chuẩn và rào cản, khiến khả năng mở rộng thị phần của thép Việt Nam trở nên khó khăn hơn.

Bên cạnh đó, môi trường thương mại toàn cầu cũng không còn thuận lợi như trước. Xu hướng bảo hộ gia tăng, cùng với các quy định mới về phát thải và “thép xanh”, đang dần tạo ra những rào cản kỹ thuật mà không phải doanh nghiệp nào cũng có thể vượt qua trong ngắn hạn.

Trong bối cảnh đó, xuất khẩu không còn là “cửa thoát” dễ dàng cho bài toán dư cung của ngành thép.

Áp lực dồn về nội địa: Cuộc cạnh tranh bắt đầu từ chính thị trường trong nước

Khi kênh xuất khẩu suy yếu, lượng thép buộc phải quay trở lại thị trường nội địa, tạo ra áp lực cạnh tranh ngày càng lớn.

Báo cáo của VSA cho thấy, trong khi xuất khẩu gặp khó, sản lượng sản xuất trong nước lại tăng mạnh, đặc biệt ở các dòng sản phẩm chủ lực như thép xây dựng và HRC. Điều này khiến cung nội địa tăng nhanh hơn cầu trong ngắn hạn, làm gia tăng mức độ cạnh tranh giữa các doanh nghiệp.

Hệ quả là thị trường bắt đầu xuất hiện dấu hiệu “nén giá” – nơi các doanh nghiệp buộc phải điều chỉnh chính sách bán hàng, tối ưu chiết khấu hoặc chấp nhận biên lợi nhuận thấp hơn để duy trì thị phần.

Thực tế, diễn biến giá thép xây dựng trong nước cho thấy xu hướng tăng không tương xứng với chi phí đầu vào. Dù giá có điều chỉnh trong quý, mức tăng vẫn khá hạn chế so với áp lực từ nguyên liệu và logistics . Điều này phản ánh rõ ràng một thực tế: quyền định giá của doanh nghiệp đang bị suy yếu trong môi trường cạnh tranh cao.

Ở góc độ dài hạn, việc thị trường nội địa trở thành “chiến trường chính” cũng đặt ra yêu cầu tái cấu trúc cho doanh nghiệp thép. Những doanh nghiệp có hệ thống phân phối mạnh, thương hiệu tốt hoặc khả năng tối ưu chi phí sẽ có lợi thế rõ rệt. Ngược lại, các doanh nghiệp phụ thuộc nhiều vào xuất khẩu hoặc thiếu lợi thế cạnh tranh nội tại sẽ đối mặt với áp lực lớn hơn.

Theo đánh giá trên báo cáo của VSA, trong chu kỳ mới, ngành thép không chỉ đối diện với bài toán phục hồi sản lượng, mà còn phải thích nghi với một thực tế khác: tăng trưởng sẽ không còn đến từ việc mở rộng ra bên ngoài, mà đến từ khả năng cạnh tranh ngay trên sân nhà.

Sản lượng bứt tốc, lợi nhuận co hẹp: Nghịch lý của ngành thép trong quý I/2026

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận