Sau nhiều thập kỷ giữ vị thế dẫn đầu thị trường nội địa, Thiên Long (TLG) đang đối mặt với một bước ngoặt lớn trong hành trình phát triển.

Trong ký ức của nhiều thế hệ người Việt, cây bút bi Thiên Long là một vật dụng quen thuộc gắn liền với bao thế hệ học sinh trên ghế nhà trường, bàn làm việc và cả những kỳ thi quan trọng. Từ một sản phẩm phổ thông, Thiên Long đã trở thành thương hiệu quốc dân trong ngành văn phòng phẩm, nắm giữ vị thế áp đảo trên thị trường nội địa suốt nhiều thập kỷ.

Chính vì vậy, thông tin Tập đoàn Thiên Long (TLG) tiến gần tới việc chuyển quyền kiểm soát cho một tập đoàn Nhật Bản không chỉ là một thương vụ M&A thông thường, mà còn đặt ra nhiều câu hỏi về chiến lược, giá trị thương hiệu và xu hướng các doanh nghiệp Made in Vietnam “về tay” nhà đầu tư ngoại.

Từ xưởng nhỏ thời bao cấp đến thương hiệu văn phòng phẩm Việt vươn ra toàn cầu

Tập đoàn Thiên Long - cái tên gắn liền với dòng bút bi “quốc dân” - khởi đầu từ một xưởng sản xuất nhỏ trong giai đoạn bao cấp (thập niên 1980), do ông Cô Gia Thọ sáng lập.

Từ những bước đi ban đầu, doanh nghiệp đã dần mở rộng danh mục sang các dòng sản phẩm văn phòng phẩm với đa dạng hơn 1.000 sản phẩm như bút, dụng cụ học tập, sản phẩm văn phòng FlexOffice, Colokit và Flexio.

Với mạng lưới phân phối rộng khắp, Thiên Long đã từng bước xây dựng vị thế dẫn đầu tại thị trường nội địa và xuất khẩu sang hơn 74 quốc gia trên thế giới. Các sản phẩm của công ty không chỉ phổ biến tại thị trường nội địa mà còn tạo được dấu ấn với người tiêu dùng quốc tế.

Sự tăng trưởng ổn định trong vài thập kỷ qua cho thấy khả năng thích ứng với biến động thị trường: Từ Covid-19 đến sức cạnh tranh mạnh mẽ trước các sản phẩm giá rẻ nhập khẩu. Điều này giúp Thiên Long duy trì được vị thế của mình và trở thành một thương hiệu công nghiệp tiêu dùng quan trọng của Việt Nam.

Từ giai đoạn tăng trưởng ổn định đến bài toán chi phí trong chu kỳ mới

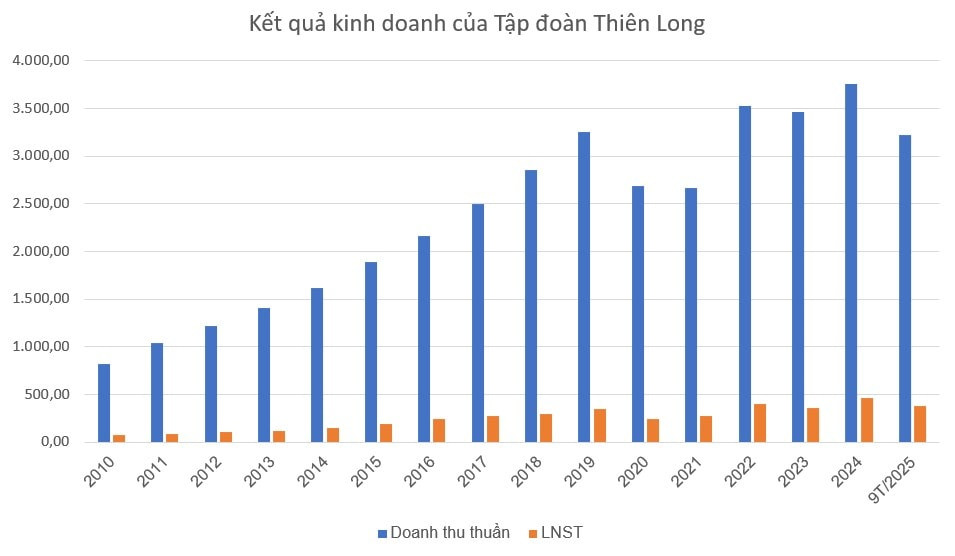

Số liệu cho thấy từ năm 2010 (thời điểm công ty chính thức niêm yết trên HoSE) đến năm 2019, doanh thu của Thiên Long duy trì đà tăng trưởng ổn định qua từng năm.

Tuy vậy, khi dịch Covid-19 bùng phát vào các năm 2020 và 2021, hoạt động kinh doanh của doanh nghiệp sản xuất bút bi hàng đầu Việt Nam chịu tác động tiêu cực rõ rệt do các trường học chuyển sang hình thức học trực tuyến.

Bước sang năm 2022, khi dịch bệnh dần được kiểm soát, doanh thu của tập đoàn đạt 3.521 tỷ đồng, tăng 32% so với cùng kỳ. LNST đạt gần 401 tỷ đồng, tăng mạnh 45% so với năm 2021.

Đà tăng này tiếp tục được duy trì và doanh thu nhanh chóng chạm mức cao nhất vào năm 2024, vượt 3.700 tỷ đồng. LNST theo đó cũng cán mốc 460 tỷ đồng, tăng gần 30% và cũng là mức cao nhất trong lịch sử hoạt động.

Một điểm đáng chú ý trong tình hình tài chính của Thiên Long là tính mùa vụ thể hiện khá rõ, với mức tăng trưởng doanh thu mạnh nhất thường rơi vào quý II hàng năm. Đây là giai đoạn các nhà bán lẻ tăng cường nhập hàng, gia tăng tồn kho nhằm chuẩn bị cho mùa tựu trường vào tháng 9.

Theo báo cáo tài chính mới nhất (quý III/2025), doanh thu của Thiên Long đạt 1.184 tỷ đồng, tăng 32% so với cùng kỳ năm trước. Tuy nhiên, trong kỳ, chi phí bán hàng tăng mạnh từ 190 tỷ đồng lên hơn 415 tỷ đồng, qua đó làm suy giảm hiệu quả lợi nhuận.

Kết quả, lợi nhuận thuần của doanh nghiệp chỉ đạt 97 tỷ đồng, giảm so với mức hơn 112 tỷ đồng của cùng kỳ. Lợi nhuận sau thuế đạt 76 tỷ đồng, giảm 16,4% so với quý III/2024.

Tính chung 9 tháng đầu năm, doanh thu đạt gần 3.240 tỷ đồng, tăng gần 11% so với cùng kỳ năm trước. Ngược lại, lợi nhuận sau thuế 9 tháng đạt 375 tỷ đồng, giảm gần 11%.

Như vậy, doanh nghiệp đã hoàn thành khoảng 77% kế hoạch doanh thu và gần 84% mục tiêu lợi nhuận cho cả năm 2025.

Tại buổi gặp gỡ nhà đầu tư vào tháng 9/2025, Thiên Long cho biết đặt mục tiêu duy trì mức tăng trưởng doanh thu xuất khẩu từ 20-25% mỗi năm trong giai đoạn 2025-2027, qua đó nâng tỷ trọng doanh thu từ thị trường nước ngoài lên 35-37% vào năm 2027, so với khoảng 30% trong năm 2025.

Quyết định đồng hành cùng đối tác Nhật Bản: Cơ hội mở rộng toàn cầu

Về Kokuyo - đơn vị đang lên kế hoạch M&A Thiên Long - đây là tập đoàn được thành lập từ năm 1905, là một trong những doanh nghiệp hàng đầu Nhật Bản trong lĩnh vực văn phòng phẩm và nội thất văn phòng.

Ngoài thị trường trong nước, doanh nghiệp này đã phát triển mạng lưới phân phối cùng các cơ sở sản xuất tại nhiều quốc gia châu Á như Ấn Độ, Trung Quốc và Việt Nam. Tại Việt Nam, Kokuyo hoạt động thông qua công ty con Kokuyo Việt Nam, sở hữu nhà máy đặt tại Hải Phòng và các văn phòng đại diện tại Hà Nội và TP HCM.

Đáng chú ý, trong khoảng hai năm gần đây, Kokuyo đẩy mạnh sự hiện diện tại thị trường Việt Nam bằng việc liên tục mở các cửa hàng pop-up tại Hà Nội và TP HCM để kinh doanh sản phẩm văn phòng phẩm, bao gồm nhiều mẫu mã được thiết kế riêng cho người tiêu dùng Việt.

Về kế hoạch M&A Thiên Long, Kokuyo dự kiến mua hơn 65% cổ phần Thiên Long, qua hai giai đoạn: Mua lại cổ phần từ CTCP Đầu tư Thiên Long An Thịnh (nắm 46,82% vốn) và một đợt chào mua công khai khoảng 18,19% cổ phiếu còn lại. Tổng giá trị thương vụ ước tính lên tới khoảng 27,6 tỷ Yên (hơn 4.700 tỷ đồng).

Đây được xem là bước chiến lược để mở rộng thị trường ASEAN của Kokuyo, đồng thời tận dụng cơ sở sản xuất và mạng lưới phân phối hiện có của Thiên Long. Việc trở thành công ty con dưới một tập đoàn quốc tế kỳ cựu trong lĩnh vực văn phòng phẩm được kỳ vọng sẽ giúp thương hiệu Việt này nâng cao năng lực thiết kế, nghiên cứu sản phẩm và mở rộng thị trường quốc tế.

Việt Nam được đánh giá là thị trường giàu dư địa cho sự phát triển của ngành văn phòng phẩm và thiết bị văn phòng. Theo số liệu từ Vietdata, quy mô thị trường văn phòng phẩm trong nước đạt khoảng 195 triệu USD vào năm 2022.

Từ nay đến năm 2029, thị trường văn phòng phẩm và cung ứng tại Việt Nam được dự báo sẽ ghi nhận mức tăng trưởng kép hàng năm (CAGR) 8,37%, qua đó nâng quy mô lên hơn 316 triệu USD vào năm 2029.

Quyết định “bán mình” của Thiên Long diễn ra trong bối cảnh Tập đoàn cũng đang chịu áp lực cạnh tranh từ thị trường quốc tế, với nhiều sản phẩm giá rẻ nhập khẩu từ Trung Quốc và các đối thủ khác, phần nào ảnh hưởng đến kết quả kinh doanh trong các quý gần đây.

Phía Thiên Long khẳng định rằng quá trình chuyển nhượng này không ảnh hưởng trực tiếp đến hoạt động sản xuất - kinh doanh hiện tại, đồng thời công ty tiếp tục hoạt động bình thường trước khi giao dịch hoàn tất.

Bối cảnh M&A tại Việt Nam: Hàng loạt thương hiệu “Made in Vietnam” về tay cá mập ngoại

Thương vụ với Thiên Long không phải là trường hợp duy nhất khi mà nhiều thương hiệu Việt Nam đã về tay nhà đầu tư nước ngoài trong hơn một thập kỷ qua.

Ví dụ tiêu biểu:

- Năm 2011, Unicharm (Nhật Bản) mua 95% cổ phần Diana Việt Nam - thương vụ trị giá 184 triệu USD, giúp Diana tăng quy mô gấp nhiều lần về doanh thu sau hơn 13 năm kể từ khi về tay chủ mới.

- Vietnam Beverage (ThaiBev) lấy quyền kiểm soát Sabeco (SAB) với tổng giá trị tới 4,84 tỷ USD, được xem là một trong những thương vụ lớn nhất trong lịch sử M&A tại Việt Nam.

- Các doanh nghiệp dược phẩm lớn như Dược Hậu Giang (DHG), Imexpharm, Domesco, Pymepharco đều có sự hiện diện hoặc chi phối của cổ đông nước ngoài trong cơ cấu sở hữu.

Sự kiện Thiên Long sắp trở thành công ty con dưới quyền Kokuyo tiếp tục nối dài danh sách thương hiệu Việt được mua lại, làm nổi bật xu hướng toàn cầu hóa dòng vốn và thương hiệu. Đồng thời, sự kiện này cũng đặt ra bài toán về duy trì giá trị thương hiệu nội địa trong bối cảnh cạnh tranh quốc tế gia tăng.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận