VinFast đặt mục tiêu bán 275.000-300.000 xe năm 2026, gấp hơn ba lần quy mô năm 2024. Trong bối cảnh đó, Chủ tịch Haxaco hé lộ những bước đi mới sau cuộc làm việc với lãnh đạo Vingroup.

CTCP Dịch vụ Ô tô Hàng Xanh (Haxaco - mã HAX) vừa tổ chức ĐHCĐ thường niên 2026 ngày 28/2, tiếp tục là một trong những doanh nghiệp mở màn mùa đại hội khối niêm yết.

Nội dung xuyên suốt đại hội xoay quanh hai vấn đề: kết quả kinh doanh lao dốc trong năm 2025 và quyết định chiến lược mở rộng sang hệ thống đại lý VinFast thông qua việc nhận chuyển nhượng 65-85% vốn tại CTCP Tập đoàn Tương Lai Việt (VFG).

Lợi nhuận rơi về đáy 10 năm

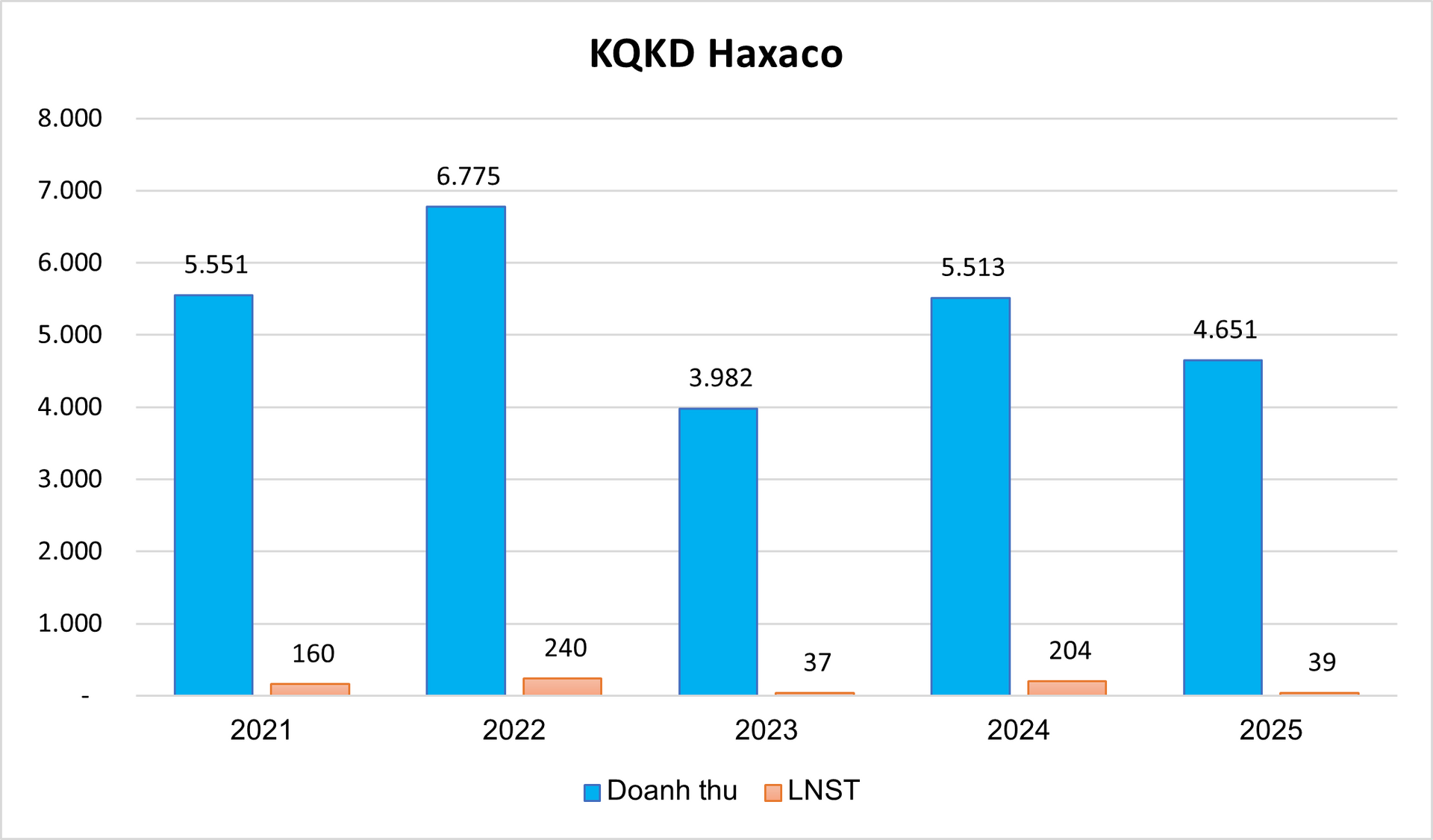

Năm 2025 đánh dấu một trong những giai đoạn khó khăn nhất của Haxaco. Doanh nghiệp ghi nhận lợi nhuận trước thuế 56 tỷ đồng, giảm mạnh so với năm trước và chỉ bằng một phần nhỏ so với mục tiêu 260 tỷ đồng. Sau thuế, lợi nhuận thuộc về cổ đông công ty mẹ còn hơn 5 tỷ đồng - mức thấp nhất trong một thập kỷ.

Thực tế này đã được Chủ tịch HĐQT Đỗ Tiến Dũng dự báo từ ĐHCĐ năm trước khi ông nhận định: "2025 có thể là năm khó khăn của ngành ô tô".

Tại đại hội năm nay, ông thẳng thắn nhìn nhận: “chúng tôi không hoàn thành nhiệm vụ được cổ đông giao”, đồng thời thừa nhận 2025 là giai đoạn khó khăn nhất nhiều năm qua, đặc biệt với phân khúc xe sang Mercedes-Benz – trụ cột truyền thống của công ty – và cả mảng xe MG.

Theo lãnh đạo doanh nghiệp, thị trường rơi vào tình trạng cung vượt cầu kéo dài. Các hãng và đại lý buộc phải liên tục giảm giá để kích cầu, khiến biên lợi nhuận co hẹp. Người tiêu dùng thận trọng hơn, cân nhắc kỹ chi phí lăn bánh, vận hành và khả năng giữ giá.

“Có thời điểm trong năm 2025, chúng tôi phải bán những mẫu xe sản xuất từ 2022-2023, giảm tới cả tỷ đồng mỗi chiếc để giải phóng hàng tồn”, vị Chủ tịch cho biết.

Dù vậy, Haxaco vẫn duy trì hệ thống và đảm bảo thu nhập cho hơn 2.000 lao động. Theo ông Dũng, việc giữ ổn định đội ngũ trong giai đoạn khó khăn là ưu tiên quan trọng.

Mở rộng sang VinFast: Quyết định mang tính chu kỳ

Trong bối cảnh đó, việc tham gia sâu vào hệ thống phân phối VinFast được xem là hướng đi bổ sung để đón đầu chu kỳ mới của thị trường.

Nói về tốc độ tăng trưởng của hãng xe điện Việt Nam, ông Dũng nhận xét: “Từ 87.000 lên 175.000 chỉ trong một năm là tốc độ tăng trưởng đáng chú ý. Tôi làm trong ngành nhiều năm mà cũng phải giật mình”.

Lãnh đạo Haxaco cho rằng thị trường đang bước vào giai đoạn chuyển dịch, đặc biệt tại Hà Nội và TP. HCM - nơi xu hướng giao thông xanh được thúc đẩy mạnh. Tuy nhiên, xe điện không được xem là sự thay thế hoàn toàn xe xăng trong ngắn hạn, mà là một cấu phần trong danh mục sản phẩm đa dạng hơn.

Giải thích về việc lựa chọn mua lại VFG thay vì tự xây dựng hệ thống từ đầu, ông Dũng nhấn mạnh yếu tố thời gian: Nếu tự triển khai, doanh nghiệp sẽ mất ít nhất một năm để hoàn thiện mặt bằng, pháp lý, cơ sở hạ tầng và được hãng phê duyệt. Trong khi đó, VFG đã sở hữu 9 đại lý đang hoạt động, 3 đại lý đang xây dựng và 4 điểm đã được chấp thuận chủ trương.

“Trong kinh doanh, có những thời điểm phải quyết nhanh. Đi chậm một năm có thể lỡ cả chu kỳ tăng trưởng”, ông Dũng cho hay.

Ngoài ra, VFG còn thuộc nhóm 12 nhà phân phối chính thức mảng xe đã qua sử dụng của VinFast - phân khúc được đánh giá sẽ tăng vai trò khi lượng xe điện lưu hành mở rộng.

Tuy nhiên, VFG có quy mô vốn điều lệ 150 tỷ đồng, năng lực tài chính còn khiêm tốn so với hệ thống đang vận hành. Năm 2025, doanh nghiệp này ghi nhận lợi nhuận trước thuế khoảng 45 tỷ đồng, một phần nhờ chính sách hỗ trợ từ hãng. Kế hoạch năm 2026 đặt mục tiêu 120 tỷ đồng lợi nhuận với 10 đại lý.

Theo định hướng của Haxaco, nếu tiếp quản VFG, doanh nghiệp sẽ tập trung nâng cao hiệu quả dịch vụ hậu mãi - mảng tạo dòng tiền ổn định hơn so với chỉ bán xe.

Góc nhìn cổ đông về bài toán hiệu quả

Tại đại hội, một số cổ đông bày tỏ lo ngại về rủi ro khi tham gia sâu vào hệ sinh thái VinFast, trong bối cảnh cạnh tranh gay gắt và đã có đại lý phải đóng cửa.

Phản hồi, lãnh đạo công ty cho rằng rủi ro là yếu tố tồn tại ở mọi ngành. “Ngân hàng có ông làm tốt, có ông phá sản. Ngành thép, chứng khoán cũng vậy. Không thể vì người khác đóng cửa mà mình không làm”, ông nói.

Chủ tịch Haxaco khẳng định đây vẫn là ngành nghề cốt lõi - phân phối và dịch vụ ô tô chứ không phải mở rộng sang lĩnh vực ngoài chuyên môn. “Tôi không đi bán bún, bán nước. Tôi vẫn làm ô tô, đúng sở trường của mình”.

Ông Dũng cho biết trước khi ra quyết định, ông đã làm việc trực tiếp với lãnh đạo cao nhất của Tập đoàn Vingroup để đánh giá định hướng dài hạn. Tuy nhiên, yếu tố quyết định vẫn là hiệu quả tài chính. “Quan điểm của tôi là 2-3 năm thu hồi vốn là làm được. Nếu không tính được thì không làm”.

Về nguồn vốn, Haxaco dự kiến kết hợp dòng tiền nội bộ, hạn mức tín dụng và các hình thức tài chính phù hợp. Doanh nghiệp cũng trình cổ đông khung đầu tư mở rộng cùng ngành tối đa 500 tỷ đồng trong năm 2026.

Việc mở rộng sang VinFast không đồng nghĩa với thu hẹp các mảng hiện hữu. Mercedes-Benz và MG vẫn tiếp tục được duy trì. Năm 2026, Haxaco đặt mục tiêu lợi nhuận trước thuế hợp nhất 200 tỷ đồng, trong đó Mercedes dự kiến đóng góp khoảng 80 tỷ đồng và MG khoảng 120 tỷ đồng.

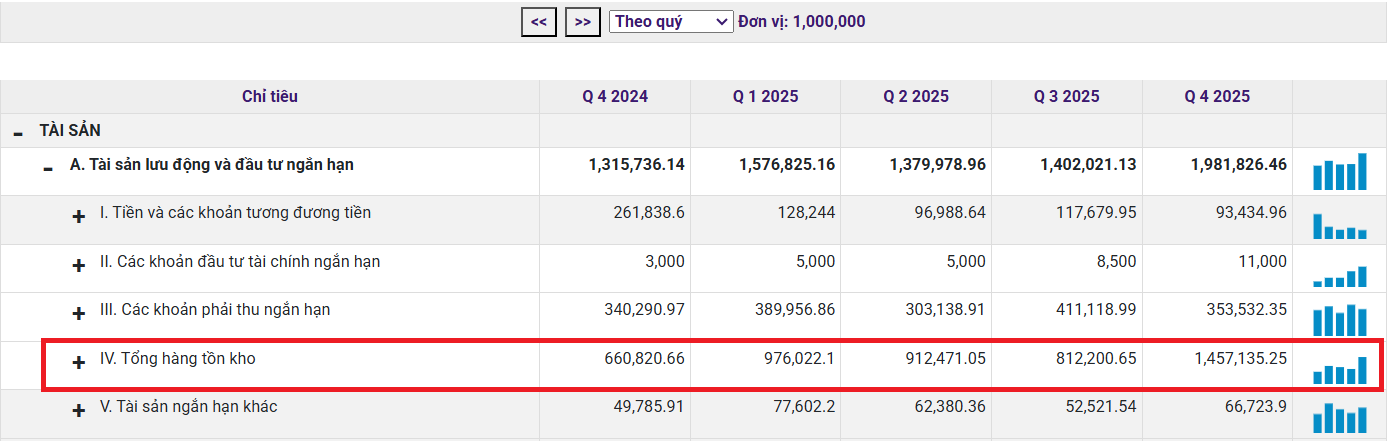

Tại thời điểm cuối năm 2025, tổng tài sản của Haxaco đạt 2.477 tỷ đồng, trong đó gần 1.500 tỷ đồng là hàng tồn kho; số dư tiền mặt ở mức hơn 93 tỷ. Công ty đang ghi nhận 1.109 tỷ đồng nợ phải trả.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận