Nghị định 68/2026/NĐ-CP quy định rõ các mốc kê khai, nộp thuế cho hộ kinh doanh, cá nhân kinh doanh, giúp minh bạch và giảm rủi ro pháp lý.

Nghị định 68/2026/NĐ-CP do Chính phủ ban hành ngày 5/3 đã thiết lập một khung quy định mới về chính sách và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, có hiệu lực ngay từ thời điểm ký.

Điểm đáng chú ý là hàng loạt mốc thời gian kê khai, nộp thuế được quy định rõ ràng hơn, buộc người nộp thuế phải chủ động theo dõi và thực hiện đúng hạn để tránh phát sinh rủi ro pháp lý.

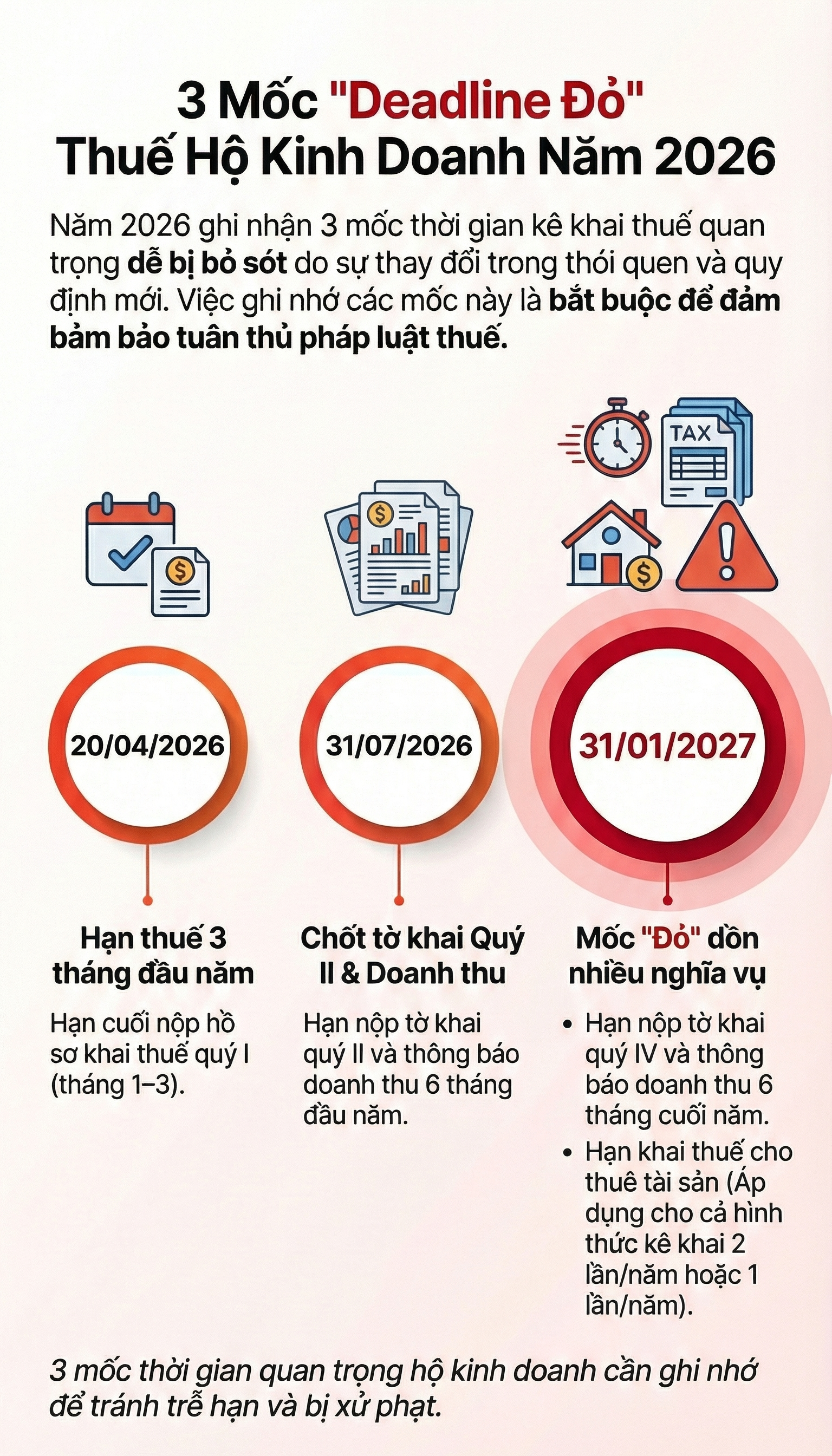

Trong giai đoạn đầu áp dụng, một mốc thời gian đặc biệt quan trọng là ngày 20/4/2026. Đây là hạn cuối để hộ và cá nhân kinh doanh nộp hồ sơ khai thuế của ba tháng đầu năm (tháng 1, 2 và 3/2026) đối với trường hợp kê khai theo tháng. Quy định này nằm trong giai đoạn chuyển tiếp nhằm đồng bộ hệ thống quản lý thuế theo cơ chế mới.

Bên cạnh đó, Nghị định 68 cũng xác lập các mốc thời gian mang tính “xương sống” trong năm tài chính 2026. Cụ thể, hạn nộp tờ khai thuế như sau:

- Quý I là ngày 4/5/2026 do trùng kỳ nghỉ lễ;

- Quý II chậm nhất ngày 31/7/2026;

- Quý III là ngày 2/11/2026

- Quý IV là ngày 1/2/2027.

Đối với quyết toán thuế thu nhập cá nhân theo năm, thời hạn cuối cùng là ngày 31/3/2027. Những điều chỉnh này có tính đến yếu tố ngày nghỉ, giúp đảm bảo quyền lợi và tính khả thi cho người nộp thuế.

Một nội dung quan trọng khác liên quan đến cách xác định và thông báo doanh thu. Với hộ kinh doanh bắt đầu hoạt động trong 6 tháng đầu năm và có doanh thu không quá 500 triệu đồng, phải thông báo doanh thu phát sinh đến hết ngày 30/6 cho cơ quan thuế chậm nhất vào ngày 31/7 cùng năm. Phần doanh thu của 6 tháng cuối năm sẽ được thông báo trước ngày 31/1 của năm tiếp theo.

Trường hợp bắt đầu kinh doanh trong nửa cuối năm và vẫn nằm dưới ngưỡng 500 triệu đồng, thời hạn thông báo doanh thu cũng là ngày 31/1 năm sau.

Nếu trong quá trình hoạt động, doanh thu lũy kế vượt ngưỡng này, hộ kinh doanh sẽ phải chuyển sang hình thức kê khai thuế theo quý kể từ thời điểm phát sinh.

Đối với cá nhân có thu nhập từ cho thuê bất động sản và trực tiếp khai thuế, Nghị định cho phép linh hoạt lựa chọn hình thức kê khai. Người nộp thuế có thể khai hai lần trong năm, với hạn lần lượt là ngày 31/7 và 31/1 năm sau, hoặc khai một lần theo năm với hạn chậm nhất là ngày 31/1 của năm kế tiếp.

Quy định này tạo điều kiện cho người dân chủ động lựa chọn phương án phù hợp với dòng tiền và đặc thù thu nhập.

| Mốc thời gian (chậm nhất) | Hồ sơ cần nộp |

|---|---|

| 20/1 | Tờ khai thuế GTGT và TNCN tháng 12/2025 |

| 30/1 | Thuế TNDN tạm tính quý IV/2025 |

| 2/2 | Tờ khai thuế GTGT quý IV/2025 |

| 20/2 | Tờ khai thuế GTGT và TNCN tháng 1/2026 |

| 20/3 | Tờ khai thuế GTGT và TNCN tháng 2/2026 |

| 31/3 | Quyết toán thuế TNDN và TNCN năm 2025 |

| 20/4 | Tờ khai thuế GTGT và TNCN tháng 3/2026 |

| 4/5 | Thuế TNDN tạm tính quý I/2026 và tờ khai thuế quý I/2026 |

| 20/5 | Tờ khai thuế GTGT và TNCN tháng 4/2026 |

| 22/6 | Tờ khai thuế GTGT và TNCN tháng 5/2026 |

| 20/7 | Tờ khai thuế GTGT và TNCN tháng 6/2026 |

| 30/7 | Thuế TNDN tạm tính quý II/2026 |

| 31/7 | Tờ khai thuế GTGT và TNCN quý II/2026 |

| 20/8 | Tờ khai thuế GTGT và TNCN tháng 7/2026 |

| 21/9 | Tờ khai thuế GTGT và TNCN tháng 8/2026 |

| 20/10 | Tờ khai thuế GTGT và TNCN tháng 9/2026 |

| 30/10 | Thuế TNDN tạm tính quý III/2026 |

| 2/11 | Tờ khai thuế GTGT và TNCN quý III/2026 |

| 20/11 | Tờ khai thuế GTGT và TNCN tháng 10/2026 |

| 21/12 | Tờ khai thuế GTGT và TNCN tháng 11/2026 |

Song song với đó, Chính phủ cũng thúc đẩy mạnh mẽ chuyển đổi số trong quản lý thuế. Hộ kinh doanh, cá nhân kinh doanh được yêu cầu ưu tiên nộp hồ sơ qua phương thức điện tử, cho phép giao dịch 24/7.

Chỉ một số trường hợp đặc thù như người cao tuổi, người khuyết tật hoặc ở vùng sâu vùng xa mới được nộp trực tiếp tại Trung tâm Phục vụ hành chính công cấp xã.

Với những hộ có nhiều địa điểm kinh doanh, việc kê khai được thực hiện tập trung tại trụ sở chính nhưng nghĩa vụ nộp thuế vẫn phải thực hiện riêng cho từng địa điểm.

Trường hợp kinh doanh trên nền tảng số không có địa điểm cố định, người nộp thuế kê khai tại nơi cư trú; còn hoạt động cho thuê bất động sản sẽ nộp hồ sơ tại cơ quan thuế nơi có tài sản.

Về nguyên tắc xác định doanh thu tính thuế, Nghị định 68 quy định rõ doanh thu là toàn bộ số tiền từ bán hàng, gia công, cung ứng dịch vụ, bao gồm cả các khoản trợ giá, thưởng hay bồi thường hợp đồng.

Một số trường hợp đặc thù cũng được làm rõ như bán hàng trả góp tính theo giá bán một lần, hoạt động xây dựng tính theo giá trị nghiệm thu, hay cho thuê tài sản được xác định theo số tiền nhận từng kỳ hoặc lựa chọn khai một lần nếu nhận trước nhiều năm. Thời điểm xác định doanh thu là khi chuyển giao quyền sở hữu đối với hàng hóa hoặc khi hoàn thành cung ứng dịch vụ.

Ngoài các nghĩa vụ kê khai, một mốc kỹ thuật nhưng có ý nghĩa quan trọng là việc lập bảng kê hàng tồn kho, máy móc, thiết bị. Hộ kinh doanh có doanh thu từ 3 tỷ đồng trong năm 2025 hoặc lựa chọn phương pháp tính thuế theo thu nhập tính thuế nhân thuế suất từ năm 2026 phải xác định giá trị tồn kho tại thời điểm 31/12/2025.

Bảng kê này được gửi cùng hồ sơ khai thuế quý I/2026 hoặc chậm nhất ngày 20/4/2026 đối với trường hợp khai theo tháng, làm căn cứ xác định chi phí được trừ.

Theo cơ quan thuế, việc chuẩn hóa các mốc thời gian và quy trình kê khai không chỉ giúp tăng tính minh bạch mà còn buộc hộ kinh doanh, cá nhân kinh doanh nâng cao tính chủ động trong thực hiện nghĩa vụ tài chính.

Theo Nghị định 125/2020/NĐ-CP, được sửa đổi, bổ sung bởi Nghị định 310/2025/NĐ-CP, mức xử phạt đối với hành vi nộp hồ sơ khai thuế quá thời hạn được xác định theo số ngày chậm nộp. Cụ thể:

- Chậm nộp từ 1 đến 5 ngày và có tình tiết giảm nhẹ có thể bị cảnh cáo;

- Chậm nộp từ 1 đến 30 ngày có thể bị phạt từ 2 đến 5 triệu đồng;

- Chậm nộp từ 31 đến 60 ngày có thể bị phạt từ 5 đến 8 triệu đồng;

- Chậm nộp từ 61 đến 90 ngày có thể bị phạt từ 8 đến 15 triệu đồng;

Trường hợp chậm nộp trên 90 ngày nhưng không phát sinh số thuế phải nộp vẫn có thể bị phạt đến 25 triệu đồng;

Các mức xử phạt này áp dụng kể cả trong trường hợp không phát sinh hành vi trốn thuế, mà chỉ do nộp hồ sơ chậm so với thời hạn quy định.

Mai Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-26 14:48

Bình luận

0 Bình luận