Trong bối cảnh lợi nhuận quý I/2026 sụt giảm mạnh, Hóa chất Đức Giang (DGC) đang đẩy nhanh đầu tư vào dự án Nghi Sơn, được kỳ vọng trở thành động lực tăng trưởng mới.

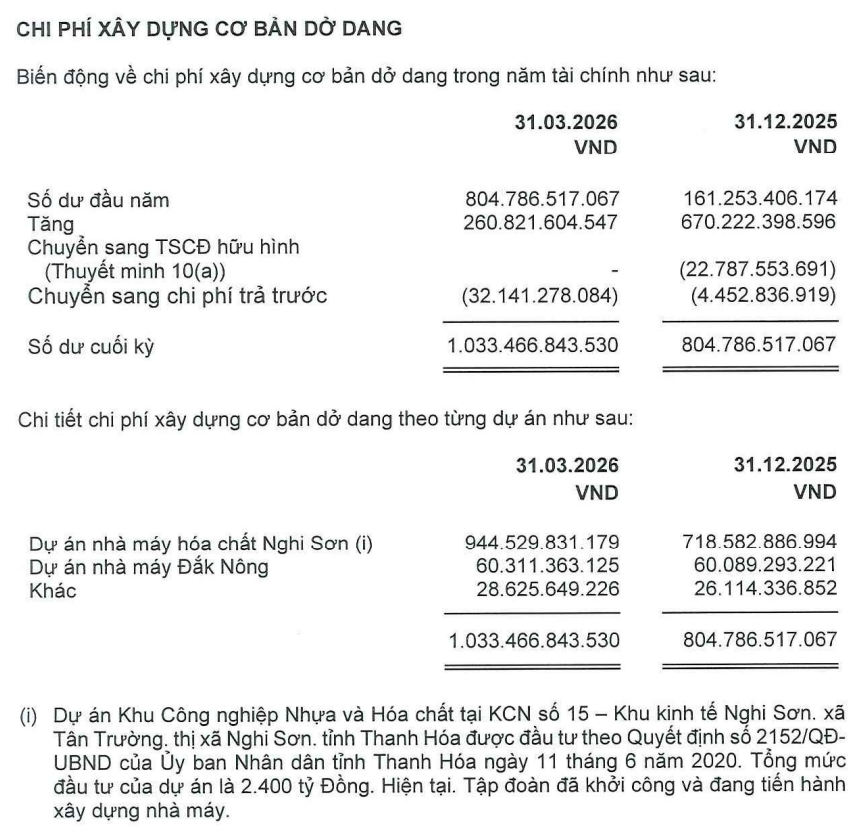

Theo báo cáo tài chính quý I/2026 công bố ngày 28/4, chi phí xây dựng cơ bản dở dang của CTCP Tập đoàn Hóa chất Đức Giang (HoSE: DGC) đạt 1.033,5 tỷ đồng, tăng hơn 28% so với cuối năm 2025. Trong đó, dự án hóa chất Nghi Sơn chiếm tới 91,4%, tương ứng 944,5 tỷ đồng, tăng hơn 31% so với đầu năm.

Trước đó, theo Báo cáo thường niên 2025, tổng số tiền đã giải ngân đến hết ngày 31/12/2025 tại dự án Đức Giang Nghi Sơn đạt 1.378 tỷ đồng. Dự kiến, dự án sẽ hoàn thành và chạy thử vào đầu quý III/2026.

Được biết, Tổ hợp hóa chất Đức Giang Nghi Sơn được triển khai theo 3 giai đoạn, với tổng vốn đầu tư khoảng 12.000 tỷ đồng. Trong đó, giai đoạn 1 đã được khởi công từ tháng 2/2025, xây dựng trên diện tích 30ha tại Khu công nghiệp Đồng Vàng, Khu kinh tế Nghi Sơn. Tổ hợp được thiết kế với công suất khoảng 150.000 tấn hóa chất/năm, tổng vốn đầu tư 2.400 tỷ đồng, bao gồm các nhà máy sản xuất xút NaOH, chất xử lý nước PAC, bột tẩy trắng Ca, Chloramin B…

Dự án này được ban lãnh đạo đánh giá là “át chủ bài” trong giai đoạn tới, trong bối cảnh hoạt động tại nhà máy Lào Cai đã dần chạm ngưỡng tăng trưởng.

Về tình hình kinh doanh, trong quý I/2026, DGC ghi nhận doanh thu thuần đạt 2.125,5 tỷ đồng, giảm 24% so với cùng kỳ năm 2025. Lợi nhuận sau thuế hợp nhất giảm mạnh 48,6%, còn 430 tỷ đồng.

Trái ngược với xu hướng này, báo cáo tài chính công ty mẹ lại ghi nhận kết quả tích cực hơn. Lợi nhuận sau thuế quý I/2026 của công ty mẹ đạt 833,6 tỷ đồng, tăng 10,16% so với mức 756,6 tỷ đồng cùng kỳ năm trước.

Lý giải cho sự sụt giảm lợi nhuận hợp nhất, doanh nghiệp cho biết nguyên nhân chủ yếu đến từ việc chi phí nguyên vật liệu đầu vào tăng mạnh. Cụ thể, giá lưu huỳnh đã tăng gấp 3 lần so với quý I/2025; đồng thời, giá các yếu tố đầu vào quan trọng khác như điện, than cốc và amoniac cũng tăng đáng kể.

Bên cạnh áp lực chi phí, hoạt động kinh doanh cốt lõi của doanh nghiệp còn chịu tác động khi khai trường 25 phải tạm dừng hoạt động để phục vụ công tác điều tra. Do không còn tự chủ nguồn nguyên liệu từ mỏ, công ty buộc phải chuyển sang sử dụng toàn bộ quặng apatit nhập khẩu và mua ngoài. Điều này khiến giá vốn sản phẩm phốt pho vàng tăng mạnh so với cùng kỳ, qua đó trực tiếp bào mòn biên lợi nhuận của toàn tập đoàn.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-29 12:47

Bình luận

0 Bình luận