CTCK cho rằng việc gia hạn giấy phép khai thác apatit tại khai trường 25 và 19b là yếu tố “sống còn” đối với hoạt động của DGC, trong bối cảnh chất lượng quặng tại đây có dấu hiệu suy giảm, kéo theo áp lực lên biên lợi nhuận.

Chứng khoán Kafi vừa công bố báo cáo cập nhật về triển vọng năm 2026 của CTCP Tập đoàn Hóa chất Đức Giang (HoSE: DGC) với nhiều thông tin đáng chú ý.

Những biến số quan trọng với DGC

DGC hiện là nhà xuất khẩu phốt pho vàng (P4) lớn nhất thế giới, chi phối khoảng 1/3 sản lượng P4 xuất khẩu toàn cầu với công suất 69.800 tấn/năm, tương đương 56,5% tổng công suất của Việt Nam. Do đó, việc áp thuế xuất khẩu 5% đối với phốt pho vàng (P4) từ năm 2026 sẽ tác động trực tiếp đến doanh nghiệp.

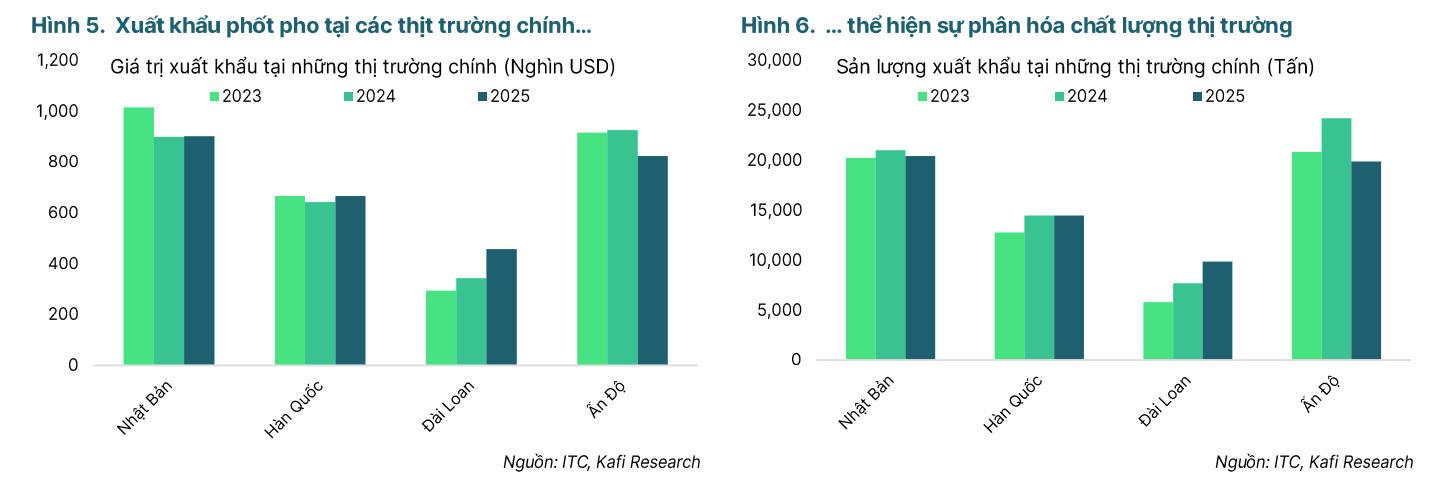

Tuy nhiên, chỉ một phần sản lượng xuất khẩu của doanh nghiệp sẽ chịu ảnh hưởng từ chính sách thuế này. Các thị trường xuất khẩu chính của DGC hiện gồm khu vực Đông Bắc Á (NEA) và Ấn Độ, nhưng nhu cầu tại hai khu vực có sự khác biệt đáng kể.

Tại Đông Bắc Á, phốt pho vàng chủ yếu được sử dụng để sản xuất axit phục vụ ngành điện tử và bán dẫn. Do giá trị gia tăng của các sản phẩm này khá cao, khách hàng tại đây sẵn sàng chấp nhận mức giá cao hơn để đảm bảo nguồn cung ổn định và chất lượng sản phẩm.

Ngược lại, tại Ấn Độ, P4 chủ yếu được sử dụng để sản xuất phân bón. Do đó, DGC gặp bất lợi cạnh tranh tại thị trường này khi giá bán chưa đủ cạnh tranh so với các đối thủ từ Kazakhstan. Vì vậy, phần sản lượng xuất khẩu sang Ấn Độ có thể chịu tác động lớn hơn từ chính sách thuế mới.

Ngoài ra, báo cáo cũng nhận định việc gia hạn giấy phép khai thác apatite là yếu tố “sống còn” đối với hoạt động của DGC. Chất lượng quặng tại các khai trường 25 và 19b đang có dấu hiệu suy giảm, điều đã phần nào phản ánh qua sự sụt giảm biên lợi nhuận trong quý IV/2025.

Theo đó, việc gia hạn giấy phép khai thác sẽ cho phép doanh nghiệp tiếp tục thăm dò và khai thác ở các tầng sâu hơn, qua đó cải thiện chất lượng quặng và duy trì nguồn nguyên liệu đầu vào.

Lào Cai là địa phương sở hữu trữ lượng apatit lớn nhất Việt Nam cũng như khu vực Đông Nam Á, với tổng trữ lượng thăm dò và dự báo ước tính trên 2 tỷ tấn, trong đó khối lượng đã được thăm dò đạt gần 800 triệu tấn.

Tại ĐHĐCĐ năm 2025, lãnh đạo Hóa chất Đức Giang cho biết hồ sơ mở rộng các dự án khai trường đang ở những bước cuối cùng. Theo ước tính, nguồn quặng từ các mỏ này có thể đáp ứng nhu cầu nguyên liệu của Tập đoàn trong khoảng 5 năm tới.

Động lực vượt ngoài kỳ vọng

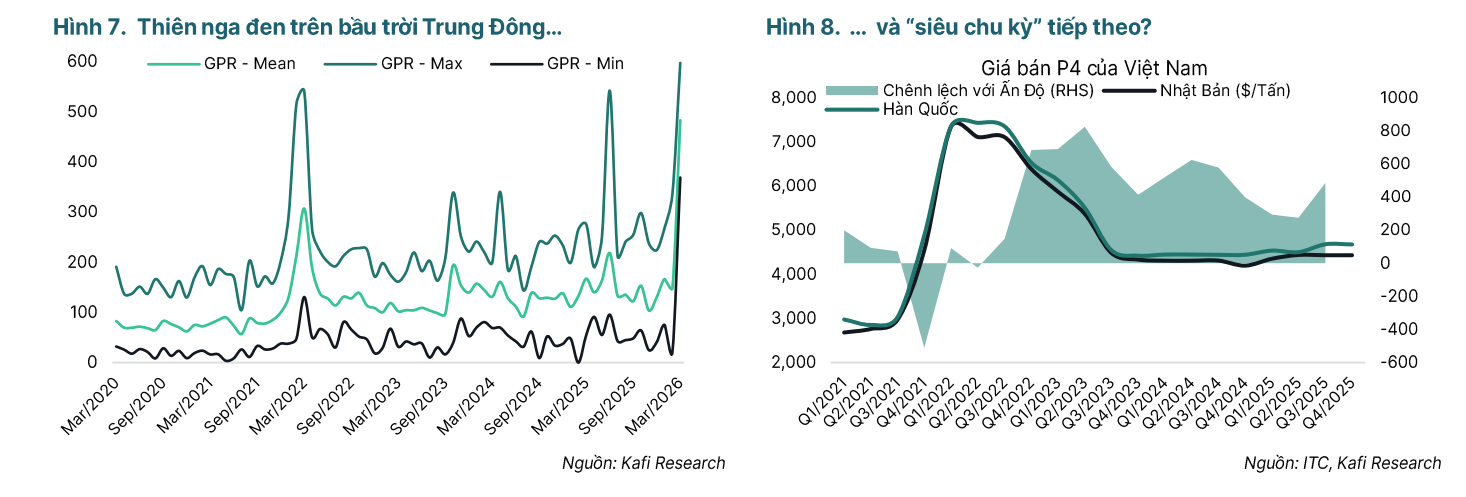

Một yếu tố khác có thể hỗ trợ lợi nhuận của DGC trong ngắn hạn là xu hướng tăng của giá hàng hóa. Căng thẳng địa chính trị tại Trung Đông, đặc biệt là xung đột liên quan đến Iran và nguy cơ lan rộng trong khu vực, đang khiến nguồn cung năng lượng toàn cầu trở nên thắt chặt.

Theo dữ liệu từ Sunsirs, giá giao ngay phốt pho vàng đã tăng lên khoảng 26.039 CNY/tấn, tăng khoảng 10% so với thời điểm trước khi xung đột bùng phát.

Mặc dù xu hướng này còn phụ thuộc vào diễn biến khó lường của tình hình địa chính trị, Kafi cho rằng trong ngắn hạn, đà tăng của giá hàng hóa có thể hỗ trợ lợi nhuận của DGC, đặc biệt trong bối cảnh doanh nghiệp đang chờ thông tin về việc gia hạn giấy phép khai thác.

Trong trường hợp xung đột tiếp tục leo thang và làm gián đoạn chuỗi cung ứng toàn cầu, giá hàng hóa có thể tăng mạnh hơn, qua đó tạo thêm dư địa tăng trưởng cho doanh nghiệp.

Trên cơ sở đó, Kafi đưa ra mức giá mục tiêu đối với cổ phiếu DGC là 105.000 đồng/cp, tương ứng tiềm năng tăng khoảng 35% so với giá đóng cửa ngày 13/3.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận