Tính từ đầu năm đến nay, cổ phiếu VN30 này đã tăng khoảng 15%, đưa vốn hóa thị trường cán mốc 234.400 tỷ đồng.

Kết phiên 11/2, VN-Index tăng hơn 42,8 điểm (+2,44%) lên 1.796,9 điểm. Thanh khoản ghi nhận hơn 1,1 tỷ đơn vị giao dịch, giá trị tương ứng đạt 21.273,5 tỷ đồng. Sắc xanh lan tỏa trên bảng điện với 529 mã tăng, cao gấp gần 3 lần so với số mã giảm.

Đồng thuận với diễn biến thị trường chung, cổ phiếu MBB của Ngân hàng TMCP Quân Đội tăng 4,13% lên 29.000 đồng/cp, chính thức vượt đỉnh lịch sử. Tính từ đầu năm đến nay, thị giá mã ngân hàng này đã tăng khoảng 15%, đưa vốn hóa thị trường cán mốc 234.400 tỷ đồng.

Đà tăng trong phiên 11/2 của MBB được củng cố bởi dòng tiền ngoại, khi nhóm này mua ròng đột biến 1.406 tỷ đồng, cao nhất toàn thị trường. Đáng chú ý, khối ngoại đã mua ròng 7 phiên liên tiếp với tổng giá trị lên tới 2.908,5 tỷ đồng.

Theo Chứng khoán BIDV (BSC), với lợi thế về hạn mức tăng trưởng tín dụng, MBB được đánh giá là một trong những cổ phiếu ưu tiên của nhóm ngân hàng trong năm 2026. Tăng trưởng quy mô bảng cân đối được kỳ vọng sẽ là động lực chính của MB trong năm tới, với hạn mức tín dụng có thể lên tới 35% (riêng lẻ) sau khi nhận chuyển giao bắt buộc với MBV.

Bên cạnh đó, việc bán nợ cho MBV giúp MB được giải phóng thêm room tín dụng và có thể tiếp cận nguồn tái cấp vốn từ Ngân hàng Nhà nước theo tiến độ bán nợ. Qua đó, ngân hàng có thêm dư địa để tối ưu hóa bảng cân đối và khả năng sinh lời.

Ở tầm nhìn dài hạn, để tận dụng lợi thế này cũng như đáp ứng các tiêu chuẩn khắt khe hơn của Basel III, BSC kỳ vọng MB sẽ triển khai kế hoạch phát hành riêng lẻ nhằm cải thiện hệ số an toàn vốn (CAR), hiện ở mức khoảng 11,1% và thấp hơn so với một số ngân hàng như TCB hay VPB.

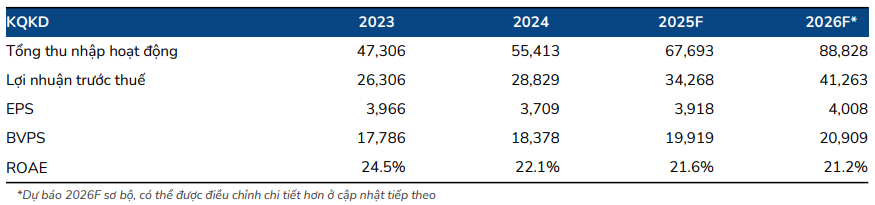

Về định hướng kinh doanh năm 2026, MBB đặt mục tiêu tăng trưởng tín dụng và huy động đạt 35%. Lợi nhuận trước thuế dự kiến tăng 15–20%, tương đương 39.500–41.000 tỷ đồng, đồng thời duy trì ROE trên 21%. NIM được kỳ vọng đi ngang quanh mức 4% (±0,1%) và được bù đắp bằng việc mở rộng quy mô tín dụng, ưu tiên gia tăng thị phần. Chi phí vốn (COF) dự kiến tăng 0,15–0,2% so với cuối năm 2025. Mặt bằng lãi suất bình quân năm 2026 được dự báo tương đương quý IV/2025, song sẽ có sự phân hóa giữa các lĩnh vực, trong đó lãi suất bất động sản hiện dao động quanh 9–11% đối với nhóm vay tiêu dùng liên quan đến bất động sản.

Ngân hàng đặt mục tiêu kiểm soát tỷ lệ nợ xấu (NPL) hợp nhất dưới 1,5% và riêng lẻ dưới 1%, với mục tiêu trung và dài hạn của tập đoàn ở mức 1,0–1,3%. Tỷ lệ bao phủ nợ xấu (LLCR) được duy trì quanh 100%. Số lượng khách hàng dự kiến tăng lên 40 triệu, từ mức khoảng 35 triệu hiện nay. Tỷ trọng doanh thu từ kênh số được kỳ vọng nâng lên 60%, so với 50% hiện tại. Đối với các công ty thành viên, MB đặt mục tiêu gia tăng đóng góp vào lợi nhuận tập đoàn lên mức 10–12%, với cả doanh thu và lợi nhuận dự kiến tăng trưởng 20–25% so với cùng kỳ.

Về quan điểm đối với chính sách tín dụng của Ngân hàng Nhà nước, BSC cho rằng mục tiêu tăng trưởng tín dụng sơ bộ khoảng 15% phản ánh định hướng điều hành linh hoạt của Chính phủ. Các kênh thị trường vốn khác như đầu tư công, trái phiếu doanh nghiệp và thị trường cổ phiếu sẽ tiếp tục được thúc đẩy nhằm giảm áp lực lên tín dụng ngân hàng. Trong bối cảnh kiểm soát tín dụng bất động sản, các chủ đầu tư sẽ cần thận trọng hơn trong phát triển dự án, đồng thời ngân hàng cũng sẽ chọn lọc kỹ hơn các khoản cho vay. Lãi suất được dự báo duy trì ở mức cao hơn đối với các lĩnh vực rủi ro, nhưng sẽ có sự phân hóa rõ nét giữa các nhóm ngành ưu tiên, qua đó giúp mặt bằng lãi suất ổn định hơn khi tín dụng không tăng quá nóng.

Đối với danh mục cho vay bán lẻ, mảng này hiện chiếm khoảng 45% tổng dư nợ của toàn ngân hàng, trong đó 40% là cho vay nhà đất, 40% cho vay sản xuất – kinh doanh và 20% còn lại là cho vay tiêu dùng, thẻ và các sản phẩm khác. MB đặt mục tiêu mỗi năm tăng thêm 1,5–3 điểm phần trăm tỷ trọng cho vay bán lẻ trong trung và dài hạn. Riêng cho vay tín chấp hiện chiếm khoảng 9,5% danh mục, so với hạn mức 10+2% mỗi năm và ngân hàng dự kiến tiếp tục mở rộng mảng này trong năm 2026 nhằm hỗ trợ duy trì NIM.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận