Masan Consumer (MCH) chính thức lên sàn HoSE, lọt Top 10 công ty có vốn hóa lớn nhất và có cơ hội vào nhiều rổ chỉ số quan trọng.

Hôm nay (25/12), 1.056,7 triệu cổ phiếu MCH của CTCP Hàng tiêu dùng Masan (Masan Consumer) chính thức đổ bộ sàn HoSE với giá tham chiếu 212.800 đồng/cp. Phiên giao dịch đầu tiên áp dụng biên độ dao động ±20%, sau đó điều chỉnh về ±7% theo quy định.

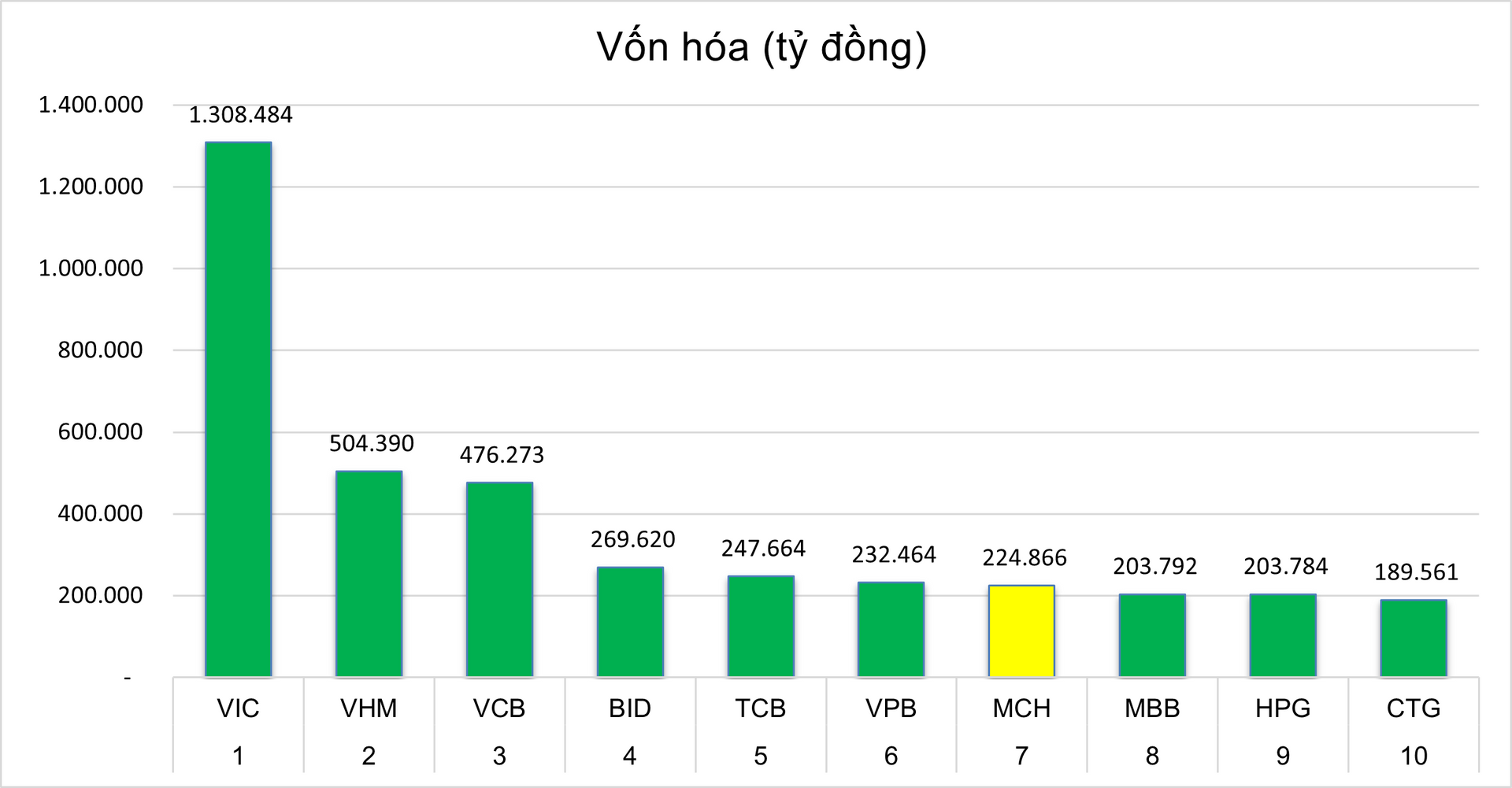

Vốn hóa của MCH đạt gần 225.000 tỷ đồng, xếp thứ 7 trên HoSE, vượt qua nhiều doanh nghiệp lớn như HPG, MBB, CTG… (theo dữ liệu đến kết phiên 24/12).

Theo phân tích của Vietcap, MCH hiện đã đáp ứng hầu hết các tiêu chí để được đưa vào các rổ chỉ số chính như VN30, MVIS MarketVector Vietnam Local Index (VanEck), STOXX Vietnam Total Market Liquid Index (Xtrackers), FTSE Vietnam 30 Index (Fubon) và FTSE EM. Tiêu chí duy nhất MCH chưa đáp ứng là thanh khoản, song yếu tố này được kỳ vọng sẽ sớm cải thiện sau khi chuyển sang niêm yết trên HoSE.

Cổ phiếu này có khả năng được đưa vào các rổ chỉ số trên trong giai đoạn tháng 6 - 9/2026, qua đó thu hút dòng vốn từ các quỹ đầu tư chủ động và các quỹ bám sát hiệu suất VN-Index. Sau 6 tháng niêm yết trên HoSE, MCH cũng có thể đủ điều kiện giao dịch ký quỹ.

Masan Consumer - “Gã khổng lồ” ngành tiêu dùng

Thành lập năm 1996, Masan Consumer là một trong những nhà sản xuất hàng đầu trong lĩnh vực FMCG (tiêu dùng nhanh) tại Việt Nam. Doanh nghiệp hiện sở hữu 5 “thương hiệu mạnh”, mỗi thương hiệu tạo doanh thu trên 100 triệu USD/năm, gồm Nam Ngư, CHIN-SU, Omachi, Kokomi và Wake-up 247. Sản phẩm của MCH hiện diện tại khoảng 98% hộ gia đình Việt Nam.

Doanh nghiệp đang vận hành 13 nhà máy trên toàn quốc, với công suất tối đa hàng năm gồm: 444 triệu lít nước mắm, 108 triệu lít nước tương, 54 triệu kg tương ớt, 4 tỷ gói mì ăn liền, 4.500 tấn cà phê hòa tan và 762 triệu chai đồ uống.

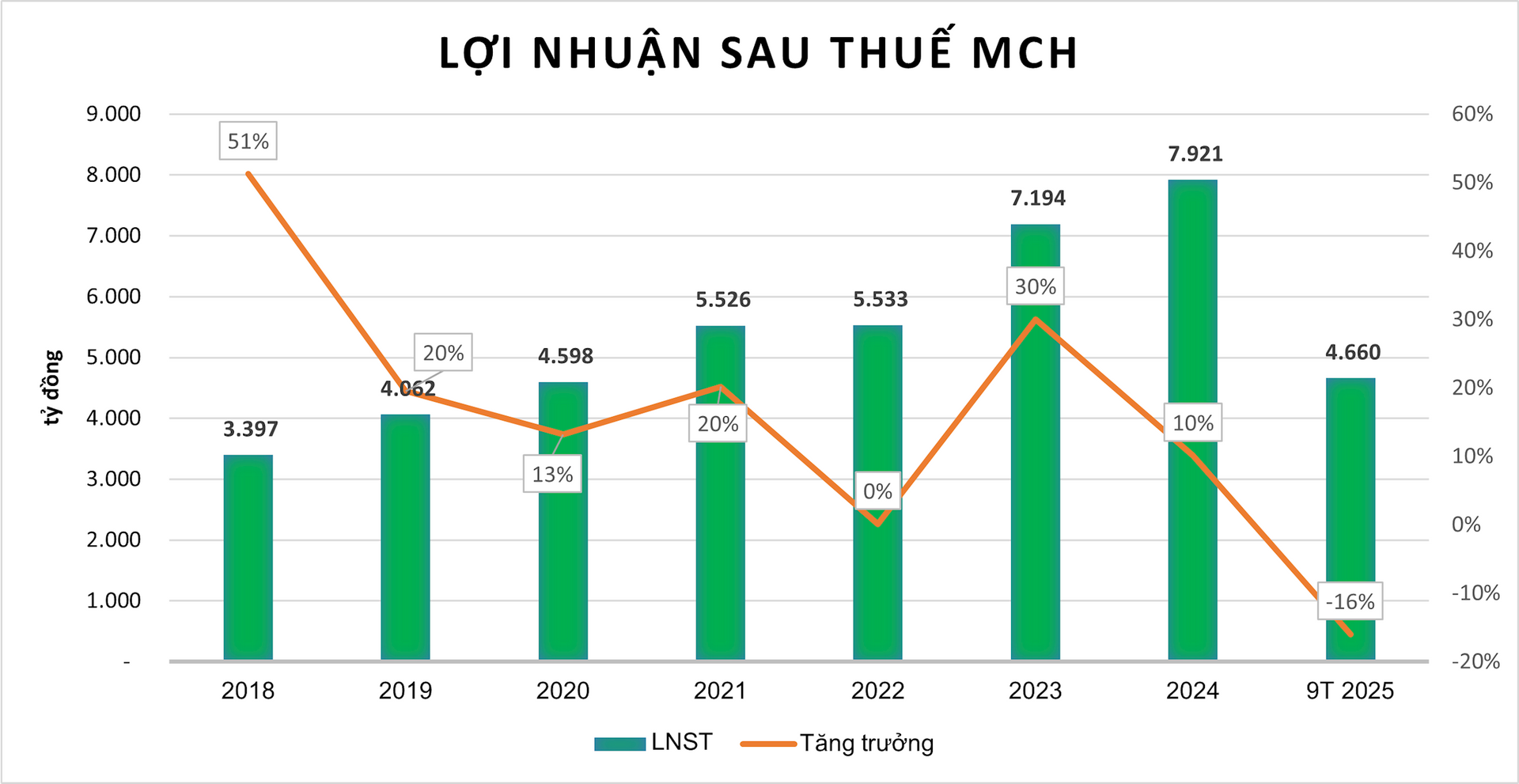

Trong 9 tháng đầu năm 2025, MCH ghi nhận doanh thu thuần 21.281 tỷ đồng và lợi nhuận sau thuế 4.660 tỷ đồng, lần lượt giảm 3% và 16% so với cùng kỳ. Trước đó, doanh nghiệp thường duy trì tốc độ tăng trưởng hai chữ số.

Nguyên nhân sụt giảm chủ yếu đến từ những thay đổi ngắn hạn mang tính cấu trúc trong ngành bán lẻ Việt Nam. Việc áp dụng các quy định thuế mới đối với hộ kinh doanh đã gây gián đoạn tạm thời tại kênh truyền thống (GT) - nơi MCH có tỷ trọng hiện diện lớn.

Tuy nhiên, những thay đổi này cũng tạo tiền đề để MCH tái cấu trúc mạnh mẽ mạng lưới phân phối, chuyển hướng bán trực tiếp đến các cửa hàng tạp hóa thay vì phụ thuộc vào kênh bán sỉ. Dự án được triển khai trên phạm vi toàn quốc từ đầu tháng 9/2025 và đã ghi nhận tín hiệu tích cực từ tháng 10/2025.

Hiện nay, MCH bao phủ trực tiếp 345.000 nhà bán lẻ truyền thống, tăng hơn 40% so với trước khi triển khai. Tỷ trọng doanh thu từ kênh bán sỉ giảm từ 60% xuống còn 30%. Năng suất đội ngũ bán hàng tăng 50%; số lượng sản phẩm trung bình trên mỗi đơn hàng cũng tăng 50%.

Vietcap dự phóng trong giai đoạn 2026 - 2028, lợi nhuận sau thuế của MCH tăng trưởng kép 13,5%/năm, biên lợi nhuận ròng khoảng 24%, ROE trên 40%.

MCH là doanh nghiệp duy trì chính sách cổ tức tiền mặt cao. Riêng giai đoạn 2018 - 2024, công ty đã chi khoảng 1,5 tỷ USD cổ tức tiền mặt cho cổ đông. Lãnh đạo MCH cho biết, sau khi niêm yết trên HoSE, công ty kỳ vọng duy trì kết quả kinh doanh tích cực và có thể chia 50% - 80% lợi nhuận hàng năm cho cổ đông bằng tiền mặt. Hiện Tập đoàn Masan (MSN) đang nắm giữ gián tiếp 65,7% cổ phần MCH thông qua các công ty con.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận