Doanh nghiệp này hiện quản lý và vận hành nhà máy lọc dầu công suất thiết kế khoảng 6,5 triệu tấn dầu thô mỗi năm.

CTCP Lọc hóa dầu Bình Sơn (BSR) – đơn vị vận hành Nhà máy lọc dầu Dung Quất – tiếp tục cho thấy vai trò trụ cột trong chuỗi cung ứng năng lượng nội địa. Kết quả kinh doanh năm 2025 ghi nhận sự phục hồi rõ nét sau giai đoạn khó khăn trước đó. Theo báo cáo cập nhật của VCBS Research, Lọc hoá dầu Bình Sơn đang bước vào chu kỳ thuận lợi hơn nhờ cải thiện biên lợi nhuận lọc dầu và duy trì hiệu suất vận hành cao.

Lọc hoá dầu Bình Sơn hiện quản lý và vận hành Nhà máy lọc dầu Dung Quất với công suất thiết kế khoảng 6,5 triệu tấn dầu thô mỗi năm, tương ứng khoảng 148.000 thùng/ngày, đáp ứng gần 30% nhu cầu xăng dầu trong nước. Với vai trò quan trọng trong đảm bảo an ninh năng lượng quốc gia, doanh nghiệp sở hữu lợi thế lớn về thị trường tiêu thụ, hệ thống khách hàng ổn định và kinh nghiệm vận hành lâu năm.

Trong năm 2025, nhà máy Dung Quất tiếp tục vận hành ổn định, nhiều thời điểm vượt công suất thiết kế, tạo nền tảng cho sản lượng và doanh thu duy trì ở mức cao bất chấp biến động của thị trường dầu mỏ thế giới.

Kết quả kinh doanh phục hồi mạnh trong năm 2025

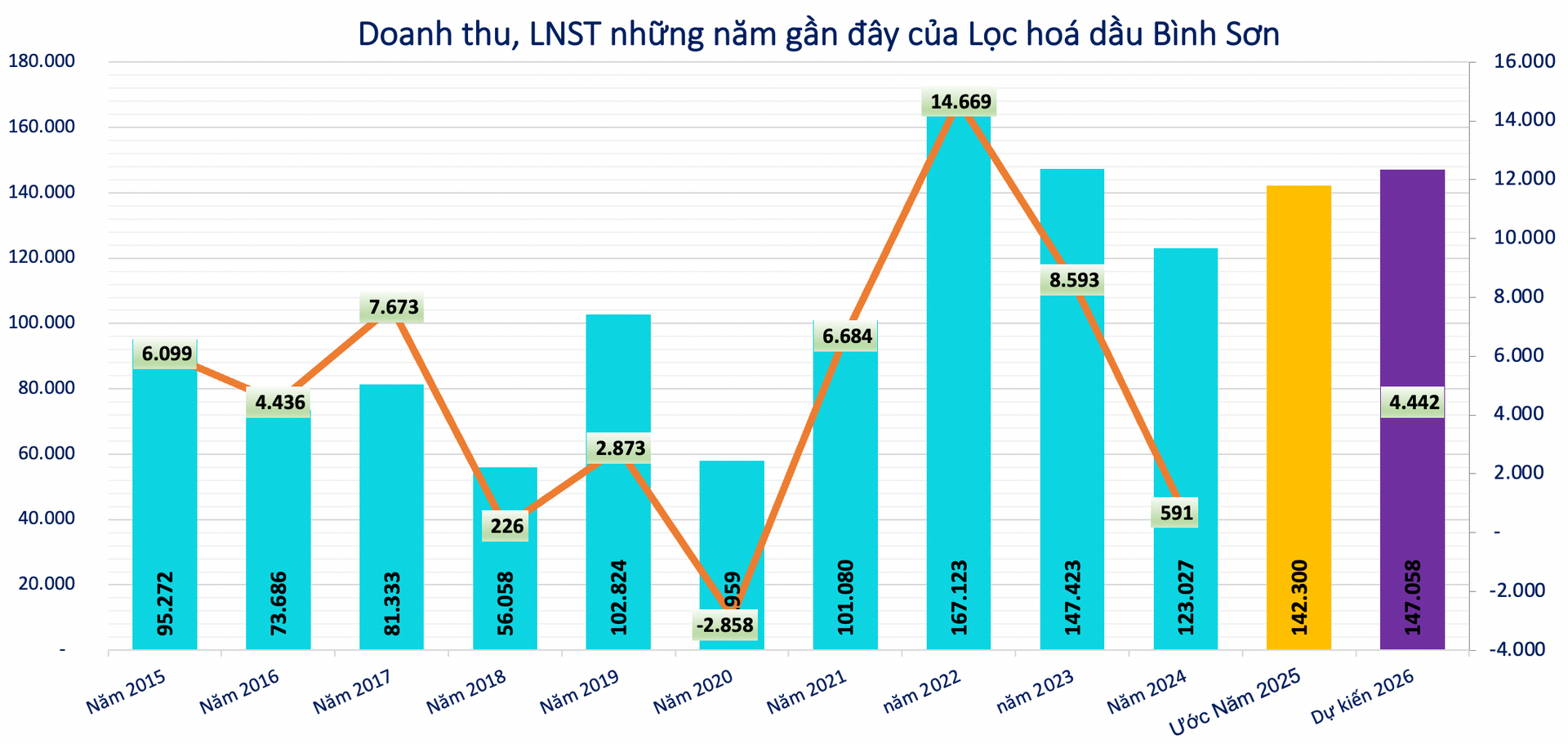

Theo ước tính của VCBS, doanh thu thuần năm 2025 của Lọc hóa dầu Bình Sơn đạt khoảng 142.000 tỷ đồng, tăng khoảng 16% so với năm trước. Đáng chú ý, lợi nhuận trước thuế ước đạt khoảng 4.500 tỷ đồng, gấp nhiều lần so với mức nền thấp của năm 2024.

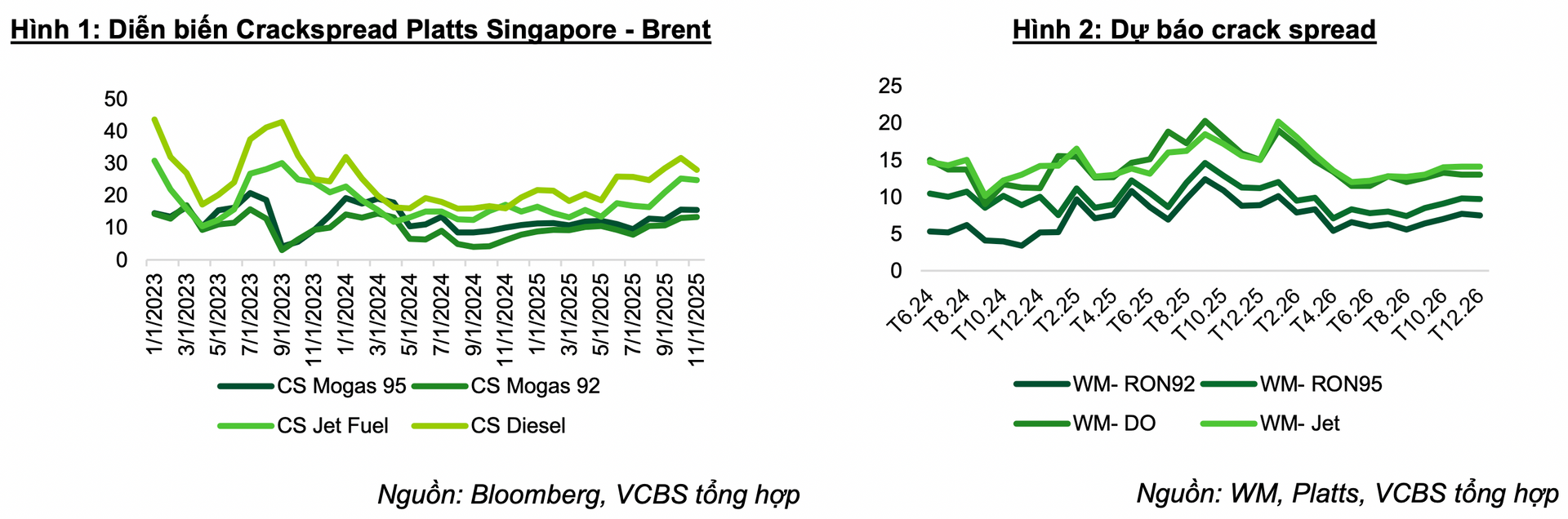

Sự cải thiện này chủ yếu đến từ biên lợi nhuận lọc dầu (crack spread - khoảng chênh lệch giữa giá dầu thô đầu vào và giá các sản phẩm dầu mỏ thành phẩm đầu ra) phục hồi, giúp nâng cao hiệu quả kinh doanh cốt lõi; sản lượng tiêu thụ ổn định, nhờ nhu cầu xăng dầu trong nước duy trì ở mức cao và quản trị vận hành hiệu quả, giúp kiểm soát chi phí và tối ưu hiệu suất nhà máy.

Sau giai đoạn chịu áp lực từ crack spread thấp và biến động giá dầu, năm 2025 được xem là năm “đảo chiều” của Lọchoá dầu Bình Sơn về mặt lợi nhuận.

Động lực tăng trưởng trong trung và dài hạn

Bước sang năm 2026, triển vọng của BSR tiếp tục được đánh giá tích cực nhờ một số động lực chính.

Thứ nhất, triển vọng crack spread được duy trì ở mức tương đối thuận lợi trong bối cảnh nhu cầu nhiên liệu toàn cầu phục hồi, trong khi nguồn cung mới không tăng quá nhanh. Đây là yếu tố then chốt quyết định biên lợi nhuận của các doanh nghiệp lọc dầu.

Thứ hai, thị trường nội địa vẫn là bệ đỡ quan trọng. Với quy mô tiêu thụ xăng dầu ngày càng tăng, Lọc hoá dầu Bình Sơn tiếp tục hưởng lợi từ lợi thế gần thị trường, chi phí logistics thấp và mối quan hệ ổn định với các đầu mối phân phối trong nước. Theo báo cáo, với mục tiêu tăng trưởng GDP năm 2026 từ 10% trở lên, các phân khúc vận tải, logistics và dịch vụ dự kiến vẫn là động lực chính cho tiêu thụ xăng dầu. Triển khai nhiệm vụ năm 2026, Bộ Công Thương đã phân giao tổng nguồn xăng dầu tối thiểu gần 31,8 triệu m3/tấn.

Thứ ba, đa dạng hóa sản phẩm theo hướng thân thiện môi trường. Lọc hoá dầu Bình Sơn đang khởi động lại nhà máy sản xuất Ethanol, nhiên liệu hàng không bền vững (SAF), qua đó mở ra dư địa tăng trưởng dài hạn khi các tiêu chuẩn môi trường ngày càng khắt khe.

Thứ tư, là nhu cầu tiêu thụ xăng dầu được dự báo tiếp tục tăng trưởng, được thúc đẩy bởi xu hướng dịch chuyển từ xe máy sang ô tô – phương tiện tiêu thụ nhiên liệu cao hơn.

Bên cạnh triển vọng tích cực, BSR vẫn đối mặt với một số rủi ro đặc thù của ngành:

- Biến động giá dầu và crack spread có thể ảnh hưởng trực tiếp đến lợi nhuận trong ngắn hạn.

- Nhu cầu vốn lớn cho các dự án nâng cấp, mở rộng nhà máy, tạo áp lực lên dòng tiền nếu triển khai không đúng tiến độ.

- Cạnh tranh từ xăng dầu nhập khẩu, đặc biệt trong bối cảnh thuế quan và chính sách thương mại thay đổi.

Trên cơ sở đó, VCBS dự báo doanh thu năm 2026 của Lọc Hoá dầu Bình Sơn có thể đạt 147.058 tỷ đồng, tăng 3,3% so với ước đạt năm 2025. Lợi nhuận sau thuế tiếp tục đà tăng 23% lên 4.442 tỷ đồng.

Khuyến nghị MUA cổ phiếu BSR, kỳ vọng tăng

Trên cơ sở triển vọng phục hồi lợi nhuận và vị thế đầu ngành, VCBS Research đưa ra khuyến nghị MUA đối với cổ phiếu BSR, với giá mục tiêu khoảng 25.600 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 22% so với thị giá cổ phiếu BSR hiện tại (21.000 đồng/cổ phiếu).

Tuy vậy, định giá này cũng dựa trên kỳ vọng việc PVN xem xét thoái vốn tại Lọc hoá dầu Bình Sơn để đáp ứng một trong những điều kiện là công ty đại chúng. Hiện PVN đang nắm giữ 92,13% vốn điều lệ tại Lọc hoá dầu Bình Sơn.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận