Triển vọng tích cực của doanh nghiệp còn đến từ nhu cầu tiêu dùng phục hồi và lợi thế cạnh tranh trong sản xuất.

Mới đây, Chứng khoán DSC (DSC) đã có báo cáo cập nhật triển vọng cổ phiếu TNG của CTCP Đầu tư và Thương mại TNG.

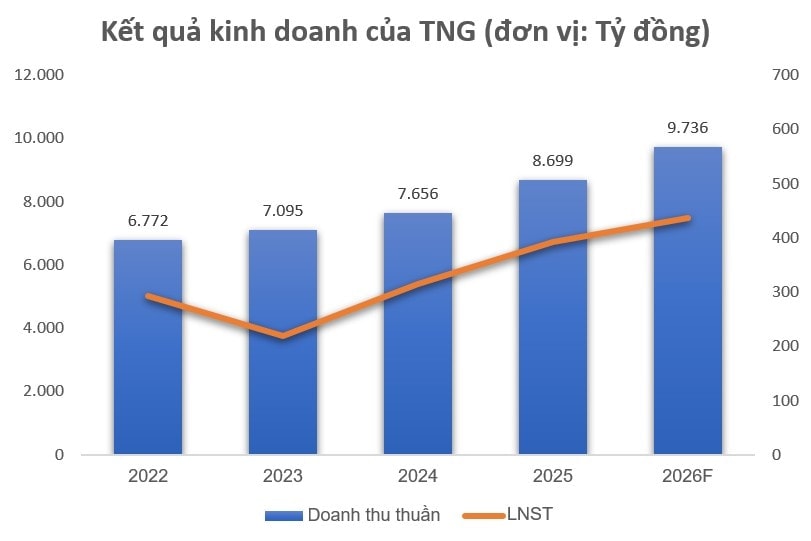

Về kết quả kinh doanh, lũy kế năm 2025, TNG ghi nhận doanh thu đạt 8.699 tỷ đồng (+12% YoY) và lợi nhuận sau thuế đạt 392 tỷ đồng (+24% YoY), tương ứng hoàn thành 107% kế hoạch doanh thu và 115% kế hoạch lợi nhuận cả năm.

Sang năm 2026, DSC dự phóng doanh thu của TNG đạt 9.736 tỷ đồng (+12% YoY) và lợi nhuận sau thuế đạt 436 tỷ đồng (+11% YoY).

Dự báo tích cực nêu trên xuất phát từ việc TNG có lợi thế về năng lực sản xuất vượt trội cùng mạng lưới thị trường xuất khẩu rộng, qua đó được kỳ vọng hưởng lợi khi nhu cầu tiêu dùng phục hồi trong bối cảnh lạm phát hạ nhiệt, đồng thời nhận thêm động lực từ các sự kiện thể thao lớn diễn ra trong năm 2026.

TNG nằm trong số ít doanh nghiệp dệt may tại Việt Nam có khả năng đáp ứng các tiêu chuẩn khắt khe về thời trang bền vững và mô hình nhà máy xanh tại thị trường châu Âu, đồng thời tuân thủ đầy đủ 17 tiêu chí ESG do Liên Hợp Quốc đề ra.

Việc sở hữu các nhà máy xanh đạt chuẩn như Sông Công và Việt Đức, cùng với việc hoàn tất chuyển đổi toàn bộ lò hơi từ than sang BioMass, giúp doanh nghiệp có lợi thế cạnh tranh đáng kể trong bối cảnh nhiều doanh nghiệp trong nước vẫn gặp khó khăn khi đáp ứng các tiêu chuẩn ESG của EU.

Bên cạnh đó, DSC đánh giá triển vọng xuất khẩu trong năm của TNG là tích cực, nhờ FIFA World Cup (sự kiện thể thao lớn nhất thế giới) và Thế vận hội Mùa đông chuẩn bị diễn ra. Thực tế cho thấy trong những năm diễn ra các sự kiện này, nhu cầu nhập khẩu hàng may mặc của EU thường tăng trưởng trong khoảng 7-16%.

Trong quý IV/2025, TNG ghi nhận doanh thu đạt 2.027 tỷ đồng (+14% YoY) và lợi nhuận sau thuế đạt 112 tỷ đồng (+51% YoY). Kết quả kinh doanh tiếp tục duy trì xu hướng tích cực dù chịu ảnh hưởng từ các chính sách thuế mới, nhờ đơn hàng từ khách hàng chủ lực Decathlon vẫn tăng trưởng ổn định.

Ngoài ra, TNG còn mở rộng thành công tập khách hàng với các đối tác mới như Walmart và H&M. Xu hướng dịch chuyển đơn hàng khỏi Trung Quốc cũng giúp doanh nghiệp hưởng lợi.

Đối với triển vọng năm 2026, DSC nhận định kết quả kinh doanh của TNG sẽ tiếp tục khả quan, được hỗ trợ bởi lợi thế về mức thuế cạnh tranh và nhu cầu ổn định từ các thị trường xuất khẩu chính như EU và Mỹ, trong bối cảnh lạm phát hạ nhiệt và tiêu dùng cá nhân tại EU được dự báo tăng khoảng 1,2%.

Tại cuối quý IV/2025, tổng dư nợ vay của TNG đạt khoảng 3.327 tỷ đồng, tăng gần 5% so với đầu năm. Đáng chú ý, nợ vay ngắn hạn tăng hơn 23% nhằm bổ sung hàng tồn kho sau giai đoạn suy giảm trước đó. Ngược lại, nợ vay dài hạn giảm hơn 22% trong năm, qua đó góp phần kéo chi phí tài chính xuống còn 88 tỷ đồng (-19% YoY).

Tuy nhiên, DSC cho rằng áp lực tài chính của TNG vẫn ở mức cao, đặc biệt trong bối cảnh doanh nghiệp đang đẩy nhanh triển khai dự án cụm công nghiệp Sơn Cẩm 1 với tổng vốn đầu tư hơn 1.304 tỷ đồng, dự kiến sẽ tiếp tục làm gia tăng dư nợ vay trong các quý tới.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận