Lợi thế của doanh nghiệp cảng biển này không chỉ nằm ở số lượng cảng, mà còn ở vị trí chiến lược tại các cụm cảng trọng điểm quốc gia.

Chứng khoán SHS lần đầu công bố báo cáo phân tích CTCP Gemadept (mã chứng khoán GMD), với góc nhìn tích cực về triển vọng tăng trưởng trong chu kỳ mới của ngành cảng biển – logistics.

Theo SHS, Gemadept đang sở hữu nền tảng tài chính lành mạnh, hệ sinh thái cảng trải dài cả nước và nhiều động lực mở rộng công suất trong giai đoạn 2026–2030.

Dù vậy, với giá mục tiêu 86.800 đồng/cổ phiếu, cao hơn 15,4% so với thị giá 75.300 đồng/cổ phiếu, SHS vẫn chỉ đưa ra khuyến nghị “Theo dõi” do thận trọng với các rủi ro địa chính trị, thương mại toàn cầu và tiến độ triển khai dự án.

Năm 2025: Doanh thu lập kỷ lục, lợi nhuận tiệm cận đỉnh lịch sử

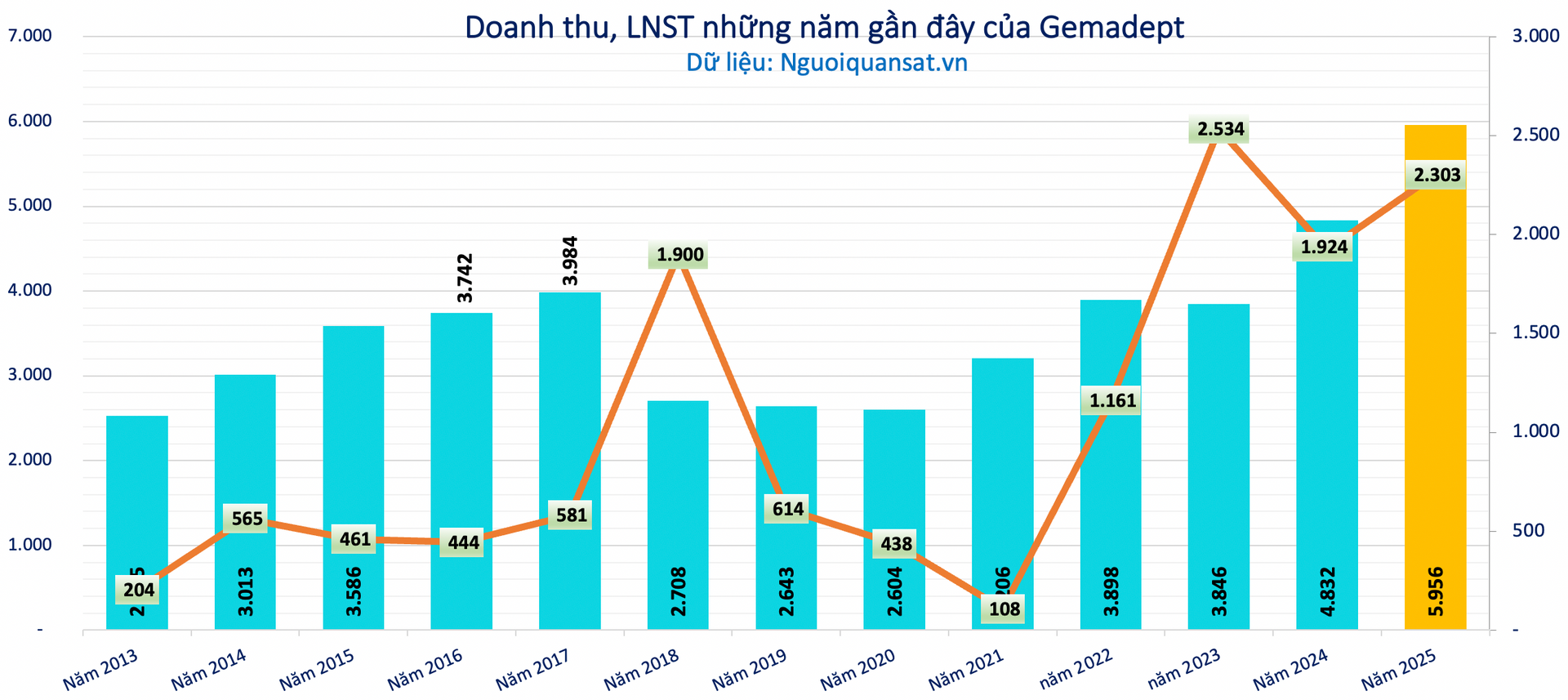

Năm 2025, Gemadept ghi nhận kết quả kinh doanh tăng trưởng mạnh. Doanh thu thuần đạt 5.956 tỷ đồng, tăng 23,2% so với cùng kỳ và vượt 23% kế hoạch. Lợi nhuận sau thuế đạt 2.303 tỷ đồng, tăng 19,6%, vượt 25% kế hoạch và là mức cao thứ hai trong lịch sử doanh nghiệp, chỉ sau năm 2023.

Theo SHS, tăng trưởng lợi nhuận của Gemadept đến từ ba động lực chính. Thứ nhất, mảng khai thác cảng cốt lõi tăng khoảng 25% nhờ sản lượng container đạt 3,1 triệu TEU, tăng 15%, trong khi giá dịch vụ bình quân tăng 7,5%.

Thứ hai, doanh nghiệp ghi nhận khoảng 160 tỷ đồng lãi tài chính từ thương vụ thoái vốn Nam Hải.

Thứ ba, lợi nhuận từ các công ty liên doanh, liên kết tăng 39%, trong đó Gemalink đóng góp 827 tỷ đồng, tăng 51% so với cùng kỳ. Đây tiếp tục là một trong những động lực quan trọng nhất trong cấu trúc lợi nhuận của Gemadept.

Bảng cân đối kế toán của Gemadept cũng được đánh giá là lành mạnh. Cuối năm 2025, tổng tài sản đạt khoảng 19.800 tỷ đồng, tăng 10%. Tiền và tiền gửi ở mức cao, khoảng 4.275 tỷ đồng, tạo bộ đệm thanh khoản cho các kế hoạch đầu tư mở rộng. Đòn bẩy tài chính thấp, với tỷ lệ nợ vay/vốn chủ sở hữu khoảng 0,17 lần, trong khi vốn chủ sở hữu đạt 14.860 tỷ đồng.

Hệ sinh thái cảng – logistics là nền tảng tăng trưởng dài hạn

Gemadept hiện sở hữu hệ thống cảng phân bổ tại các khu vực kinh tế trọng điểm trên cả ba miền, với 8 cảng biển, tổng công suất khoảng 3,5 triệu TEU container và 2 triệu tấn hàng rời mỗi năm.

Tại miền Bắc, doanh nghiệp vận hành cụm cảng Nam Đình Vũ và hệ thống ICD tại Hải Phòng. Tại miền Trung, Gemadept có cảng quốc tế Gemadept Dung Quất. Tại miền Nam, doanh nghiệp hiện diện tại TP.HCM, Bình Dương và Bà Rịa – Vũng Tàu, trong đó nổi bật nhất là cảng nước sâu Gemalink tại Cái Mép – Thị Vải.

Theo SHS, lợi thế của Gemadept không chỉ nằm ở số lượng cảng, mà còn ở vị trí chiến lược tại các cụm cảng trọng điểm quốc gia. Hải Phòng và Bà Rịa – Vũng Tàu đều thuộc nhóm cảng đặc biệt, trong khi TP.HCM và Quảng Ngãi thuộc nhóm cảng loại I.

Song song với cảng biển, Gemadept phát triển hệ sinh thái logistics tích hợp, gồm vận tải biển – thủy nội địa, depot, kho bãi, logistics hàng lạnh, logistics ô tô, vận tải hàng siêu trường siêu trọng và cảng hàng hóa hàng không.

Hệ sinh thái này giúp doanh nghiệp không chỉ khai thác sản lượng qua cảng, mà còn gia tăng doanh thu trên mỗi khách hàng thông qua các dịch vụ hậu cần đi kèm.

Nam Đình Vũ và Gemalink là hai trụ cột mở rộng công suất

SHS cho rằng Nam Đình Vũ và Gemalink sẽ là hai động lực tăng trưởng quan trọng nhất của Gemadept.

Tại miền Bắc, cụm cảng Nam Đình Vũ được xem là dự án trọng điểm của Gemadept tại Hải Phòng. Cụm cảng có quy mô 65ha với 7 cầu bến dài 1,5km và công suất thiết kế 2 triệu TEU/năm khi hoàn thiện cả 3 giai đoạn.

Giai đoạn 1 và 2 đã vận hành với tổng công suất khoảng 1,2 triệu TEU/năm. Giai đoạn 3 bắt đầu khai thác từ quý IV/2025 và dự kiến đóng góp trọn năm từ 2026, qua đó bổ sung thêm khoảng 20% công suất cho toàn hệ thống.

SHS dự báo sản lượng Nam Đình Vũ năm 2026 đạt khoảng 1,7 triệu TEU, tăng 14%. Hiệu suất khai thác giai đoạn 3 dự kiến đạt 45–50% trong năm 2026 và tăng lên 70–80% trong giai đoạn 2026–2027.

Tại miền Nam, Gemalink tiếp tục là cảng nước sâu trọng điểm tại Cái Mép – Thị Vải. Cảng này là liên doanh giữa Gemadept và CMA Terminals, có khả năng tiếp nhận tàu container cỡ lớn. Gemalink giai đoạn 2A dự kiến khởi công trong năm 2026 và vận hành vào cuối năm 2027, bổ sung khoảng 900.000 TEU công suất.

Theo SHS, lợi nhuận đóng góp từ Gemalink có thể đạt khoảng 820 tỷ đồng trong năm 2026 và tiếp tục tăng trong năm 2027. Đây là nền tảng quan trọng giúp Gemadept mở rộng dư địa tăng trưởng sau năm 2030.

Năm 2026 ước lãi 2.800 tỷ đồng

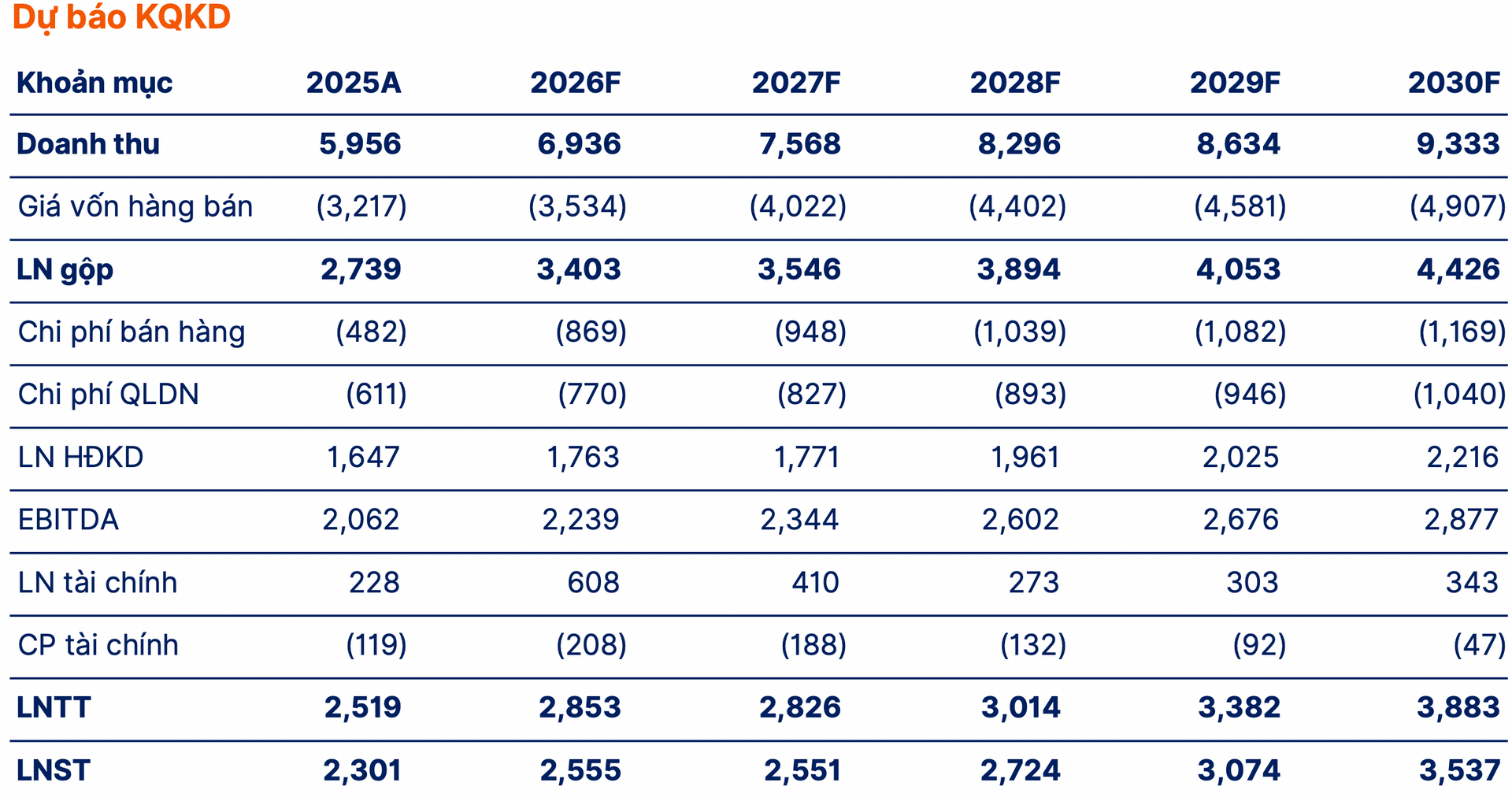

Năm 2026, Gemadept được kỳ vọng đạt hơn 2.800 tỷ đồng lợi nhuận trước thuế, tăng khoảng 12% so với thực hiện năm 2025. Lợi nhuận sau thuế ước đạt khoảng 2.555 tỷ đồng.

Theo SHS, triển vọng năm 2026 được hỗ trợ bởi hai yếu tố chính. Thứ nhất, sản lượng toàn hệ thống dự kiến tiếp tục tăng, ước đạt khoảng 5,2 triệu TEU, tăng 8,5% so với cùng kỳ. Động lực đến từ đóng góp trọn năm của Nam Đình Vũ giai đoạn 3, hiệu suất khai thác cao tại Gemalink và hệ thống ICD.

Thứ hai, giá dịch vụ xếp dỡ container được kỳ vọng tăng 8–10%, giúp cải thiện biên lợi nhuận. Tại miền Bắc, giá dịch vụ dự kiến tăng nhờ tỷ trọng dịch vụ giá trị gia tăng cao hơn và lợi thế khai thác hàng chuyên biệt tại Nam Đình Vũ. Tại miền Nam, mức tăng được kỳ vọng mạnh hơn nhờ vị thế của Gemalink và xu hướng điều chỉnh khung giá dịch vụ cảng biển theo hướng tiệm cận mặt bằng khu vực.

Bên cạnh đó, việc nạo vét luồng Hà Nam xuống độ sâu khoảng -9,5 m được kỳ vọng giúp các cảng khu vực Hải Phòng tiếp nhận tàu lớn hơn, nâng cao năng lực cạnh tranh và mở rộng tệp khách hàng.

Bước sang năm 2027, SHS dự báo Gemadept đạt 7.568 tỷ đồng doanh thu và 2.552 tỷ đồng lợi nhuận sau thuế, đi ngang so với năm 2026.

Nhìn xa hơn, năm 2028 kỳ vọng doanh thu tăng mạnh lên 8.296 tỷ đồng. Lợi nhuận trước thuế vượt 3.000 tỷ đồng và lợi nhuận sau thuế ở mức 2.724 tỷ đồng.

Tái cấu trúc danh mục để tập trung vào cảng và logistics

Một điểm đáng chú ý khác là Gemadept đang đẩy mạnh tái cấu trúc danh mục đầu tư theo hướng tập trung vào hai mảng cốt lõi: Khai thác cảng và logistics.

Doanh nghiệp dự kiến giảm tỷ lệ sở hữu tại Gemalink từ 75% xuống 51%, tương đương thoái khoảng 24% vốn. Mục tiêu là thu hút nhà đầu tư chiến lược có khả năng cam kết sản lượng và hỗ trợ mở rộng công suất trong giai đoạn tới.

Ngoài ra, Gemadept cũng đặt mục tiêu thoái vốn khỏi dự án trồng rừng tại Campuchia, với quy mô quỹ đất gần 30.000ha. Nếu hoàn tất, thương vụ này có thể mang lại nguồn lợi nhuận bất thường và bổ sung dòng tiền cho các dự án trọng điểm. Tuy nhiên, SHS chưa đưa khoản lợi nhuận này vào mô hình định giá do chưa có đủ thông tin chi tiết.

Song song với đó, Gemadept dự kiến tăng vốn thông qua phát hành cổ phiếu thưởng, nâng vốn điều lệ lên khoảng 6.500 tỷ đồng, đồng thời duy trì chính sách cổ tức tiền mặt ở mức 20–22%.

SHS khuyến nghị “Theo dõi” với cổ phiếu GMD

Dù đánh giá tích cực về triển vọng dài hạn, SHS vẫn duy trì khuyến nghị “Theo dõi” đối với cổ phiếu GMD.

Lý do đầu tiên là rủi ro địa chính trị và thương mại toàn cầu. Nếu căng thẳng kéo dài, nhu cầu vận tải biển và xuất nhập khẩu có thể suy yếu, ảnh hưởng trực tiếp đến sản lượng hàng hóa qua cảng.

Thứ hai là rủi ro tiến độ dự án. Việc chậm triển khai các dự án lớn như Gemalink 2A, Nam Đình Vũ giai đoạn mở rộng hoặc nâng cấp luồng tàu có thể làm chậm tăng trưởng công suất và lợi nhuận.

Thứ ba là rủi ro cạnh tranh công suất tại Hải Phòng và Cái Mép – Thị Vải. Khi nguồn cung cảng mới gia tăng, áp lực cạnh tranh về giá và thị phần có thể xuất hiện, nhất là tại các khu vực có mật độ cảng cao.

Ngoài ra, giá dầu neo cao có thể làm tăng chi phí vận tải và logistics, trong khi biến động lãi suất, tỷ giá và chi phí xây dựng có thể ảnh hưởng đến hiệu quả tài chính của doanh nghiệp trong dài hạn.

Nhìn chung, SHS cho rằng Gemadept đang bước vào chu kỳ tăng trưởng mới nhờ sự cộng hưởng của ba yếu tố: Mở rộng công suất, tăng giá dịch vụ và tái cấu trúc danh mục đầu tư. Tuy nhiên, mức định giá hiện tại chưa đủ hấp dẫn để đưa ra khuyến nghị mua mạnh trong bối cảnh còn nhiều biến số bên ngoài cần theo dõi.

Với giá mục tiêu 86.800 đồng/cổ phiếu, GMD vẫn là một cổ phiếu hạ tầng đáng chú ý trong nhóm cảng biển – logistics, nhưng thời điểm giải ngân cần gắn với tiến độ thực tế của các dự án mở rộng và diễn biến thương mại toàn cầu trong các quý tới.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận