Sau 16 năm gần như “im ắng”, Chứng khoán Kafi chỉ thực sự bước ra ánh sáng trong 4 năm gần đây với tốc độ tăng trưởng đột biến. Đằng sau hành trình lớn nhanh này, câu hỏi đặt ra là: Công ty đang tự đi lên hay có lực đẩy từ một hệ sinh thái phía sau?

Trước làn sóng các công ty chứng khoán gắn với ngân hàng tăng tốc mở rộng quy mô những năm gần đây, cái tên Chứng khoán Kafi đang nổi lên như một trường hợp đáng chú ý. Sau TCBS, VPBankS hay VPS, Kafi được kỳ vọng có thể trở thành cái tên tiếp theo thực hiện IPO và niêm yết trong giai đoạn 2026.

Tuy nhiên, đằng sau câu chuyện tăng trưởng nhanh về quy mô vốn và giao dịch là một mô hình kinh doanh mang đậm dấu ấn “định chế đầu tư”, với mức độ sử dụng đòn bẩy tài chính đáng kể - yếu tố vừa mở ra cơ hội, vừa đặt ra không ít câu hỏi về hiệu quả dài hạn.

Kịch bản “phình to quy mô” trước khi tối ưu hiệu quả

Kế hoạch IPO của Kafi không phải là thông tin mới, nhưng đáng chú ý ở tốc độ chuẩn bị. Theo chia sẻ của ban lãnh đạo, công ty từng đặt mục tiêu niêm yết ngay từ cuối 2025 hoặc đầu 2026 và hiện vẫn đang theo lộ trình hoàn tất trong năm 2026.

Nếu nhìn lại lịch sử, Kafi từng là một công ty chứng khoán quy mô rất nhỏ. Thành lập từ năm 2006 với tên gọi Chứng khoán Hoàng Gia, vốn điều lệ ban đầu chỉ 20 tỷ đồng và 12 năm sau đó cũng chỉ đạt mức 55 tỷ. Giai đoạn 2019-2021, công ty đổi tên thành Globalmind Capital và nâng vốn lên 155 tỷ đồng, nhưng vẫn gần như “đứng ngoài cuộc chơi” trong hai chu kỳ tăng trưởng lớn của thị trường chứng khoán các giai đoạn 2006-2007 và 2020-2021.

Bước ngoặt thực sự chỉ đến từ cuối năm 2021 khi cơ cấu cổ đông thay đổi và dòng vốn mới bắt đầu chảy vào. Từ đây, Kafi bước vào một chu kỳ tăng vốn với tốc độ hiếm thấy:

- Năm 2022 nâng vốn lên 1.000 tỷ đồng;

- Giai đoạn 2023-2025 lần lượt tăng lên 1.500 tỷ, 5.000 tỷ và 7.500 tỷ đồng;

- Kế hoạch 2026 là tiếp tục tăng gấp đôi lên 15.000 tỷ đồng.

Nếu hoàn tất, tạm tính trong chưa đầy 4 năm, quy mô vốn của công ty đã tăng 100 lần, cho thấy một quỹ đạo tăng trưởng mang tính “build size” rất rõ, tương đồng với cách các công ty chứng khoán có hậu thuẫn ngân hàng từng thực hiện.

Điểm đáng chú ý là trong khi quy mô vốn tăng rất nhanh, hiệu quả sinh lời chưa theo kịp. Năm 2025, Kafi ghi nhận lợi nhuận sau thuế 365 tỷ đồng, tăng gần 80% so với năm trước nhưng vẫn là con số khiêm tốn nếu đặt cạnh quy mô vốn 7.500 tỷ. Cũng cần lưu ý rằng phần lớn vốn mới được huy động trong giai đoạn cuối năm, do đó cần thời gian để chuyển hóa thành lợi nhuận.

“Dấu vết” hệ sinh thái ngân hàng phía sau

Một trong những yếu tố quan trọng giúp lý giải tốc độ tăng trưởng của Kafi là sự xuất hiện của cổ đông và nhân sự có liên hệ với ngân hàng VIB.

Cụ thể, cuối năm 2021, CTCP Uniben - pháp nhân có liên hệ với VIB - từng nắm giữ 22,5% vốn tại Kafi. Đồng thời, nhiều nhân sự cấp cao của ngân hàng này cũng tham gia trực tiếp vào bộ máy điều hành công ty chứng khoán kể từ năm 2022. Có thể kể đến:

- Ông Lê Quang Trung - người vừa có đơn từ nhiệm Chủ tịch HĐQT Kafi - đang đồng thời là Giám đốc Khối Nguồn vốn và Ngoại hối tại VIB;

- Thành viên HĐQT Hà Hoàng Dũng đang là Giám đốc Quản trị rủi ro VIB;

- Thành viên HĐQT Trần Tuần Minh đang đảm nhiệm chức vụ Giám đốc Nhân sự VIB;

- Giám đốc Tài chính Trần Nhật Tiến là người từng giữ vai trò quản lý tài chính tại VIB.

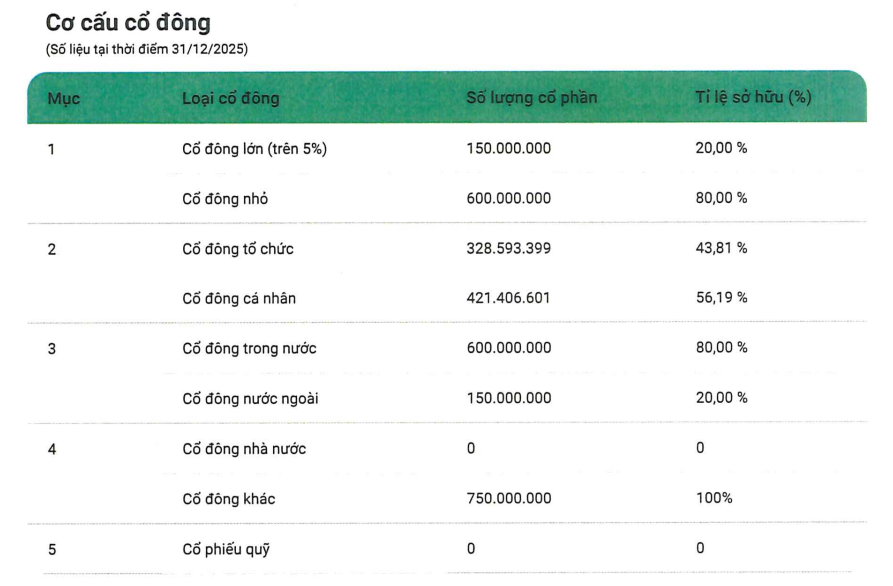

Xét về cơ cấu sở hữu, dù Kafi chỉ có một cổ đông lớn là tổ chức nước ngoài nắm khoảng 20% vốn, tổng tỷ lệ sở hữu của các cổ đông tổ chức vẫn chiếm tới gần 44%. Điều này cho thấy cấu trúc cổ đông mang tính “phân tán có kiểm soát”, thường thấy ở các mô hình tài chính có sự hậu thuẫn gián tiếp từ một định chế lớn.

Nhìn rộng hơn, mô hình này có nhiều điểm tương đồng với cách VPBankS hay một số công ty chứng khoán khác phát triển trước khi chính thức trở thành công ty con của ngân hàng mẹ: Bắt đầu từ liên kết nhân sự/cổ đông, sau đó mở rộng vốn và quy mô hoạt động.

Mô hình kinh doanh phi truyền thống

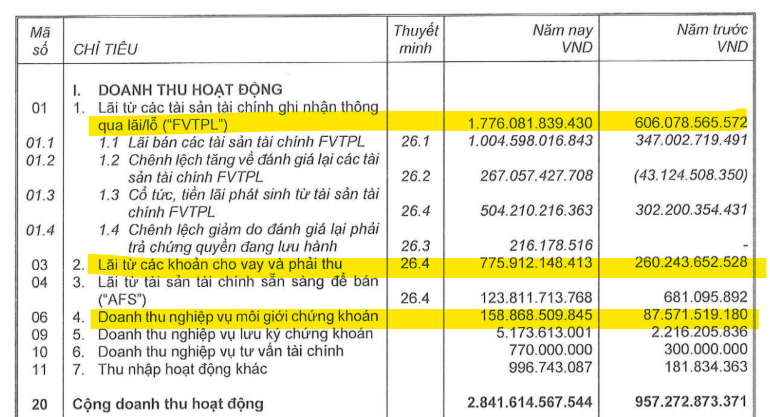

Dữ liệu tài chính năm 2025 cho thấy Kafi đang vận hành theo hướng khác biệt so với các công ty chứng khoán truyền thống.

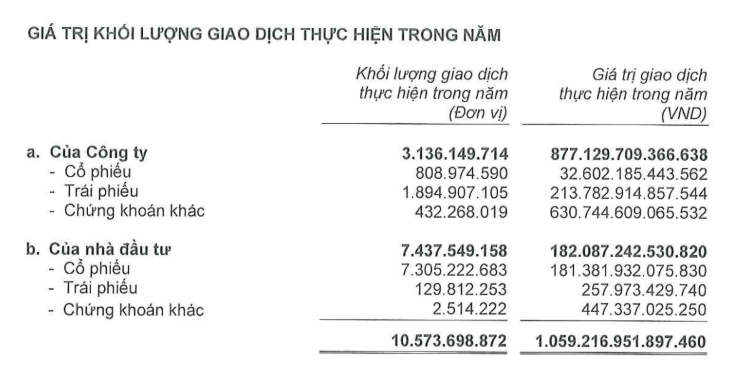

Tổng giá trị giao dịch chứng khoán thực hiện trong năm đạt tới 1,06 triệu tỷ đồng - con số gần tiệm cận mức 1,18 triệu tỷ đồng của Vietcap (công ty nằm trong Top 5 thị phần môi giới). Tuy nhiên, cấu trúc giao dịch lại cho thấy một câu chuyện khác. Phần lớn giá trị này không đến từ nhà đầu tư cá nhân mà đến từ hoạt động tự doanh, tập trung vào các công cụ tài chính như trái phiếu và chứng chỉ tiền gửi.

Ở chiều ngược lại, giao dịch của nhà đầu tư tại Kafi vẫn mang đặc trưng của thị trường cơ sở, với cổ phiếu là kênh chủ đạo nhưng quy mô còn khiêm tốn. Điều này phản ánh mảng môi giới của công ty vẫn đang trong giai đoạn xây dựng nền tảng khách hàng.

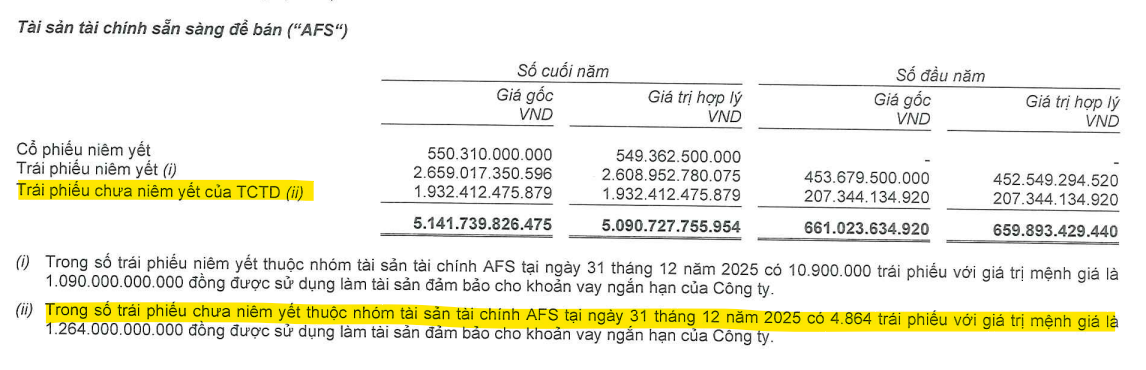

Thêm nữa, danh mục phân bổ tài sản của Kafi cũng củng cố nhận định này với gần 10.900 tỷ đồng cho vay, khoảng 8.100 tỷ vào tài sản FVTPL và gần 5.100 tỷ đồng tại danh mục AFS.

Đáng chú ý, phần lớn các danh mục này được phân bổ vào trái phiếu và công cụ tiền tệ, thay vì tự doanh cổ phiếu. Đây là đặc trưng của mô hình “quản trị tài sản - tối ưu dòng vốn” hơn là đầu tư rủi ro cao.

Đòn bẩy tài chính và câu chuyện phía sau danh mục trái phiếu

Một chi tiết đáng chú ý nằm ở thuyết minh tài sản AFS: Đến cuối năm 2025, Kafi nắm giữ khoảng 1.932 tỷ đồng trái phiếu chưa niêm yết của các tổ chức tín dụng, tăng gấp gần 10 lần so với đầu năm. Trong số này, khoảng 1.264 tỷ đồng được sử dụng làm tài sản đảm bảo cho các khoản vay ngắn hạn của chính công ty.

Về bản chất, đây là nghiệp vụ quen thuộc trên thị trường tài chính - công ty chứng khoán mua trái phiếu, sau đó repo hoặc cầm cố chính tài sản này để vay vốn từ ngân hàng hoặc đối tác tài chính. Cách làm này giúp tối ưu hóa đòn bẩy vốn, gia tăng lợi suất trên danh mục đầu tư và duy trì thanh khoản ngắn hạn.

Tuy nhiên, điều này cũng cho thấy Kafi không đơn thuần theo đuổi chiến lược “mua và nắm giữ”, mà đang sử dụng đòn bẩy tài chính để khuếch đại quy mô hoạt động.

Ở góc độ khác, việc nắm giữ lượng lớn trái phiếu của tổ chức tín dụng và đồng thời sử dụng chúng làm tài sản đảm bảo cũng có thể phản ánh sự tồn tại của các mối quan hệ tín dụng - đầu tư trong hệ sinh thái tài chính mà Kafi tham gia. Dù chưa thể khẳng định mối liên hệ sở hữu trực tiếp, cấu trúc này cho thấy công ty đang vận hành trong một mạng lưới vốn có tính liên kết nhất định.

Dư địa tăng trưởng và bài toán phía trước

Ở góc nhìn tích cực, Kafi vẫn còn nhiều dư địa để mở rộng: Mảng môi giới còn dư địa lớn nếu tăng trưởng tệp khách hàng; hoạt động ngân hàng đầu tư (IB) gần như chưa khai thác; hệ sinh thái liên kết (nếu có) có thể hỗ trợ mạnh về nguồn vốn và khách hàng.

Tuy nhiên, để thực sự bước vào nhóm dẫn đầu ngành, công ty sẽ phải giải quyết một bài toán quan trọng; đó là chuyển hóa quy mô thành lợi nhuận.

Ngay cả khi hoàn thành kế hoạch lợi nhuận trước thuế 1.050 tỷ đồng trong năm 2026 (tăng hơn 2 lần so với năm trước), con số này vẫn còn khoảng cách đáng kể so với nhóm đầu ngành, nơi các công ty như TCBS, SSI, VIX, VPBankS, VPS, VNDirect, Vietcap, HSC, MBS, SHS đã xác lập các vị thế tương đối chắc chân.

Kafi đang “không đi một mình”?

Từ câu chuyện tăng vốn, cấu trúc cổ đông, đội ngũ nhân sự cho đến cách vận hành danh mục tài sản, có thể thấy Kafi không đơn thuần là một công ty chứng khoán độc lập đang lớn lên từ nội lực.

Thay vào đó, doanh nghiệp này nhiều khả năng đang nằm trong một mạng lưới tài chính rộng hơn - nơi vốn, tài sản và chiến lược được kết nối để tạo ra một định chế có quy mô đủ lớn trong thời gian ngắn.

Trong bối cảnh thị trường chứng khoán ngày càng cạnh tranh, đặc biệt ở nhóm công ty chứng khoán gắn với ngân hàng, việc “không đi một mình” có thể là điều kiện cần để tăng tốc. Nhưng để đi xa, yếu tố quyết định vẫn là khả năng biến quy mô thành hiệu quả - bài toán mà Kafi vẫn đang trong quá trình giải.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-02 00:50

Bình luận

0 Bình luận