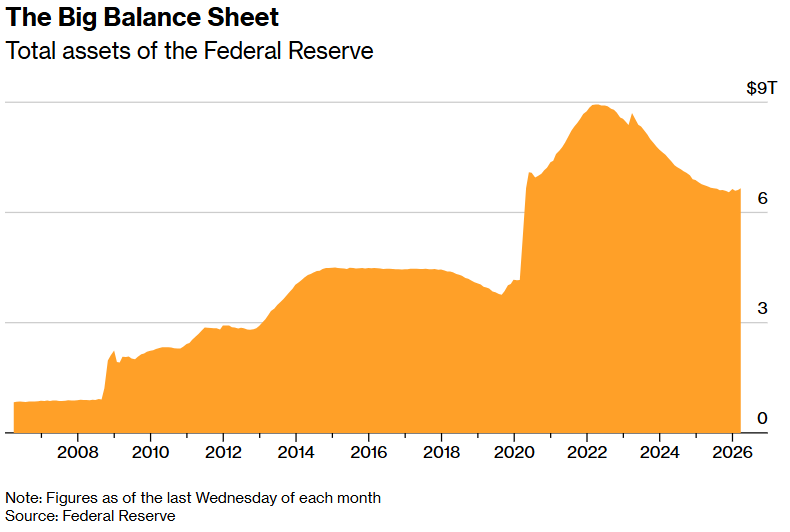

Hiện bảng cân đối của Fed hơn 6.600 tỷ USD, lớn gấp hơn 7 lần trước khủng hoảng 2008.

Từ “diều hâu” chống lạm phát đến người ủng hộ cắt giảm lãi suất có điều kiện

Trong khủng hoảng tài chính 2008, khi Fed hạ lãi suất xuống gần 0% và triển khai các biện pháp khẩn cấp để cứu nền kinh tế, Warsh khi đó là Thống đốc Fed đã bỏ phiếu ủng hộ cắt giảm lãi suất. Tuy nhiên, ông vẫn cảnh báo rằng mình chưa thể từ bỏ lo ngại về lạm phát. Điều này phản ánh tư duy nhất quán của Warsh trong nhiều năm: chính sách tiền tệ quá nới lỏng có thể tạo ra vòng xoáy lạm phát khó kiểm soát.

Sau khi rời Fed năm 2011, Warsh tiếp tục chỉ trích Fed vì phụ thuộc quá nhiều vào biến động dữ liệu ngắn hạn, mở rộng bảng cân đối kế toán quá mức và can thiệp vào những lĩnh vực mà ông cho là vượt khỏi nhiệm vụ cốt lõi, như nghiên cứu rủi ro khí hậu đối với ngân hàng. Ông cũng ủng hộ chương trình cắt giảm quy định tài chính của ông Trump, cho rằng cải cách chính sách tiền tệ và giám sát ngân hàng có thể giúp nền kinh tế tận dụng tốt hơn lợi ích của trí tuệ nhân tạo.

Tân Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Kevin Warsh từng nổi tiếng là một nhân vật “diều hâu” về tiền tệ - tức luôn lo ngại việc nới lỏng chính sách quá mức có thể gây lạm phát. Nhưng gần đây nhân vật này lại tỏ ra cởi mở hơn với việc cắt giảm lãi suất.

Theo ông, lãi suất hiện nay có thể giảm, với điều kiện Fed đồng thời thu hẹp bảng cân đối kế toán - tức giảm lượng trái phiếu kho bạc và chứng khoán bảo đảm bằng thế chấp mà Fed đang nắm giữ. Ông cho rằng thu hẹp bảng cân đối sẽ có tác dụng thắt chặt điều kiện tài chính, nhờ đó tạo khoảng trống để cắt giảm lãi suất mà không làm lạm phát bùng lên.

Sự thay đổi này khiến giới quan sát đặt câu hỏi: Warsh thực sự đã thay đổi quan điểm vì điều kiện kinh tế mới, hay đang điều chỉnh lập trường để phù hợp với mong muốn của ông Trump?

Chiếc ghế Chủ tịch Fed và bài toán độc lập chính sách

Fed có 2 nhiệm vụ chính theo luật: duy trì giá cả ổn định và hỗ trợ thị trường lao động khỏe mạnh. Công cụ nổi bật nhất là lãi suất ngắn hạn, vốn ảnh hưởng đến chi phí vay của doanh nghiệp, hộ gia đình và thị trường nhà ở. Nếu tiền quá rẻ, lạm phát có thể tăng; nếu chính sách quá chặt, nền kinh tế có thể suy yếu.

Điểm nhạy cảm nằm ở chỗ Warsh sẽ đảm nhiệm vị trí này dưới thời một Tổng thống liên tục gây sức ép đòi Fed hạ mạnh lãi suất. Ông Trump từng nói mức cắt giảm 3 điểm phần trăm là hợp lý, trong khi Powell lại hạ lãi suất một cách thận trọng hơn.

Áp lực lần này không chỉ là phát ngôn chính trị. Ông Trump từng tìm cách sa thải Thống đốc Fed Lisa Cook hay đưa ông Powell ra tòa liên quan đến dự án cải tạo trụ sở Fed. Thượng nghị sĩ Cộng hòa Thom Tillis từng chặn đề cử Warsh để phản đối cuộc điều tra này, coi đó là hành động tấn công tính độc lập của ngân hàng trung ương. Sau khi Bộ Tư pháp hủy cuộc điều tra, Tillis tuyên bố sẽ ủng hộ Warsh, mở đường cho Thượng viện bỏ phiếu.

Một số chuyên gia cảnh báo rằng nếu Chủ tịch Fed phục tùng ưu tiên chính trị của Tổng thống, hậu quả có thể rất nghiêm trọng. Trường hợp Chủ tịch Fed Arthur Burns dưới thời Richard Nixon được nhắc lại như một bài học: Burns giữ lãi suất thấp theo mong muốn chính trị, góp phần dẫn tới lạm phát cao kéo dài, trước khi Paul Volcker phải nâng lãi suất mạnh để dập lạm phát. Vì vậy, câu hỏi đặt ra là Warsh sẽ đi theo hình mẫu Volcker, Burns, hay tự tìm con đường riêng.

Dù vậy, Fed không vận hành theo ý chí của 1 cá nhân. Chủ tịch Fed chỉ có 1 phiếu trong Ủy ban Thị trường Mở Liên bang gồm 12 thành viên. Nếu Warsh muốn cắt giảm lãi suất mạnh, ông vẫn phải thuyết phục đa số thành viên. David Beckworth từ Mercatus Center cho rằng nỗi lo về độc lập của Fed có thể bị phóng đại phần nào, vì Chủ tịch Fed phải lãnh đạo bằng khả năng tạo đồng thuận, không thể đơn phương quyết định.

Hồ sơ của Warsh: Phố Wall, Nhà Trắng và Stanford

Kevin Warsh có kinh nghiệm chính sách đáng kể. Năm 2006, Tổng thống George W. Bush bổ nhiệm ông vào Hội đồng Thống đốc Fed khi mới 35 tuổi, khiến ông trở thành người trẻ nhất từng được bổ nhiệm vào vị trí này.

Trước đó, Warsh làm việc tại Hội đồng Kinh tế Quốc gia của Nhà Trắng và từng làm trong mảng mua bán – sáp nhập tại Morgan Stanley. Kinh nghiệm Phố Wall của ông đặc biệt hữu ích trong khủng hoảng 2008, khi Fed cần kết nối với thị trường để tìm người mua cho các ngân hàng gặp khó.

Về nền tảng học thuật, Warsh học tại Stanford, từng làm việc với nhà kinh tế Milton Friedman, sau đó học Luật tại Harvard. Stanford và Hoover Institution - một viện nghiên cứu bảo thủ thuộc Stanford - có ảnh hưởng lớn đến tư duy của ông. Tại đây, Warsh thường xuyên viết bài phê bình Fed, bao gồm cả các đời lãnh đạo Janet Yellen và Jerome Powell.

Lập luận chính sách mới: Thu hẹp bảng cân đối và kỳ vọng vào AI

Lý do chính Warsh đưa ra cho việc cắt giảm lãi suất là Fed có thể đồng thời thu hẹp bảng cân đối kế toán. Hiện bảng cân đối của Fed hơn 6.600 tỷ USD, lớn gấp hơn 7 lần trước khủng hoảng 2008. Warsh từng phản đối mạnh việc mở rộng bảng cân đối, coi đây là một trong các lý do khiến ông rời Fed năm 2011. Ông từng ủng hộ mua trái phiếu trong giai đoạn khẩn cấp của khủng hoảng, nhưng phản đối vòng mua trái phiếu thứ 2 sau khi suy thoái chính thức kết thúc, cho rằng kích thích thêm nên đến từ Quốc hội, không phải Fed.

Tuy nhiên, ý tưởng dùng việc thu hẹp bảng cân đối để bù cho cắt giảm lãi suất khiến nhiều nhà kinh tế nghi ngờ. Fed từng mua trái phiếu để hỗ trợ nền kinh tế năm 2008 và 2020, nhưng chưa từng bán hoặc giảm mạnh lượng trái phiếu như một công cụ chủ động để kiềm chế nền kinh tế. Một số chuyên gia lo ngại nếu Fed thu hẹp quá nhanh, thị trường tài chính có thể rối loạn vì hệ thống đang phụ thuộc vào lượng thanh khoản này.

Warsh còn lập luận rằng AI có thể nâng năng suất lao động, giúp kinh tế tăng trưởng mà không tạo thêm áp lực lạm phát, từ đó tạo cơ sở cho việc giảm lãi suất. Nhưng quan điểm này cũng bị chỉ trích. Bill Dudley, cựu Chủ tịch Fed New York, gọi lập luận này là “mang tính suy đoán”. Trong thập niên 1990, máy tính và internet giúp năng suất Mỹ tăng mạnh dưới thời Alan Greenspan. Tuy nhiên, Greenspan không dùng năng suất cao hơn như lý do để cắt giảm lãi suất; ông chỉ giữ lãi suất ổn định lâu hơn.

Ngoài ra, xung đột tại Iran cũng làm phức tạp thêm triển vọng chính sách vì thị trường chưa rõ chiến tranh sẽ tác động thế nào đến tăng trưởng, lạm phát và quyết định lãi suất của Fed.

Khả năng hình thành một “thỏa thuận mới” giữa Bộ Tài chính và Fed

Một điểm đáng chú ý khác là Warsh muốn xem xét lại mối quan hệ giữa Fed và Bộ Tài chính Mỹ. Năm 1951, “Treasury-Fed Accord” được thiết lập nhằm tách quyết định chính sách tiền tệ của Fed khỏi việc quản lý nợ công của Bộ Tài chính. Trước đó, trong Thế chiến 2, Fed mua trái phiếu chính phủ để giữ chi phí vay của Mỹ ở mức thấp.

Warsh cho rằng thực tế hiện nay đã khác. Theo ông, việc Fed mua lượng lớn trái phiếu sau khủng hoảng tài chính về bản chất đã hỗ trợ cho chi tiêu và thâm hụt ngân sách của chính phủ. Vì vậy, ông muốn Fed và Bộ Tài chính minh bạch hơn về vai trò của bảng cân đối kế toán.

Lập luận này có 2 mặt. Một mặt, nó có vẻ “diều hâu” vì hạn chế khả năng Fed dùng bảng cân đối để kích thích kinh tế. Mặt khác, nếu Fed phối hợp quá chặt với Bộ Tài chính, Nhà Trắng có thể có thêm kênh ảnh hưởng đến chính sách tiền tệ. Julia Coronado, cựu kinh tế gia của Fed, cảnh báo rằng việc Warsh muốn cắt giảm nhân sự Fed và tăng phối hợp với Bộ Tài chính có thể khiến quyền lực tập trung nhiều hơn vào Chủ tịch Fed, làm suy yếu tính độc lập thể chế.

Rủi ro cuối cùng: Niềm tin của thị trường

Dù Warsh theo hướng nào, giới hạn lớn nhất của ông sẽ là thị trường. Fed cần duy trì uy tín với nhà đầu tư trái phiếu, doanh nghiệp, người tiêu dùng và người lao động. Nếu thị trường cho rằng Fed đang bị chính trị chi phối hoặc không còn nghiêm túc với mục tiêu kiểm soát lạm phát, họ có thể phản ứng bằng cách đẩy lợi suất, giá cả và kỳ vọng lạm phát đi ngược lại thông điệp của Fed.

Nói cách khác, Warsh có thể muốn cắt giảm lãi suất, thu hẹp bảng cân đối, cải tổ Fed hoặc tái định hình quan hệ với Bộ Tài chính. Nhưng nếu các động thái đó bị nhìn nhận là làm suy yếu tính độc lập của ngân hàng trung ương, thị trường sẽ phản ứng rất mạnh - và chính nền kinh tế Mỹ sẽ phải trả giá.

Nhật Hạ - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-20 15:20

Bình luận

0 Bình luận