Doanh nghiệp này vẫn đang chịu tác động từ cạnh tranh và biến động trong ngành ô tô.

Mới đây, Chứng khoán Rồng Việt (VDSC) đã có báo cáo đánh giá về triển vọng trong thời gian tới của CTCP Dịch vụ Ô tô Hàng Xanh (Haxaco, mã chứng khoán: HAX).

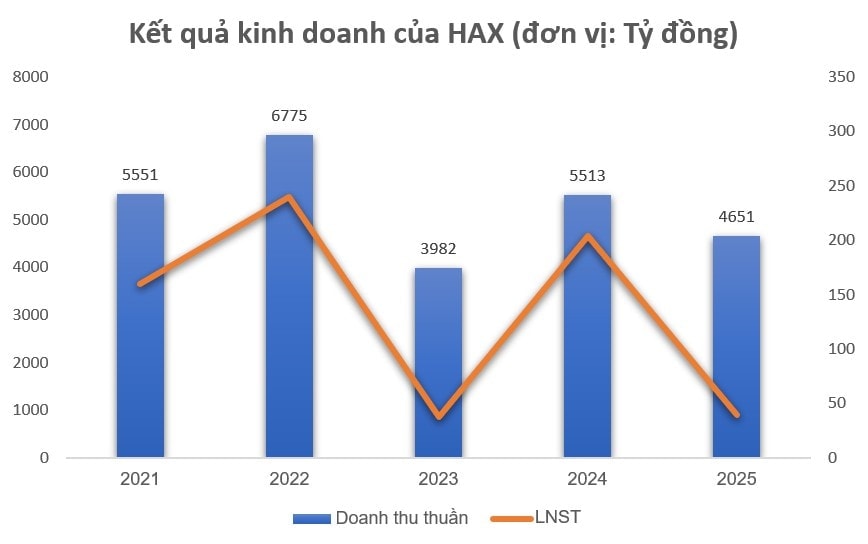

Quý IV/2025, doanh thu thuần của Haxaco đạt 1.513 tỷ đồng (-16,7% YoY), nhưng vẫn vượt 20% so với kỳ vọng của VDSC, chủ yếu nhờ hoạt động bán xe MBZ (Mercedes-Benz) tích cực hơn dự kiến, trong bối cảnh tình hình kinh doanh của hãng này tại Việt Nam giảm mạnh (-35,9% YoY).

Tuy vậy, kết quả trên vẫn chưa đủ để giúp Haxaco thoát khỏi đà tăng trưởng âm, do mảng bán xe MG suy giảm đáng kể (-31% YoY) ngay trong quý cao điểm của ngành. VDSC cho biết kết quả này đến từ sự “cạnh tranh nghẹt thở” từ các hãng phổ thông khác (VinFast, Toyota, Honda).

Sau khi trừ đi các chi phí, LNST công ty mẹ trong quý IV/2025 ghi nhận sự phục hồi, đạt 33 tỷ đồng so với mức lỗ kỷ lục quý trước, nhờ đóng góp từ mảng MBZ và khoản thưởng cuối năm từ MG.

Về triển vọng năm 2026, Haxaco được kỳ vọng phục hồi nhờ các tín hiệu hỗ trợ tích cực hơn từ hãng, tuy nhiên khó đạt mức tăng trưởng cao khi vị thế của cả MBZ và MG tại thị trường Việt Nam đã suy giảm đáng kể. Bên cạnh đó, các yếu tố như thương vụ thâu tóm Tập đoàn Tương lai Việt (VFG) và giao dịch liên quan đến quỹ đất được xem là những biến số cần theo dõi, có thể tạo thêm động lực tăng lợi nhuận.

VDSC dự báo doanh thu bán hàng của Haxaco sẽ cải thiện trong năm 2026, với mảng MBZ tăng 7,1% YoY và MG tăng 17,2% YoY. Nguyên nhân đến từ triển vọng ngành thuận lợi hơn, cùng các chương trình hỗ trợ doanh thu và ra mắt sản phẩm mới từ hai hãng trong nửa cuối năm. Đồng thời, các đợt giảm giá mạnh đối với MBZ được kỳ vọng sẽ không lặp lại.

Theo đó, doanh thu thuần năm 2026 của Haxaco được dự phóng đạt 5.225 tỷ đồng (+12,3% YoY), trong khi LNST công ty mẹ ước đạt 44 tỷ đồng (so với 6 tỷ đồng của năm 2025).

Ngoài ra, một số yếu tố có khả năng gia tăng lợi nhuận hiện chưa được VDSC đưa vào dự phóng và sẽ được cập nhật khi có cơ sở rõ ràng, bao gồm:

- Khả năng hợp nhất VFG, cấu trúc thương vụ và chi tiết BCTC của VFG sau khi hợp nhất vào Haxaco (dự kiến có thể phát sinh trong quý II/2026 nếu điều kiện thuận lợi).

- Kế hoạch chuyển nhượng khu đất tại Võ Văn Kiệt. Theo đó, ĐHĐCĐ đã ủy quyền cho HĐQT toàn quyền xử lý việc bán khu đất này từ năm 2026 trở đi. Diện tích khu đất đạt 6.283m², giá trị sổ sách đạt 582 tỷ đồng (tại thời điểm cuối năm 2025).

Ngày 19/1/2026, theo thông tin từ Văn phòng UBND TP. HCM, Tasco Auto đã chính thức đề xuất mua lại 70% cổ phần của Mercedes-Benz Group AG tại liên doanh Mercedes-Benz Việt Nam (MBV). Đây là công ty sở hữu nhà máy sản xuất ô tô MBZ Gò Vấp, lắp ráp nội địa duy nhất tại Việt Nam.

Tasco Auto là công ty mẹ của Sovico (đơn vị phân phối 16 thương hiệu ô tô) - được xem là đối thủ cạnh tranh của Haxaco - nay tiềm năng trở thành bên kiểm soát số lượng xe nhập và chính sách bán hàng của Haxaco.

Tuy nhiên, theo VDSC, thông tin này có thể chưa tác động ngay đến kết quả kinh doanh của Haxaco hoặc chưa cho thấy tiềm năng xảy ra, khi chỉ dừng lại ở giai đoạn đề xuất “tự phát” từ Tasco Auto.

Haxaco cũng chưa ghi nhận thông tin xác thực liên quan từ MBZ, nên thị phần phân phối của công ty có thể không bị ảnh hưởng trong năm 2026.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-25 11:36

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận