Trong bối cảnh kinh tế tư nhân được kỳ vọng đóng vai trò trung tâm, bài toán đặt ra là vốn đang được 'dẫn' theo hướng nào.

Sáng 6/5, tại khách sạn Melia Hà Nội, Người Quan Sát phối hợp cùng Tạp chí Kinh tế Chứng khoán tổ chức hội thảo “Kinh tế tư nhân trong kỷ nguyên vươn mình của dân tộc”. Hội thảo có sự tham gia của các cơ quan quản lý, chuyên gia và lãnh đạo doanh nghiệp.

Trong bối cảnh khu vực kinh tế tư nhân được kỳ vọng trở thành động lực tăng trưởng chính của nền kinh tế.

Một câu hỏi lớn được ông Nguyễn Viết Việt, Tổng Biên tập Tạp chí Kinh tế Chứng khoán, đặt ra ngay từ đầu, trong lời khai mạc của Ban Tổ chức: Dòng vốn cho phát triển kinh tế tư nhân đang vận hành ra sao?

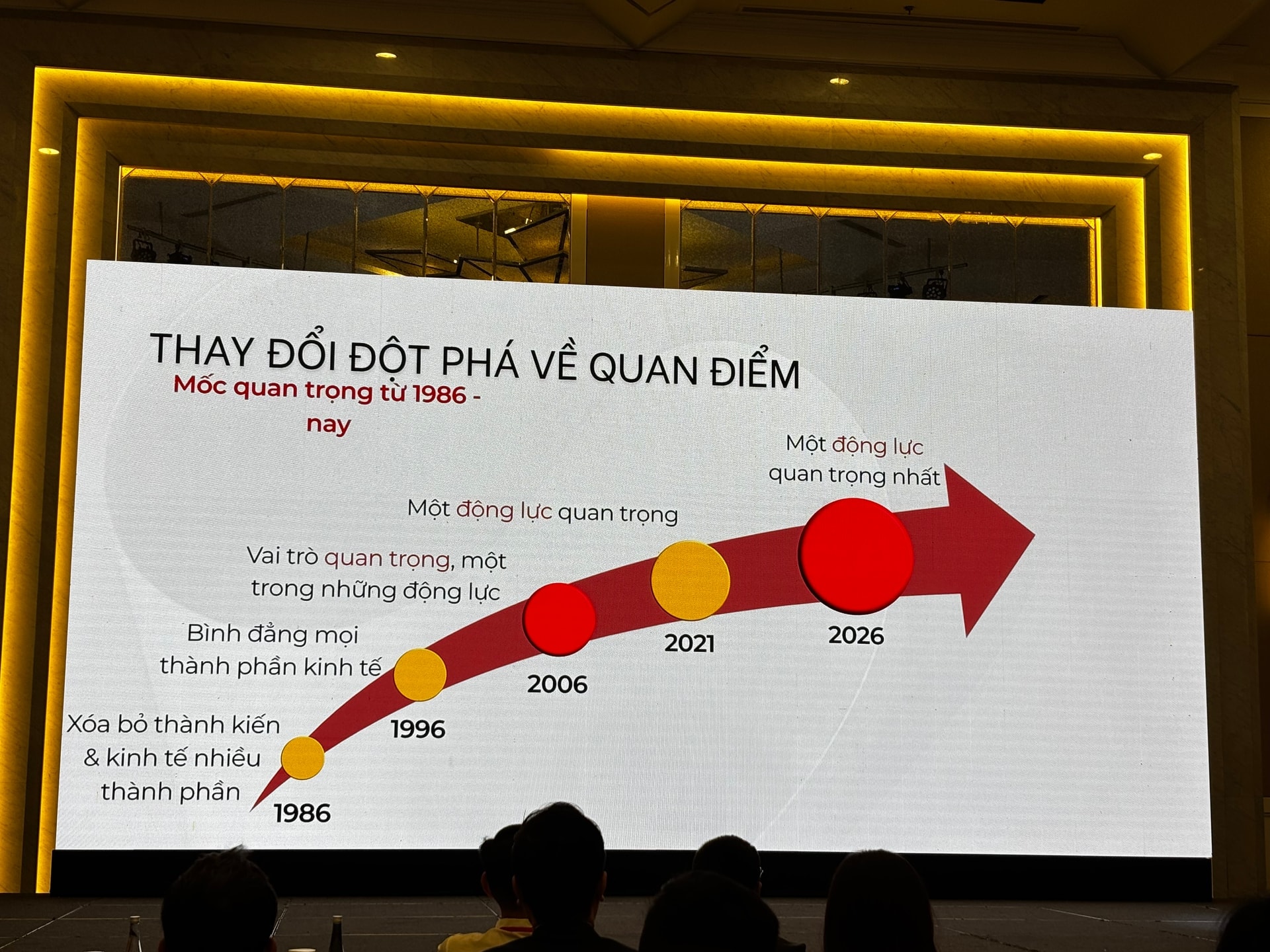

Phát biểu mở đầu Hội thảo, TS. Phan Đức Hiếu, Đại biểu Quốc hội, Ủy viên Thường trực Ủy ban Kinh tế & Tài chính của Quốc Hội cho rằng đã nhìn lại các dấu mốc phát triển của khu vực kinh tế tư nhân và cho rằng năm 2026 có ý nghĩa đặc biệt quan trọng trong tiến trình này.

Theo ông, Nghị quyết 68 không phải là nghị quyết đầu tiên về kinh tế tư nhân, nhưng là nghị quyết mang tính bước ngoặt nhất cho tới nay, bởi lần đầu tiên thể hiện một tư duy toàn diện hơn về vai trò của khu vực doanh nghiệp tư nhân trong nền kinh tế.

“Nếu trước đây chúng ta nói nhiều đến việc tạo điều kiện cho kinh tế tư nhân phát triển, thì ở Nghị quyết 68, cách tiếp cận đã khác hơn. Kinh tế tư nhân không còn được nhìn như một khu vực bổ trợ, mà được đặt trong vai trò là một động lực quan trọng của tăng trưởng”, ông Hiếu nhấn mạnh.

Theo ông, điểm quan trọng của Nghị quyết 68 không chỉ nằm ở định hướng chính sách, mà ở việc mở ra dư địa để khơi thông các nguồn lực cho doanh nghiệp tư nhân – từ vốn, đất đai, công nghệ cho tới môi trường cạnh tranh và cơ chế tiếp cận thị trường.

Nguồn vốn cho phát triển Kinh tế tư nhân

Nếu nhìn vào tổng thể hệ thống tài chính, có thể thấy một nghịch lý rõ ràng. Thanh khoản trong hệ thống ngân hàng duy trì ở mức dồi dào; thị trường vốn đang từng bước phục hồi sau giai đoạn điều chỉnh; các kênh huy động vốn ngày càng đa dạng hơn.

Nhưng ở chiều ngược lại, nhiều doanh nghiệp tư nhân – đặc biệt là khu vực SME – vẫn gặp khó trong việc tiếp cận nguồn vốn phù hợp.

Sự lệch pha nằm ở cấu trúc.

Doanh nghiệp cần vốn dài hạn để đầu tư, mở rộng và tham gia vào các chu kỳ phát triển mới. Trong khi đó, hệ thống ngân hàng chủ yếu vận hành trên nền tảng vốn ngắn hạn và chịu ràng buộc chặt chẽ về an toàn.

Sự lệch pha này khiến nhiều chiến lược dài hạn khó có thể được thực thi, đặc biệt trong các lĩnh vực đòi hỏi vốn lớn và thời gian hoàn vốn kéo dài.

Phát biểu tại hội thảo với chủ đề “Phát triển thị trường chứng khoán là kênh huy động vốn bền vững cho nền kinh tế, hỗ trợ phát triển kinh tế tư nhân”, bà Lê Thị Việt Nga – Phó Chủ tịch UBCKNN – cho biết Chính phủ thời gian qua đã đẩy mạnh hoàn thiện khung pháp lý nhằm hỗ trợ thị trường chứng khoán phát triển minh bạch, an toàn và trở thành kênh dẫn vốn hiệu quả cho nền kinh tế.

Theo bà Nga, trong bối cảnh kinh tế tư nhân ngày càng đóng vai trò quan trọng, thị trường chứng khoán không chỉ là kênh huy động vốn trung – dài hạn, mà còn là “bệ đỡ” hỗ trợ doanh nghiệp nâng cao minh bạch, mở rộng quy mô và tiếp cận nhà đầu tư.

Bà Nga cũng cho biết định hướng phát triển thị trường thời gian tới sẽ tập trung vào ổn định, an toàn hệ thống, duy trì tăng trưởng quy mô và hỗ trợ khu vực kinh tế tư nhân phát triển bền vững.

Cấu trúc tín dụng – bản đồ ẩn của kinh tế tư nhân

Từ góc nhìn hệ thống, cấu trúc tín dụng đang phản ánh rất rõ cách nền kinh tế vận hành: Khi tín dụng tập trung vào bất động sản, nền kinh tế nghiêng về tài sản; khi tín dụng đi vào sản xuất, năng lực công nghiệp được củng cố; khi tín dụng mở rộng đến SME, hệ sinh thái doanh nghiệp trở nên dày hơn.

Nói cách khác, bảng cân đối của tín dụng không chỉ là dữ liệu tài chính – mà là “bản đồ ẩn” của nền kinh tế.

Và quan trọng hơn, cấu trúc tín dụng không chỉ phản ánh nền kinh tế — nó đang định hình nền kinh tế.

Trong bối cảnh kinh tế tư nhân được kỳ vọng đóng vai trò trung tâm, bài toán đặt ra là vốn đang được 'dẫn' theo hướng nào?

Phát biểu tham luận về “Vai trò của ngân hàng thương mại trong việc cung ứng vốn tín dụng cho doanh nghiệp tư nhân đảm bảo tăng trưởng 2 chữ số”, ông Trần Hoài Nam – Phó Tổng Giám đốc Thường trực HDBank (HDB) – cho rằng vai trò của ngân hàng không còn dừng ở việc cung ứng vốn, mà cần chuyển sang kiến tạo năng lực tài chính cho doanh nghiệp.

Theo ông Nam, bài toán vốn hiện nay không chỉ là mở rộng tín dụng, mà là xây dựng một hệ sinh thái vốn dài hạn và có kỷ luật hơn. Trong bối cảnh khu vực kinh tế tư nhân chiếm khoảng 97% số lượng doanh nghiệp và đóng góp khoảng 50% GDP, nhưng vẫn gặp nhiều hạn chế trong tiếp cận vốn dài hạn, vai trò của ngân hàng đang dịch chuyển theo ba hướng chính: định hướng dòng vốn theo chất lượng tăng trưởng, nâng chuẩn doanh nghiệp và kết nối với các nguồn vốn dài hạn.

Lãnh đạo HDBank cũng cho rằng trong bối cảnh nhu cầu đầu tư dài hạn ngày càng lớn, vốn cho nền kinh tế không thể chỉ dựa vào ngân hàng. Theo đó, tư duy điều hành đang dần thay đổi theo hướng phân bổ lại vai trò giữa các cấu phần tài chính, thúc đẩy thị trường vốn phát triển để giảm áp lực lên hệ thống ngân hàng.

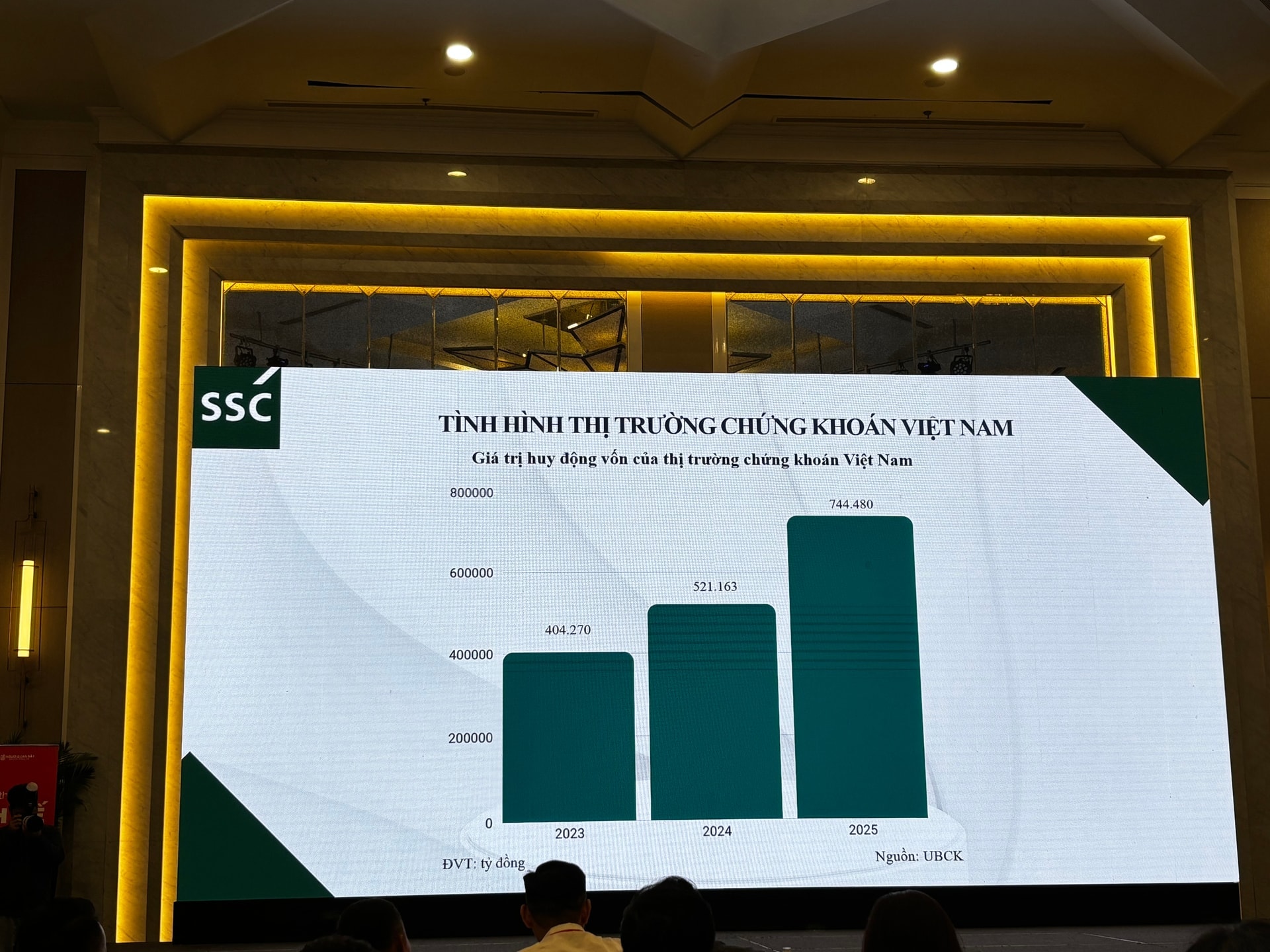

Phát biểu tham luận về “Vai trò của công ty chứng khoán trong phát triển kinh tế tư nhân”, ông Nguyễn Đức Thông – Tổng Giám đốc Chứng khoán SSI – cho biết dư nợ tín dụng ngân hàng/GDP của Việt Nam hiện ở mức khoảng 146%, thuộc nhóm cao trong khu vực. Trong khi đó, tỷ trọng vốn từ thị trường vốn trên tổng vốn của nền kinh tế mới chỉ khoảng 15-20%, thấp hơn nhiều so với mức 60-70% tại các thị trường phát triển, cho thấy dư địa phát triển còn rất lớn.

Theo ông Thông, thị trường vốn đóng vai trò đặc biệt quan trọng với nền kinh tế khi cung cấp nguồn vốn dài hạn, hỗ trợ phân bổ vốn theo cơ chế thị trường, nâng cao tính minh bạch trong định giá tài sản, cải thiện chất lượng quản trị doanh nghiệp và đa dạng hóa kênh huy động vốn, qua đó giảm rủi ro cho hệ thống tài chính.

Lãnh đạo SSI cho rằng thị trường chứng khoán Việt Nam hiện đã hình thành quy mô đáng kể với mức vốn hóa tương đương khoảng 78% GDP và khoảng 1.600 doanh nghiệp niêm yết. Tuy nhiên, khả năng tiếp cận của khu vực kinh tế tư nhân – đặc biệt là MSME – vẫn còn hạn chế, trong khi nhu cầu vốn của nhóm doanh nghiệp này được ước tính lên tới khoảng 49 tỷ USD.

Trong bối cảnh đó, ông Thông cho rằng vai trò của công ty chứng khoán không chỉ dừng ở môi giới hay thu xếp giao dịch, mà cần chuyển sang tư vấn chiến lược vốn dài hạn, chuẩn hóa doanh nghiệp theo chuẩn thị trường, thiết kế cấu trúc vốn phù hợp và kết nối doanh nghiệp với các dòng vốn dài hạn.

Ba kênh dẫn vốn cho Kinh tế tư nhân

Hiện nay, dòng vốn cho kinh tế tư nhân được dẫn dắt bởi ba kênh chính:

- Ngân hàng thương mại – nguồn vốn lớn nhất nhưng bị giới hạn về kỳ hạn.

- Thị trường chứng khoán – nơi định giá kỳ vọng nhưng phụ thuộc vào chu kỳ.

- Các định chế trung gian – đóng vai trò kết nối nhưng chưa thực sự phát huy hết tiềm năng.

Vấn đề không nằm ở việc thiếu kênh vốn, mà ở việc các kênh này liệu có thể vận hành như một hệ thống liên thông.

Khi các kênh chưa kết nối hiệu quả, dòng vốn sẽ bị phân mảnh – và không tạo được lực đẩy đủ lớn cho khu vực kinh tế tư nhân.

Ngân hàng – từ người cho vay đến người dẫn dắt dòng vốn

Trong cấu trúc hiện tại, ngân hàng vẫn là kênh dẫn vốn chủ đạo của nền kinh tế. Nhưng vai trò này đang thay đổi.

Từ một định chế cung cấp tín dụng, ngân hàng đang dần trở thành người dẫn dắt dòng vốn – nơi quyết định vốn sẽ đi vào đâu, theo tiêu chí nào và trong thời gian bao lâu.

Một số ngân hàng không còn dừng lại ở việc cho vay, mà bắt đầu tham gia sâu hơn vào chuỗi giá trị – tài trợ theo dòng tiền vận hành của doanh nghiệp thay vì chỉ dựa trên tài sản đảm bảo.

Ở một hướng khác, ngân hàng cũng tham gia vào việc thiết kế cấu trúc vốn, kết nối tín dụng với thị trường vốn.

Ở điểm này, ngân hàng không còn đứng ngoài doanh nghiệp, mà trở thành một phần của hệ sinh thái kinh tế.

Điểm nghẽn lớn nhất: dòng vốn chưa đi đúng “điểm rơi”

Từ các góc nhìn được đưa ra tại hội thảo, một điểm chung dần hiện rõ. Điểm nghẽn không nằm ở quy mô dòng vốn, mà ở “điểm rơi” của dòng vốn.

Vốn có thể nhiều, nhưng không đi đúng nơi cần; vốn có thể rẻ, nhưng không đi đúng thời điểm; vốn có thể sẵn, nhưng không phù hợp với nhu cầu thực tế của doanh nghiệp.

Điều này tạo ra một thực tế: Cơ hội tăng trưởng có thể tồn tại, nhưng không phải doanh nghiệp nào cũng tiếp cận được nguồn lực để hiện thực hóa cơ hội đó.

Nguồn vốn cho doanh nghiệp tư nhân: Điểm nghẽn lớn nhất nằm ở đâu

Khi nền kinh tế bước sang một giai đoạn mới, bài toán không còn là tạo ra thêm vốn, mà là thiết kế lại cách dòng vốn vận hành.

Điều này đòi hỏi sự phối hợp của toàn bộ hệ thống: Ngân hàng – trong việc phân bổ và định giá rủi ro; Thị trường vốn – trong việc mở rộng quy mô và kỳ hạn; các định chế trung gian – trong việc kết nối và dẫn dắt dòng tiền.

Phiên thảo luận về “Nguồn vốn cho doanh nghiệp tư nhân – điểm nghẽn lớn nhất nằm ở đâu” có sự tham gia của ông Nguyễn Anh Tuấn – Chủ tịch Hiệp hội Doanh nghiệp đầu tư nước ngoài; ông Nguyễn Đức Kiên – nguyên Phó Chủ nhiệm Ủy ban Kinh tế của Quốc hội; ông Trần Hoài Nam – Phó Tổng Giám đốc Thường trực HDBank và ông Nguyễn Đức Thông – Tổng Giám đốc SSI Securities.

Theo ông Nguyễn Đức Kiên, khu vực kinh tế tư nhân hiện đã được đặt vào vai trò trung tâm hơn trong chiến lược phát triển kinh tế.

Ông Kiên cho biết sự thay đổi có thể nhìn thấy ngay từ tư duy điều hành, khi slogan nhiệm kỳ trước là “đầu tư công dẫn dắt đầu tư tư”, trong khi hiện nay đã chuyển sang “đầu tư công thu hút đầu tư tư”. Theo ông, điều này cho thấy vai trò của khu vực kinh tế tư nhân đang ngày càng được coi trọng hơn.

Ở góc nhìn thị trường vốn, ông Nguyễn Đức Thông cho rằng dư nợ tín dụng ngân hàng/GDP của Việt Nam hiện ở mức khoảng 146%, thuộc nhóm cao trong khu vực, trong khi tỷ trọng vốn từ thị trường vốn trên tổng vốn của nền kinh tế mới chỉ khoảng 15-20%, thấp hơn đáng kể so với mức 60-70% tại nhiều thị trường phát triển. Điều này cho thấy dư địa phát triển của thị trường vốn vẫn còn rất lớn.

Theo lãnh đạo SSI, một trong những vấn đề hiện nay là thị trường đang thiếu các doanh nghiệp công nghệ đủ quy mô để thu hút dòng vốn quốc tế. “Nhiều quỹ đầu tư nước ngoài muốn đầu tư vào doanh nghiệp công nghệ Việt Nam, nhưng lựa chọn trên thị trường hiện còn hạn chế”, ông Thông nói, đồng thời cho rằng cần có cơ chế để các doanh nghiệp công nghệ niêm yết dễ dàng hơn.

Liên quan đến câu chuyện trái phiếu doanh nghiệp, ông Trần Hoài Nam cho rằng thị trường trái phiếu thời gian qua vẫn còn nhiều điểm nghẽn về cơ chế. Theo ông, các quy định liên quan đến nhà đầu tư chuyên nghiệp hay giới hạn đầu tư trái phiếu của doanh nghiệp cần tiếp tục được rà soát để thị trường vận hành linh hoạt hơn.

Đáng chú ý, lãnh đạo HDBank hé lộ ngân hàng đang chuẩn bị triển khai giao dịch trái phiếu xanh quốc tế đầu tiên. Theo ông Nam, trái phiếu quốc tế có thể trở thành một kênh dẫn vốn dài hạn với chi phí hợp lý cho doanh nghiệp Việt Nam trong tương lai.

“Tất nhiên phải có người đi đầu và phải có giao dịch đầu tiên để mở đường cho những bước tiếp theo”, ông Nam nói.

Trao đổi thêm về vấn đề này, ông Nguyễn Anh Tuấn cho rằng để tiếp cận dòng vốn quốc tế, doanh nghiệp Việt Nam sẽ phải nâng chuẩn minh bạch, đặc biệt là các báo cáo tài chính và báo cáo phát triển bền vững.

Ông Nguyễn Đức Thông cũng cho rằng việc chuyển đổi sang các chuẩn kế toán quốc tế sẽ là xu hướng tất yếu khi thị trường chứng khoán Việt Nam hướng tới mục tiêu nâng hạng.

Ở góc độ tiếp cận vốn ngân hàng, ông Trần Hoài Nam cho biết HDBank từ trước tới nay vẫn tập trung mạnh vào nhóm khách hàng SME và khách hàng cá nhân. Tuy nhiên, để doanh nghiệp tư nhân tiếp cận vốn dễ hơn, bản thân doanh nghiệp cũng cần thay đổi.

Theo ông Nam, doanh nghiệp cần sớm minh bạch báo cáo tài chính, tham gia sâu hơn vào chuỗi cung ứng và chuỗi phân phối để nâng cao khả năng tiếp cận vốn. Trong trường hợp không đáp ứng được các tiêu chí trên, tài sản đảm bảo vẫn sẽ là yếu tố quan trọng trong quá trình cấp tín dụng.

“Ngân hàng không chỉ cung cấp vốn, mà còn phải tư vấn để doanh nghiệp giảm thiểu rủi ro và nâng chuẩn vận hành”, lãnh đạo HDBank nhấn mạnh.

Kinh tế tư nhân có thể có nhiều doanh nghiệp năng động và nhiều cơ hội phát triển. Nhưng khả năng hiện thực hóa những cơ hội đó sẽ phụ thuộc vào một yếu tố cốt lõi: Dòng vốn.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận