Chuyên gia đưa ra khuyến nghị MUA với cổ phiếu doanh nghiệp này, kỳ vọng tăng 12%.

Mới đây, Chứng khoán KB Việt Nam (KBSV) đã công bố báo cáo cập nhật triển vọng đối với cổ phiếu GAS của CTCP TCT Khí Việt Nam, bao gồm nhiều nhận định đáng chú ý.

Về tình hình kinh doanh, quý III/2025 PV GAS ghi nhận doanh thu đạt 35.711 tỷ đồng (+41%) và lợi nhuận sau thuế đạt 2.613 tỷ đồng, gần như tương đương cùng kỳ.

Lũy kế 9 tháng đầu năm 2025, doanh nghiệp đạt tổng doanh thu gần 91.490 tỷ đồng (tăng 16% so với cùng kỳ) và LNST đạt 10.184 tỷ đồng (tăng 19%).

Với kết quả này, PV GAS đã hoàn thành 123,6% kế hoạch doanh thu và vượt 92% kế hoạch LNST cả năm 2025.

Tổng tài sản tại ngày 30/9/2025 đạt 93.865 tỷ đồng, tăng khoảng 15% so với đầu năm. Trong đó tiền và đầu tư tài chính ngắn hạn chiếm hơn 47% tổng tài sản.

Theo đánh giá của KBSV, một trong những động lực quan trọng đối với PV GAS đến từ xu hướng đẩy mạnh đầu tư hạ tầng trong ngành dầu khí. Quốc hội đã biểu quyết thông qua Nghị quyết về cơ chế, chính sách phát triển năng lượng quốc gia giai đoạn 2026-2030. Trọng tâm là tháo gỡ các vướng mắc về thủ tục đầu tư cho các dự án than, dầu khí có tính chất quan trọng và cấp bách.

Trong bối cảnh đó, nhờ kinh nghiệm tham gia đầu tư và vận hành nhiều dự án hạ tầng dầu khí quy mô lớn, PV GAS được kỳ vọng sẽ có lợi thế trong việc tham gia các dự án mới và hưởng lợi trực tiếp từ làn sóng thúc đẩy đầu tư của ngành.

Không chỉ dừng lại ở yếu tố chính sách, triển vọng tăng trưởng của GAS còn được củng cố bởi các dự án đầu tư cụ thể đang được triển khai. Nổi bật trong số này là dự án đường ống vận chuyển khí Sư Tử Trắng 2B, giúp gia tăng sản lượng khí cung cấp kể từ năm 2027.

Với tổng mức đầu tư khoảng 4.073 tỷ đồng, dự án có nhiệm vụ thu gom và vận chuyển khí từ giàn khai thác ST-CGF về đường ống Nam Côn Sơn 2. Khi đi vào vận hành, tuyến đường ống này sẽ bổ sung công suất cung cấp khí cho các nhà máy điện khu vực Đông Nam Bộ, với sản lượng ước tính khoảng 4,2 triệu m3 khí mỗi ngày.

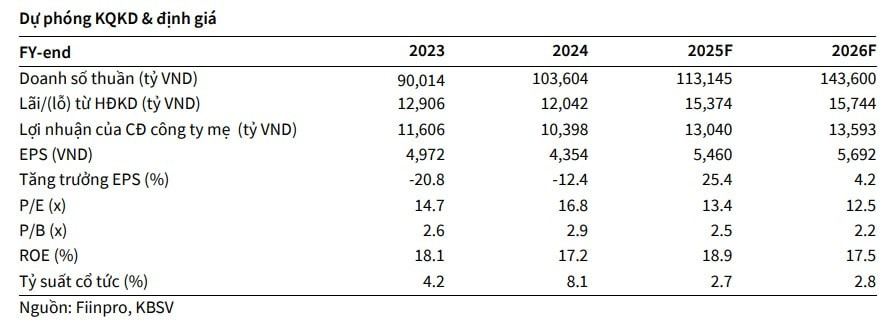

Trước loạt tín hiệu tích cực, KBSV dự báo năm 2025 doanh số thuần PV GAS có thể đạt 113.145 tỷ đồng, và nâng lên đến 143.600 tỷ đồng vào năm 2026. Lợi nhuận của cổ đông công ty mẹ năm 2025 có thể vượt 13.000 tỷ đồng, tăng 25% so với năm trước đó, và tăng mạnh lên 15.744 tỷ đồng vào năm 2026.

Từ các yếu tố nền tảng kể trên, KBSV cho rằng diễn biến điều chỉnh của cổ phiếu trong thời gian qua đã đưa định giá GAS về mức hấp dẫn hơn, tạo cơ hội cho nhà đầu tư giải ngân.

Trên cơ sở kết hợp hai phương pháp định giá FCFF và EV/EBITDA, KBSV đưa ra khuyến nghị MUA đối với cổ phiếu GAS. Giá mục tiêu được xác định ở mốc 73.100 đồng/cổ phiếu, tương ứng mức tăng tiềm năng 12% so với giá hiện hành.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận