Vietcap báo lãi 341 tỷ đồng quý I, trên nền doanh thu hoạt động tăng 65,3%. Phía sau nhịp tăng của môi giới và cho vay ký quỹ là bảng cân đối mở rộng nhanh, tài sản tài chính tăng mạnh và dòng tiền kinh doanh âm sâu.

Doanh thu đi lên từ môi giới và cho vay ký quỹ

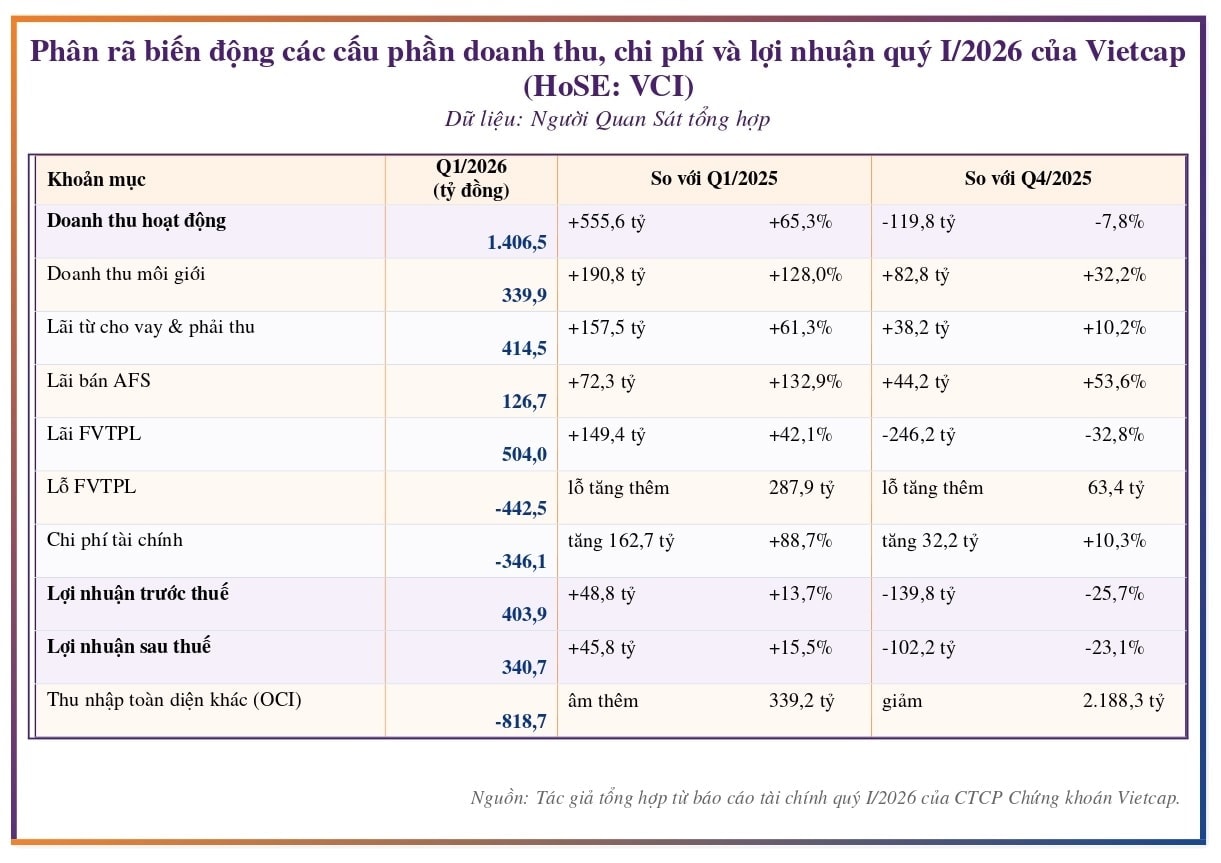

CTCP Chứng khoán Vietcap (HoSE: VCI) khép lại quý I với 1.407 tỷ đồng doanh thu hoạt động, tăng 65,3% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 404 tỷ đồng, tăng 13,7%, còn lợi nhuận sau thuế đạt 341 tỷ đồng, tăng 15,5%. Cùng lúc, chi phí hoạt động tăng lên 632 tỷ đồng, còn chi phí tài chính tăng lên 346 tỷ đồng. Nhịp tăng lợi nhuận vì thế thấp hơn đáng kể so với nhịp tăng doanh thu.

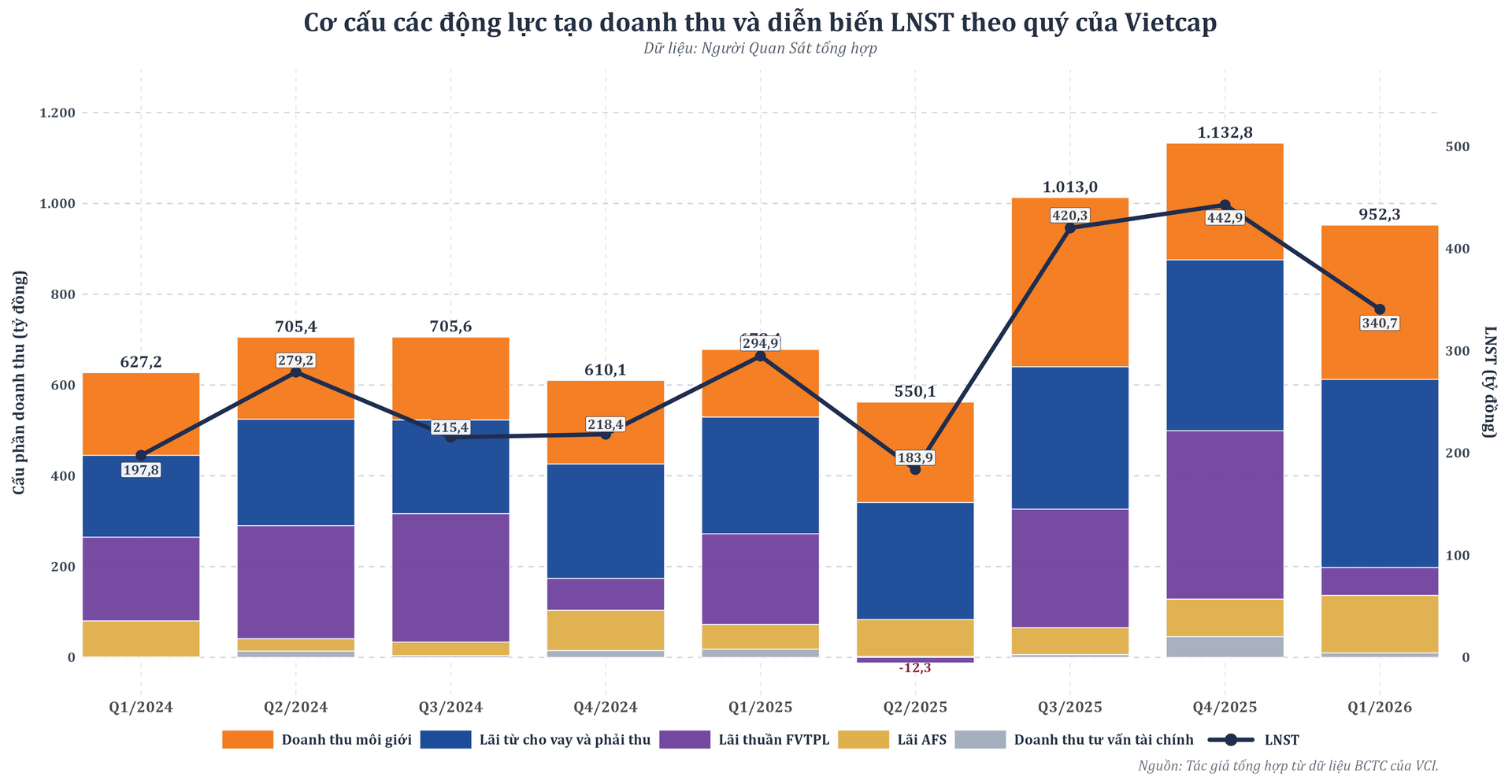

Trong cơ cấu doanh thu, môi giới và cho vay ký quỹ là hai khoản mục tăng mạnh nhất về giá trị tuyệt đối. Doanh thu môi giới đạt 340 tỷ đồng, tăng 191 tỷ đồng so với cùng kỳ. Lãi từ cho vay và phải thu đạt 415 tỷ đồng, tăng 158 tỷ đồng. Cùng thời gian, lãi từ tài sản tài chính ghi nhận qua lãi lỗ (FVTPL) đạt 504 tỷ đồng, còn lãi từ tài sản tài chính sẵn sàng để bán (AFS) đạt 127 tỷ đồng.

Phần tăng của môi giới đi cùng với thay đổi về thị phần. Trên Sở Giao dịch Chứng khoán TP.HCM (HoSE), Vietcap đạt 7,35% thị phần trong quý I, cao hơn mức 6,39% của quý IV/2025 và 6,77% của cùng kỳ năm trước.

Ở mảng khách hàng tổ chức và khối ngoại, công ty tiếp tục duy trì tỷ trọng lớn, với thị phần khoảng 25–29% trong nhiều năm liên tiếp và 29% thị phần giao dịch cổ phiếu khối ngoại trong năm 2025. Trong cơ cấu hoạt động, đây là phần tạo dấu ấn lớn hơn so với mảng môi giới đại chúng.

Cho vay ký quỹ tiếp tục là nguồn thu có quy mô lớn nhất trong nhóm thu nhập cốt lõi. Dư nợ cho vay tăng từ khoảng 10.095 tỷ đồng lên 16.613 tỷ đồng sau 12 tháng. Thu nhập lãi vì vậy tăng lên 415 tỷ đồng trong quý I, chiếm 29,5% doanh thu hoạt động, cao hơn tỷ trọng 24,2% của doanh thu môi giới

Nhìn theo cơ cấu doanh thu, Vietcap kết hợp môi giới, tín dụng chứng khoán và thu nhập từ danh mục tài sản tài chính, thay vì dựa chủ yếu vào phí môi giới.

Ngân hàng đầu tư (Investment Bank - IB) hiện diện trong hệ sinh thái hoạt động nhưng chưa đóng góp lớn trong riêng quý I. Doanh thu tư vấn tài chính chỉ ở mức gần 10 tỷ đồng.

Trong khi đó, các thương vụ chào bán lần đầu ra công chúng (IPO) hoặc niêm yết của VPBankS, Hòa Phát Agriculture, MCH và đợt phát hành riêng lẻ của chính VCI cho thấy mảng này vẫn giữ vai trò đáng kể trong cấu trúc kinh doanh của doanh nghiệp, dù chưa phản ánh nhiều vào kết quả của một quý đơn lẻ.

Bảng cân đối mở rộng theo hướng tăng tài sản sinh lợi

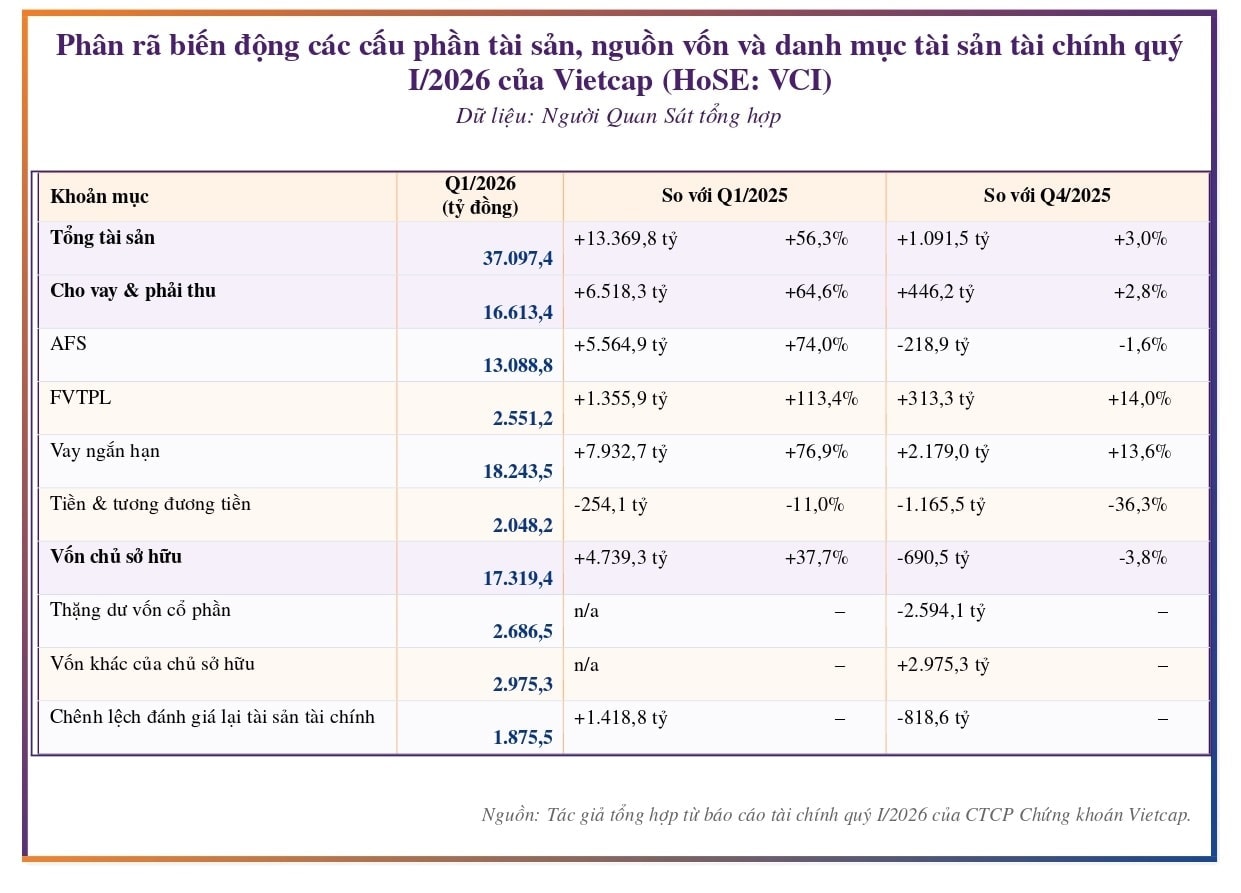

Cuối quý I, tổng tài sản của Vietcap đạt 37.097 tỷ đồng, tăng 13.370 tỷ đồng so với cùng kỳ và tăng 1.092 tỷ đồng so với cuối năm 2025. Trong tổng tài sản, các khoản cho vay và phải thu đạt 16.613 tỷ đồng, tương đương 44,8%. Tài sản AFS đạt 13.089 tỷ đồng, tương đương 35,3%. Tài sản FVTPL đạt 2.551 tỷ đồng, tương đương 6,9%, còn tiền và tương đương tiền ở mức 2.048 tỷ đồng, tương đương 5,5%.

So với cùng kỳ, FVTPL tăng 113,4%, AFS tăng 74%, còn các khoản cho vay tăng 64,6%. Phần tăng thêm của bảng cân đối tập trung chủ yếu vào các cấu phần tạo thu nhập. Trong cấu trúc tài sản, cho vay ký quỹ và danh mục đầu tư tiếp tục chiếm tỷ trọng lớn nhất.

Danh mục AFS có quy mô 13.089 tỷ đồng. Trong đó, cổ phiếu niêm yết chiếm 10.710 tỷ đồng, cổ phiếu chưa niêm yết chiếm 1.075 tỷ đồng và trái phiếu chiếm 1.304 tỷ đồng. Phần cổ phiếu chưa niêm yết tương đương khoảng 8,2% danh mục. Chênh lệch đánh giá lại tài sản tài chính cuối quý còn 1.875 tỷ đồng.

Danh mục FVTPL có quy mô 2.551 tỷ đồng và nghiêng nhiều hơn về trái phiếu. Trái phiếu chiếm 1.317 tỷ đồng, tương đương 51,6% danh mục. Cổ phiếu niêm yết đạt 549 tỷ đồng, chứng chỉ quỹ đạt 173 tỷ đồng, còn tài sản tài chính khác đạt 512 tỷ đồng.

Cơ cấu này cho thấy phần danh mục đi qua báo cáo kết quả kinh doanh có tỷ trọng trái phiếu cao hơn, trong khi AFS tiếp tục giữ vai trò chính ở danh mục cổ phiếu dài hạn.

Nếu xét theo chênh lệch giữa giá mua và giá trị thị trường cuối kỳ trong danh mục cổ phiếu AFS, mã IDP ghi nhận phần lãi tạm tính lớn nhất, khoảng 1.898 tỷ đồng. Một số mã có mức lãi tạm tính lớn khác gồm MCH khoảng 350 tỷ đồng, TDM khoảng 205 tỷ đồng, NAP01 khoảng 188 tỷ đồng và MBB khoảng 20 tỷ đồng.

Ở chiều ngược lại, mã FPT ghi nhận phần lỗ tạm tính lớn nhất, khoảng 194 tỷ đồng. KDH lỗ khoảng 36 tỷ đồng, còn MWG lỗ khoảng 27 tỷ đồng. Các con số này phản ánh chênh lệch định giá tại cuối kỳ giữa giá mua và giá trị thị trường, chưa phản ánh toàn bộ lãi, lỗ đã hiện thực hóa qua bán ra.

Ở phía nguồn vốn, vay ngắn hạn đạt 18.244 tỷ đồng, tăng 7.933 tỷ đồng so với cùng kỳ và tăng 2.179 tỷ đồng so với cuối năm 2025. Tổng nợ phải trả ở mức 19.778 tỷ đồng, còn vốn chủ sở hữu (VCSH) là 17.319 tỷ đồng. Tỷ lệ nợ phải trả trên VCSH ở mức 1,14 lần, còn vay ngắn hạn trên VCSH ở mức 1,05 lần. Các khoản cho vay tương đương khoảng 0,96 lần VCSH.

Cùng thời gian, thặng dư vốn cổ phần còn 2.687 tỷ đồng, vốn khác của chủ sở hữu tăng lên 2.975 tỷ đồng, còn chênh lệch đánh giá lại tài sản tài chính giảm 819 tỷ đồng so với cuối năm trước.

Dòng tiền âm sâu trong khi chi phí vốn và vốn chủ cùng biến động

Lợi nhuận sau thuế quý I đạt 341 tỷ đồng, nhưng cấu phần bên trong cho thấy chênh lệch giữa lợi nhuận ghi nhận và khả năng chuyển hóa thành tiền. Lợi nhuận đã thực hiện đạt 358 tỷ đồng, giảm 11% so với cùng kỳ.

Ngược lại, lợi nhuận chưa thực hiện đạt 46 tỷ đồng, đảo chiều từ mức âm 48 tỷ đồng của quý I/2025. Tổng lợi nhuận kế toán tăng lên 404 tỷ đồng, nhưng phần chưa thực hiện đã lớn hơn so với cùng kỳ.

Sức ép hiện rõ trên báo cáo lưu chuyển tiền tệ. Dòng tiền thuần từ hoạt động kinh doanh âm 2.900 tỷ đồng trong quý I, trong khi cùng kỳ năm trước gần như đi ngang ở mức dương 10 tỷ đồng. Dòng tiền đầu tư âm 19 tỷ đồng, còn dòng tiền tài chính dương 1.754 tỷ đồng. Tiền và tương đương tiền cuối kỳ còn 2.048 tỷ đồng, giảm 1.165 tỷ đồng so với đầu năm.

Phần âm của dòng tiền kinh doanh chủ yếu đến từ một số khoản biến động lớn:

- Tăng đầu tư vào AFS 804 tỷ đồng.

- Tăng cho vay ký quỹ 446 tỷ đồng.

- Tăng FVTPL 304 tỷ đồng.

- Tăng phải thu bán tài sản tài chính 169 tỷ đồng.

Cùng thời gian, doanh nghiệp chi trả 261 tỷ đồng lãi vay và nộp 189 tỷ đồng thuế thu nhập doanh nghiệp. Diễn biến này cho thấy phần lớn lợi nhuận kế toán tiếp tục được giữ lại trên bảng cân đối dưới dạng tài sản sinh lời.

Chi phí tăng nhanh là nguyên nhân trực tiếp khiến lợi nhuận không tăng cùng tốc độ với doanh thu. Chi phí hoạt động đạt 632 tỷ đồng, tăng 101,4% so với cùng kỳ. Chi phí tài chính đạt 346 tỷ đồng, tăng 88,7%. Riêng chi phí lãi vay đạt 272 tỷ đồng, tăng 58%. Khoảng tăng thêm của doanh thu từ môi giới và cho vay ký quỹ vì vậy thu hẹp sau khi trừ chi phí vận hành và chi phí vốn.

VCSH tiếp tục chịu tác động từ biến động của danh mục tài sản tài chính. Cuối quý I, VCSH giảm 691 tỷ đồng so với cuối năm 2025, trong khi thu nhập toàn diện khác (OCI) âm 819 tỷ đồng, chủ yếu gắn với phần chênh lệch đánh giá lại tài sản tài chính. Lợi nhuận trong quý vì vậy chưa bù hết phần suy giảm phát sinh từ biến động định giá danh mục đầu tư dài hạn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận