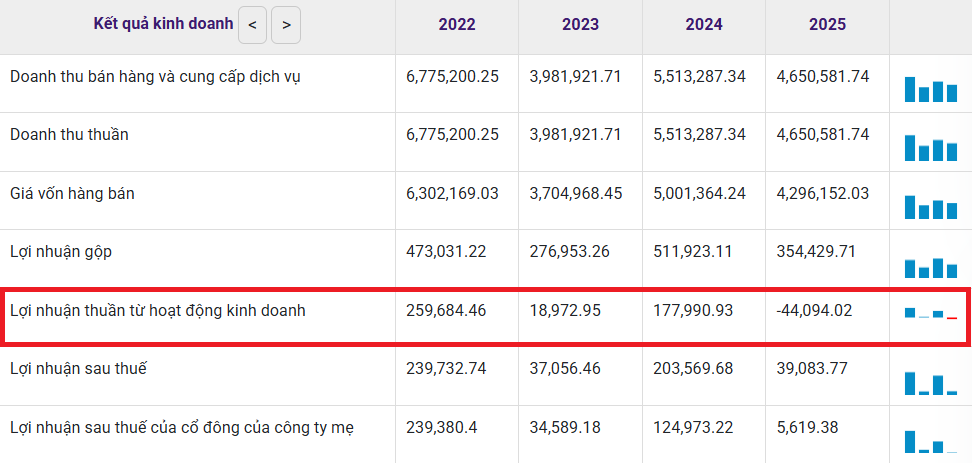

Năm 2025, lợi nhuận thuần từ hoạt động kinh doanh của Haxaco (HAX) âm tới 44 tỷ đồng, phản ánh rõ áp lực vận hành trong bối cảnh thị trường ô tô phục hồi chậm và cạnh tranh gay gắt.

CTCP Dịch vụ Ô tô Hàng Xanh (Haxaco, mã HAX) khép lại năm 2025 với một bức tranh kinh doanh kém tích cực khi doanh thu thuần đạt 4.651 tỷ đồng, giảm 16% so với năm trước. Lợi nhuận sau thuế chỉ còn 39 tỷ đồng, “bốc hơi” tới 80% so với mức thực hiện năm 2024. Đáng chú ý, lợi nhuận thuần từ hoạt động kinh doanh ghi nhận âm 44 tỷ đồng, phản ánh rõ áp lực vận hành trong bối cảnh thị trường ô tô phục hồi chậm và cạnh tranh ngày càng gay gắt.

Gánh nặng lớn nhất đè lên kết quả kinh doanh của Haxaco đến từ chi phí hoạt động. Tổng chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp trong năm lên tới 400 tỷ đồng, tăng thêm 66 tỷ so với năm trước đó. Trong bối cảnh biên lợi nhuận bị bào mòn, việc chi phí leo thang đã triệt tiêu hiệu quả kinh doanh cốt lõi. Kết quả chung chỉ được “cứu vãn” nhờ khoản lợi nhuận khác tăng mạnh, lên hơn 100 tỷ đồng, qua đó giúp Haxaco tránh rơi vào trạng thái thua lỗ trong năm.

Lý giải kết quả kinh doanh sa sút, Ban điều hành Haxaco cho biết thị trường ô tô năm 2025 phục hồi chậm hơn kỳ vọng, trong khi mức độ cạnh tranh ngày càng gay gắt. Lượng xe tồn kho lớn khiến giá bán liên tục bị kéo xuống, các chương trình khuyến mãi dày đặc làm biên lợi nhuận bị thu hẹp. Người tiêu dùng cũng trở nên thận trọng hơn, cân nhắc kỹ chi phí lăn bánh, vận hành và khả năng giữ giá, trong khi nhu cầu vay mua xe vẫn chịu áp lực từ mặt bằng lãi suất. Dù vẫn là nhà phân phối lớn của Mercedes-Benz và MG với hệ thống đại lý trải rộng tại các đô thị lớn, Haxaco khó tránh khỏi tác động tiêu cực từ xu hướng chung của toàn thị trường.

Pha dịch chuyển đáng chú ý cho năm 2026

Điểm sáng đáng chú ý trong bức tranh tài chính cuối năm của Haxaco là sự xuất hiện của nguồn thu mới từ mảng xe điện VinFast. Trong quý IV/2025, doanh nghiệp ghi nhận khoản thu nhập cổ tức 19 tỷ đồng, được cho là đến từ hoạt động liên quan đến phân phối xe điện. Song song với đó, Haxaco tham gia thành lập công ty liên kết Viet Future Group (VFG) với tỷ lệ sở hữu 46%, mở ra một hướng đi mới trong chiến lược đa dạng hóa hoạt động kinh doanh.

Chỉ trong thời gian ngắn, hệ thống VFG đã mở rộng lên 6 showroom, ghi nhận doanh thu khoảng 350 tỷ đồng trong quý IV/2025 với sản lượng tiêu thụ gần 700 xe. Mảng phân phối xe điện VinFast cho thấy những tín hiệu tích cực ban đầu và đang dần trở thành đối trọng quan trọng trong cơ cấu doanh thu của Haxaco, trong bối cảnh thị trường ô tô Việt Nam dịch chuyển mạnh sang các dòng xe năng lượng xanh.

Trên cơ sở đó, Haxaco đang lên kế hoạch thâu tóm VFG thông qua việc nhận chuyển nhượng 85% cổ phần. Phương án này dự kiến sẽ được trình cổ đông xem xét tại ĐHCĐ thường niên, dự kiến tổ chức ngày 28/2/2026. Theo Haxaco, việc sở hữu chi phối một doanh nghiệp phân phối xe điện VinFast nhằm mục tiêu xoay trục kinh doanh, cải thiện biên lợi nhuận và mở rộng dư địa tăng trưởng trong trung và dài hạn.

Xe điện được đánh giá là xu hướng tất yếu, trong khi VinFast đang hưởng lợi từ việc mở rộng hạ tầng trạm sạc, chính sách bán hàng và hậu mãi. Riêng trong năm 2025, VinFast đã bán ra hơn 175.000 xe, tiếp tục giữ vị trí dẫn đầu thị trường năm thứ hai liên tiếp. Nếu thương vụ thâu tóm 85% cổ phần VFG được hiện thực hóa, Haxaco được kỳ vọng sẽ mở ra một chu kỳ tăng trưởng mới sau giai đoạn suy giảm vừa qua.

Bước sang năm 2026, doanh nghiệp đặt mục tiêu lợi nhuận trước thuế hợp nhất khoảng 200 tỷ đồng cho thấy sự thận trọng so với những kỳ vọng tăng trưởng mạnh trước đây, đặc biệt trong giai đoạn mở rộng sang dòng xe MG. Haxaco cho biết sẽ tập trung kiểm soát chi phí, duy trì đòn bẩy tài chính ở mức an toàn và linh hoạt hơn trong chính sách bán hàng nhằm bảo vệ thị phần.

Một nội dung đáng chú ý khác trong tài liệu trình Đại hội tới là việc Haxaco tiếp tục xin ý kiến cổ đông về phương án bán toàn bộ hoặc một phần khu đất mặt tiền đường Võ Văn Kiệt, phường An Lạc, TP. HCM. Khu đất có diện tích 6.282m², giá trị ghi sổ hơn 542 tỷ đồng. Mức giá chuyển nhượng cụ thể được ủy quyền cho HĐQT quyết định theo giá thị trường, nhưng không thấp hơn giá trị hợp lý.

Đáng chú ý, đối tượng nhận chuyển nhượng được mở rộng, bao gồm cả các tổ chức, cá nhân có liên quan đến công ty. Ban lãnh đạo khẳng định, trong trường hợp giao dịch với bên liên quan, toàn bộ quy trình sẽ tuân thủ chặt chẽ quy định pháp luật, dựa trên giá thị trường và có thẩm định độc lập, nhằm đảm bảo quyền lợi cho cổ đông và tạo sự chủ động trong việc bán tài sản.

Đây không phải lần đầu Haxaco tìm cách đưa khu đất này ra thị trường. Trong quý III/2025, doanh nghiệp từng tổ chức đấu giá nhưng không có nhà đầu tư tham gia. Đến báo cáo tài chính quý IV/2025, toàn bộ giá trị hơn 542 tỷ đồng của khu đất đã được chuyển sang ghi nhận là hàng hóa bất động sản trong mục tồn kho, thay vì bất động sản đầu tư dài hạn như trước.

Trên thị trường chứng khoán, cổ phiếu HAX chịu ảnh hưởng rõ nét từ kết quả kinh doanh suy giảm trong năm qua. Dù đã phục hồi lên vùng 11.000-12.000 đồng/cp, cao hơn đáng kể so với mức dưới 10.000 đồng hồi tháng 10/2025, thị giá HAX vẫn thấp hơn hơn 33% so với cuối tháng 7/2025, cho thấy tâm lý thận trọng của nhà đầu tư trước những thách thức hiện hữu và quá trình chuyển hướng chiến lược của doanh nghiệp.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận